第5章关-税-会-计ppt课件

- 格式:ppt

- 大小:162.50 KB

- 文档页数:58

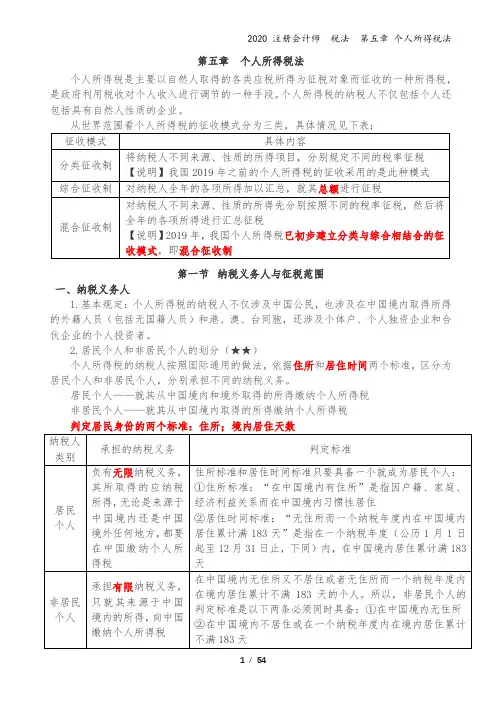

第五章个人所得税法个人所得税是主要以自然人取得的各类应税所得为征税对象而征收的一种所得税,是政府利用税收对个人收入进行调节的一种手段。

个人所得税的纳税人不仅包括个人还包括具有自然人性质的企业。

从世界范围看个人所得税的征收模式分为三类,具体情况见下表:第一节纳税义务人与征税范围一、纳税义务人1.基本规定:个人所得税的纳税人不仅涉及中国公民,也涉及在中国境内取得所得的外籍人员(包括无国籍人员)和港、澳、台同胞,还涉及个体户、个人独资企业和合伙企业的个人投资者。

2.居民个人和非居民个人的划分(★★)个人所得税的纳税人按照国际通用的做法,依据住所和居住时间两个标准,区分为居民个人和非居民个人,分别承担不同的纳税义务。

居民个人——就其从中国境内和境外取得的所得缴纳个人所得税非居民个人——就其从中国境内取得的所得缴纳个人所得税判定居民身份的两个标准:住所;境内居住天数【注意】判定纳税义务时计算在中国境内居住天数无住所个人一个纳税年度内在中国境内累计居住天数,按照个人在中国境内累计停留的天数计算。

在中国境内停留的当天满24小时的,计入中国境内居住天数,在中国境内停留的当天不足24小时的,不计入中国境内居住天数。

【提示】由于一国两制和税收管辖权的缘故,我国现行税法中关于“中国境内”不含港澳台。

二、征税范围(一)工资、薪金所得(★★★)工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。

奖金是指所有具有工资性质的奖金,免税奖金的范围在税法中另有规定。

【提示】工资、薪金所得建立在取得收入者与支付单位之间存在任职受雇关系上。

【注意辨析】考生要辨析下列五方面的差异:1.辨析劳动分红与股份分红。

劳动分红属于劳动所得,列入工资、薪金所得项目征收个人所得税;股份分红属于资本利得,列入利息、股息、红利所得项目征收个人所得税。

2.辨析不属于工资、薪金所得的项目。