《财政学增值税》PPT课件

- 格式:ppt

- 大小:898.00 KB

- 文档页数:32

197 第9章税收制度总之,商品课税是特征鲜明、功能突出,缺陷也明显的一个税类。

在税收实践中,必须扬长避短,这也正是我国商品课税制度建设中应遵循的基本原则。

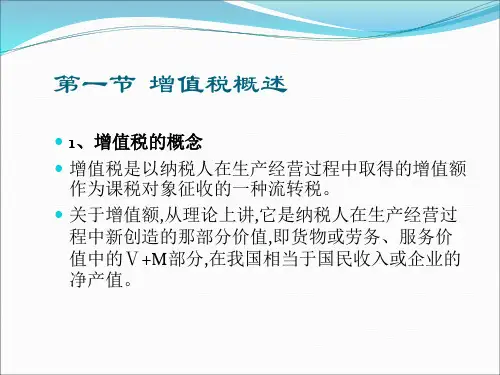

9.2.2 增值税1.增值税概述增值税是一种对商品生产流通和劳务服务各个环节上的增值额为征税对象的一种税。

增值额从理论上讲相当于企业生产商品过程中新创造的价值,也就是商品价值中扣除生产中消耗的生产资料价值C 之后的余额,即V +M 部分。

具体到一个生产单位,增值额是指这个单位的商品销售收入或劳务收入扣除外购商品价值后的余额。

就一个产品来讲,增值额是生产经营各环节的增值额之和,相当于产品最终销售收入。

(1)增值税的特点。

增值税始建于法国,20世纪50年代在法国首先初步实践成功。

以后在西欧和北欧各国迅速推广,现在已成为许多发达国家和发展中国家广泛采用的一个国际性税种。

中国从1979年开始增值税的试点,1994年全面推行增值税。

2013年财税体制改革以来,我国开始了增值税转型和扩大增值税范围的改革。

增值税的最大特点是在就一种商品多次课征中避免重复征税。

这一特点适应社会化大生产的需要,在促进生产的专业化和技术协作,保证税负分配相对公平等方面,有较大功效。

增值税还有其他一些优点,诸如增值税采取道道课税的课征方式,并以各企业新创造的价值为计税依据,可以使各关联企业在纳税上互相监督,减少乃至杜绝偷税漏税。

因为上游企业漏税必然使下游企业多纳,在经济利益原则驱使下,下游企业必然主动监督上游企业的纳税情况;增值税的课征与商品流转环节相适应,但税收额的大小又不受流转环节多少的影响;企业的兼并和分解都不影响增值税税额,可以保证收入的稳定;对于出口需要退税的商品可以实行“零税率”,将商品在国内已缴纳的税收一次全部退还给企业,比退税不彻底的一般流转税更能鼓励外向型经济的发展。

(2)增值税的类型。

一般而言,增值税的计税依据是商品和劳务价款中的增值额,但各国的增值税制度对购进固定资产价款的处理有所不同,据此增值税可分为三种类型。