资产负债表会计要素

- 格式:docx

- 大小:36.50 KB

- 文档页数:1

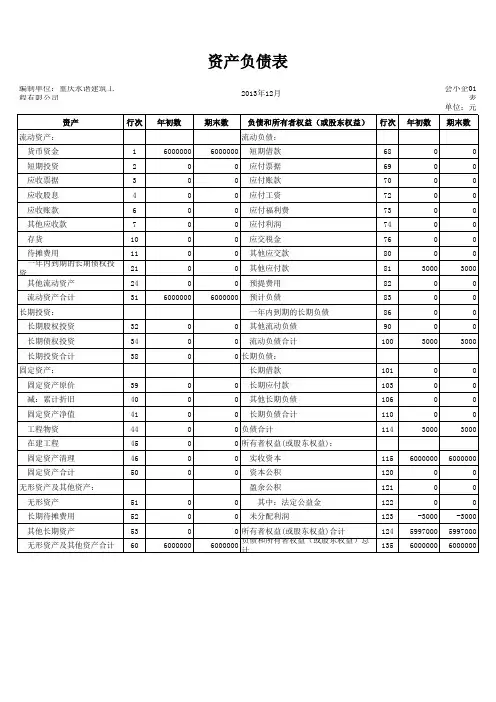

资产负债表会计要素

资产负债表是企业会计报表中一种重要的财务报表,用于反映企业某一特定日期的资产、负债和所有者权益的状况。其会计要素主要包括以下几个方面:

1. 资产:企业所拥有的具有经济价值的资源,包括货币资金、应收账款、存货、固定资产、长期投资等。

2. 负债:企业所承担的具有经济利益支出的义务,包括应付账款、应付工资、长期借款等。

3. 所有者权益:也称为净资产,由企业所有者的资本和盈余构成。包括股本、盈余公积、未分配利润等。

4. 资本:是指企业所有者投入的货币资金或其他具有经济价值的资源,是企业生产经营的基础。

5. 利润:是企业经营活动所产生的净收益,包括营业利润、投资收益、营业外收入等。

6. 成本:是指企业为取得或生产商品或提供劳务所支付的货币或非货币资产的金额。

以上是资产负债表中的主要会计要素,这些要素通过资产负债平衡原则来构成资产负债表的基础。资产负债表通过展示企业的财务状况,帮助企业管理者和投资者了解企业的经营状况和健康度。