运筹学 第七章 决策论

- 格式:ppt

- 大小:1.83 MB

- 文档页数:23

![007 一般管理学原理(第四版)第七章[30页]](https://uimg.taocdn.com/dc92cc2d0242a8956aece491.webp)

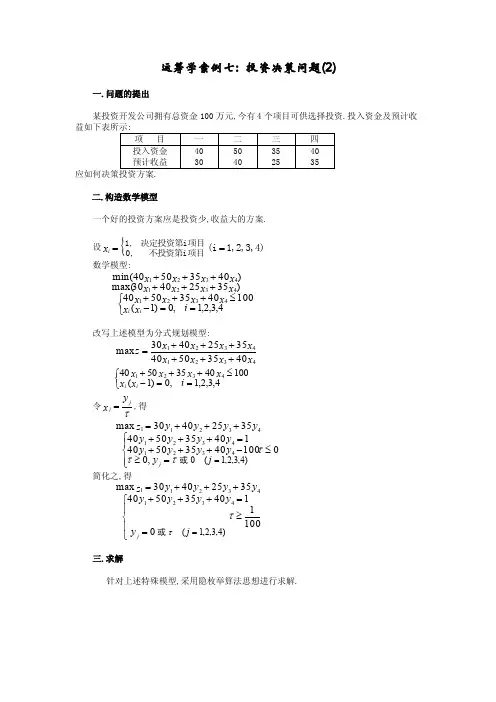

运筹学案例七: 投资决策问题(2)一.问题的提出某投资开发公司拥有总资金100万元,今有4个项目可供选择投资.投入资金及预计收 益如下表所示:项 目 一 二 三 四 投入资金 预计收益 40 30 50 40 35 25 40 35应如何决策投资方案.二.构造数学模型一个好的投资方案应是投资少,收益大的方案.设{1,2,3,4)(i 不投资第i项目0,决定投资第i项目1,==x i数学模型:⎩⎨⎧==-≤+++++++++4,3,2,1,0)1(10040355040)35254030max()40355040(min 432143214321i x x x x x x x x x x x x x x ii改写上述模型为分式规划模型:x x x x x x x x z 432143214035504035254030max ++++++=⎩⎨⎧==-≤+++4,3,2,1,0)1(100403550404321i x x x x x x ii 令τy x jj =,得⎪⎩⎪⎨⎧=≥≤-+++=++++++==)4,3,2,1(0,001004035504014035504035254030max 4321432143211j y y y y y y y y y y y y y z j 或τττ 简化之,得⎪⎩⎪⎨⎧=≥=++++++==)4,3,2,1(0100114035504035254030max 432143211j y y y y y y y y y z jττ或三.求解针对上述特殊模型,采用隐枚举算法思想进行求解.计算表格:),,,(4321y y y y(1)→τ (2) Z 1 (0, 0, 0,τ) (0, 0,τ, 0) (0, 0,τ,τ) (0,τ, 0, 0) (0,τ, 0,τ) (0,τ,τ, 0) (0,τ,τ,τ) (τ,0, 0, 0) (τ,0, 0,τ) (τ,0,τ, 0) (τ,0,τ,τ) (τ,τ,0, 0) (τ,τ,0,τ) (τ,τ,τ,0) (τ,τ,τ,τ)1/40 √ 1/35 √ 1/75 √ 1/50 √ 1/90 √ 1/85 √ 1/125 × 1/40 √ 1/80 √ 1/75 √ 1/115 × 1/90 √ 1/130 × 1/125 × 1/165 ×0.875 0.714 0.8 0.8 0.833 0.765 0.75 0.8125 0.733 0.777X * =( 0, 0, 0, 1 )T max Z=0.875讨论:上述模型最优解对实际投资决策问题显然无法运用.分析其原因构模时缺少考虑总投资应尽量使用条件,例如,至少应把不低于总投资百分之一定比例的资金投入相应项目.本题中应追加: x 1+x 2+x 3+x 4>1 约束条件,于是,模型为:x x x x x x x x z 432143214035504035254030max ++++++=⎪⎩⎪⎨⎧==-=+++≤+++4,3,2,1,0)1(21004035504043214321i x x x x x x x x x x i i令τy x jj =,得⎪⎪⎩⎪⎪⎨⎧=≥≥=+++=++++++==)4,3,2,1(0,0)2(10012)1(14035504035254030max 4321432143211j y y y y y y y y y y y y y z j 或ττττ 计算表格),,,(4321y y y y(1)→τ (2)Z 1( 0, 0,τ,τ) ( 0,τ, 0,τ) ( 0,τ,τ, 0) (τ, 0, 0,τ) (τ,0 ,τ, 0) (τ,τ, 0, 0) 1/75 √ 1/90 √ 1/85 √ 1/80 √ 1/75 √ 1/90 √ 0.8 0.833 0.765 0.8125 0.733 0.777X * = ( 0,1,0,1 )T即公司应投资第二和第四项目,总投资金额为90万元,最大总收益为75万元.另解: 以单位投资所获收益和最大构造模型如下4,3,2,114,3,2,10)1(1004035504087755443max 43214321=-=⎪⎩⎪⎨⎧==-≤++++++=j y x j x x x x x x x x x x z j j j j 令化为标准型:⎪⎪⎪⎩⎪⎪⎪⎨⎧==-≥++++-≥----+++=4,3,2,10)1()1(0354*******)0(075435487284175435487min 312431243124j y y y y y y y y y y y y y y f j j计算表格:),,,(3124y y y y (0) (1)满足否? f ( 0, 0, 0, 0 ) ( 1, 0, 0, 0 ) ( 1, 1, 0, 0 ) ( 1, 0, 1, 0 ) ( 1, 0, 0, 1 ) ( 0, 1, 0, 0 ) ( 0, 1, 1, 0 ) ( 0, 1, 0, 1 ) ( 0, 0, 1, 0 ) ( 0, 0, 1, 1 ) 1.4643 -65 0.5893 -25 -0.2107 -0.1607 -0.1250 0.6643 -15 -0.0857 -0.0500 0.7143 -25 0 10 × × × × × × × × × √28/41X* = ( 0,1,0,1 )T。

《运筹学》第七章决策分析习题1. 思考题(1)简述决策的分类及决策的程序; (2)试述构成一个决策问题的几个因素;(3)简述确定型决策、风险型决策和不确定型决策之间的区别。

不确定型决策能否转化成风险型决策?(4)什么是决策矩阵?收益矩阵,损失矩阵,风险矩阵,后悔值矩阵在含义方面有什么区别;(5)试述不确定型决策在决策中常用的四种准则,即等可能性准则、最大最小准则、折衷准则及后悔值准则。

指出它们之间的区别与联系; (6)试述效用的概念及其在决策中的意义和作用;(7)如何确定效用曲线;效用曲线分为几类,它们分别表达了决策者对待决策风险的什么态度;(8)什么是转折概率?如何确定转折概率?(9)什么是乐观系数,它反映了决策人的什么心理状态? 2. 判断下列说法是否正确(1)不管决策问题如何变化,一个人的效用曲线总是不变的;(2)具有中间型效用曲线的决策者,对收入的增长和对金钱的损失都不敏感; (3)3. 考虑下面的利润矩阵(表中数字矩阵为利润)准则(3)折衷准则(取λ=0.5)(4)后悔值准则。

4. 某种子商店希望订购一批种子。

据已往经验,种子的销售量可能为500,1000,1500或2000公斤。

假定每公斤种子的订购价为6元,销售价为9元,剩余种子的处理价为每公斤3元。

要求:(1)建立损益矩阵;(2)分别用悲观法、乐观法(最大最大)及等可能法决定该商店应订购的种子数;(3)建立后悔矩阵,并用后悔值法决定商店应订购的种子数。

5. 根据已往的资料,一家超级商场每天所需面包数(当天市场需求量)可能是下列当中的某一个:100,150,200,250,300,但其概率分布不知道。

如果一个面包当天卖不掉,则可在当天结束时每个0.5元处理掉。

新鲜面包每个售价1.2元,进价0.9元,假设进货量限制在需求量中的某一个,要求 (1)建立面包进货问题的损益矩阵;(2)分别用处理不确定型决策问题的各种方法确定进货量。

6.有一个食品店经销各种食品,其中有一种食品进货价为每个3元,出售价是每个4元,如果这种食品当天卖不掉,每个就要损失0.8元,根据已往销售情况,这种食品每天销售1000,2000,3000个的概率分别为0.3,0.5和0.2,用期望值准则给出商店每天进货的最优策略。

运筹学知识点运筹学是一门应用广泛的学科,旨在通过科学的方法和技术来解决各种决策和优化问题。

它综合运用数学、统计学、计算机科学等多学科知识,为管理和决策提供有力的支持。

下面让我们来了解一些运筹学的重要知识点。

一、线性规划线性规划是运筹学中最基本也是最重要的内容之一。

它研究的是在一组线性约束条件下,如何找到目标函数的最优解。

例如,一家工厂生产两种产品 A 和 B,生产单位 A 产品需要消耗 2 单位的原材料和 1 单位的劳动力,生产单位 B 产品需要消耗 3 单位的原材料和 2 单位的劳动力。

工厂现有 100 单位的原材料和 80 单位的劳动力,A 产品的单位利润是 5 元,B 产品的单位利润是 8 元。

那么,如何安排生产才能使工厂的利润最大化?解决这个问题,首先要建立线性规划模型。

设生产 A 产品 x 件,生产 B 产品 y 件,目标函数就是利润最大化:Z = 5x + 8y。

约束条件包括原材料限制:2x +3y ≤ 100;劳动力限制:x +2y ≤ 80;以及非负限制:x ≥ 0,y ≥ 0。

通过求解这个线性规划模型,可以得到最优的生产方案,即生产多少 A 产品和多少 B 产品能够使利润达到最大值。

二、整数规划整数规划是在线性规划的基础上,要求决策变量必须取整数的规划问题。

比如,一个项目需要选择一些地点建设仓库,每个地点的建设成本和运营效益不同。

由于仓库的数量必须是整数,这就构成了一个整数规划问题。

整数规划的求解比线性规划更加复杂,常用的方法有分支定界法、割平面法等。

三、动态规划动态规划是解决多阶段决策过程最优化的一种方法。

以资源分配问题为例,假设一家公司有一定数量的资金要在多个项目中进行分配,每个项目在不同的投资水平下有不同的收益。

要在有限的资金条件下,使总收益最大。

这个问题就可以用动态规划来解决。

动态规划的核心思想是将一个复杂的多阶段决策问题分解为一系列相互关联的子问题,通过求解子问题的最优解来逐步得到原问题的最优解。