双倍余额递减法_

- 格式:xlsx

- 大小:11.48 KB

- 文档页数:1

在2012年基础上补充知识点1:一、年数总和法和双倍余额递减法:(三)固定资产折旧方法1.年限平均法年折旧率=(1-预计净残值率)/预计使用年限×100%月折旧率=年折旧率/12月折旧额=固定资产原值×月折旧率2.工作量法每一工作量折旧额=固定资产原值×(1-净残值率)/预计总工作量月折旧额=固定资产当月工作量×每一工作量折旧额3.加速折旧法加速折旧的计提方法有多种,常用的有以下两种:①双倍余额递减法固定资产年折旧=固定资产期初净值×年折旧率=(固定资产原值-累计已经计提的折旧)×年折旧率固定资产月折旧=固定资产年折旧÷12另,为了调整该折旧方法的误差,要求在倒数第二年改为直线法。

最后两年折旧=(固定资产原值-累计已经计提的折旧-预期净残值)÷2经典例题-10【单选题】某企业购进设备一台,该设备的入账价值为100万元,预计净残值为5.6万元,预计可使用年限为5年。

在采用双倍余额递减法计提折旧的情况下,该设备第三年应提折旧额为()万元。

A. 24B. 14.4C. 20D. 8【正确答案】B【答案解析】第一年的折旧=100×2/5=40(万元);第二年的折旧=(100-40)×2/5=24(万元)第三年的折旧=(100-40-24)×2/5=14.4(万元)第四年的折旧=[(100-40-24-14.4)-5.6]/2=8(万元)。

②年数总和法年折旧=(固定资产原值-预计净残值)×年折旧率月折旧=年折旧率/12月折旧=(固定资产原值-预计净残值)×月折旧率经典例题-11【单选题】某企业购进设备一台,该设备的入账价值为100万元,预计净残值为5.6万元,预计可使用年限为5年。

在采用年数总和法计提折旧的情况下,该设备第三年应提折旧额为()万元。

A.31.47B.18.88C.25.17D.28【正确答案】B【答案解析】第一年的折旧=(100-5.6)×5/15=31.47(万元);第二年的折旧=(100-5.6)×4/15=25.17(万元);第三年的折旧=(100-5.6)×3/15=18.88 (万元);第四年的折旧=(100-5.6)×2/15=12.59(万元);第五年的折旧=(100-5.6)×1/15=6.29(万元)。

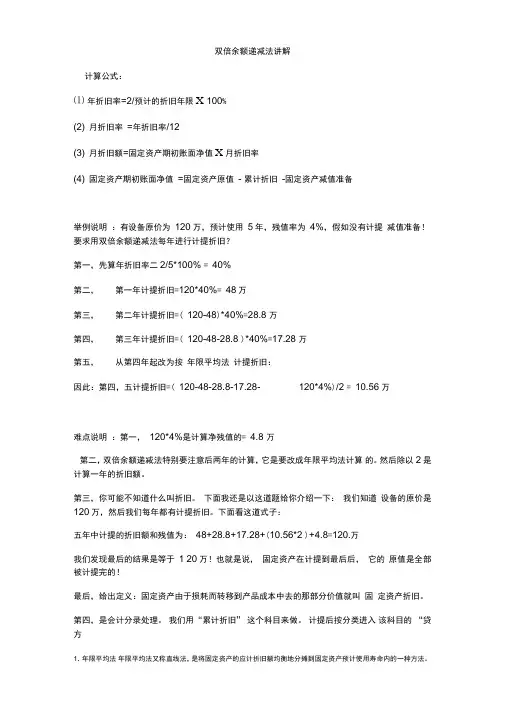

双倍余额递减法讲解计算公式:⑴年折旧率=2/预计的折旧年限X 100%(2) 月折旧率=年折旧率/12(3) 月折旧额=固定资产期初账面净值X月折旧率(4) 固定资产期初账面净值=固定资产原值- 累计折旧-固定资产减值准备举例说明:有设备原价为120万,预计使用5年,残值率为4%,假如没有计提减值准备!要求用双倍余额递减法每年进行计提折旧?第一,先算年折旧率二2/5*100% = 40%第二,第一年计提折旧=120*40%= 48万第三,第二年计提折旧=( 120-48)*40%=28.8 万第四,第三年计提折旧=( 120-48-28.8 )*40%=17.28 万第五,从第四年起改为按年限平均法计提折旧:因此:第四,五计提折旧=( 120-48-28.8-17.28- 120*4%)/2 = 10.56 万难点说明:第一,120*4%是计算净残值的= 4.8 万第二,双倍余额递减法特别要注意后两年的计算,它是要改成年限平均法计算的。

然后除以2 是计算一年的折旧额。

第三,你可能不知道什么叫折旧。

下面我还是以这道题给你介绍一下:我们知道设备的原价是120万,然后我们每年都有计提折旧。

下面看这道式子:五年中计提的折旧额和残值为:48+28.8+17.28+(10.56*2 )+4.8=120.万我们发现最后的结果是等于1 20万!也就是说,固定资产在计提到最后后,它的原值是全部被计提完的!最后,给出定义:固定资产由于损耗而转移到产品成本中去的那部分价值就叫固定资产折旧。

第四,是会计分录处理。

我们用“累计折旧” 这个科目来做。

计提后按分类进入该科目的“贷方1.年限平均法年限平均法又称直线法,是将固定资产的应计折旧额均衡地分摊到固定资产预计使用寿命内的一种方法。

采用这种方法计算的每期折旧额均是等额的。

计算公式如下:年折旧率=(I-预计净残值率)/预计使用寿命(年)月折旧率=年折旧率/12月折旧额=固定资产原价X月折旧率2.工作量法工作量法,是根据实际工作量计提固定资产折旧额的一种方法。