推荐-c5工业企业主要经济业务的核算——会计学基础 精品

- 格式:ppt

- 大小:5.51 MB

- 文档页数:109

做会计必懂工业企业主要经济业务的核算前言作为会计人员,了解和掌握工业企业主要经济业务的核算是非常重要的。

工业企业的经济业务相对复杂,涉及到原材料采购、生产过程、成品销售等多个环节。

本文将介绍工业企业主要经济业务的核算方法和注意事项,帮助会计人员更好地进行核算工作。

1. 原材料采购核算原材料采购是工业企业生产过程的第一步,对于会计人员来说,需要掌握以下事项:•对于原材料采购,应及时确认供应商发送的采购合同和发票,并核对数量、金额等信息的准确性。

•根据企业的采购政策,在会计记录中将原材料采购费用划分到合适的科目中,如原材料采购成本、运输费用等。

•对于大额采购,应及时确认发票并与供应商保持良好的沟通,确保采购数据的准确性。

•在核算原材料采购时,需要将借方科目与贷方科目相对应,确保会计分录的准确性。

2. 生产成本核算在工业企业中,生产成本核算是一个重要的环节,需要会计人员熟悉以下内容:•根据工业企业的生产过程,将生产成本划分为直接材料、直接人工和制造费用等部分,进行详细的核算。

•对于直接材料和直接人工的核算,应根据生产订单或者生产车间的相关数据进行计算和记录。

•制造费用的核算包括生产设备的折旧、人员薪酬、设备维护费用等多个方面,需要对各项费用进行准确的核算。

•在核算生产成本时,需要考虑期间费用和直接费用的区分,并将其分配到合适的科目中。

3. 成品销售核算工业企业的成品销售是经济业务的最后一步,需要会计人员关注以下方面:•对于销售订单和发票,应及时确认并核对数量、金额等信息的准确性。

•根据销售政策,将销售收入和相关费用划分到适当的科目中,如销售收入、销售成本、运输费用等。

•在核算成品销售时,需要注意税收等相关事项,并及时报送相关税务文件。

4. 库存管理核算工业企业的库存管理是会计人员必须关注的重点内容,需要注意以下事项:•对于原材料、在产品和成品的库存,应进行定期盘点,并与会计记录进行核对。

•根据企业的库存管理政策,将库存划分为直接材料、在产品和成品,以及不良品和废品等分类进行核算。

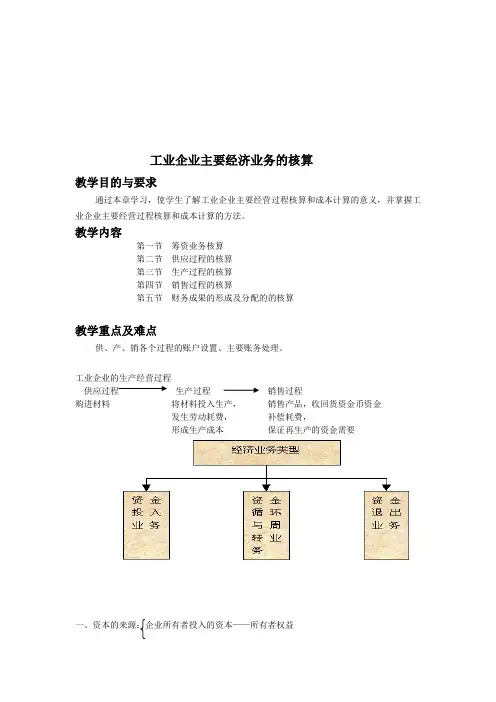

工业企业主要经济业务的核算教学目的与要求通过本章学习,使学生了解工业企业主要经营过程核算和成本计算的意义,并掌握工业企业主要经营过程核算和成本计算的方法。

教学内容第一节筹资业务核算第二节供应过程的核算第三节生产过程的核算第四节销售过程的核算第五节财务成果的形成及分配的的核算教学重点及难点供、产、销各个过程的账户设置、主要账务处理。

工业企业的生产经营过程供应过程生产过程销售过程购进材料将材料投入生产,销售产品,收回货资金币资金发生劳动耗费,补偿耗费,形成生产成本保证再生产的资金需要第一节筹资业务核算一、资本的来源:企业所有者投入的资本——所有者权益企业向债权人借入的资本——负债二、投入资本的核算三、借入资本的核算第二节供应过程的核算一、供应过程核算的主要经济内容——购进材料(一)材料采购成本的具体内容:买价:供货单位发票价格采购费用:运杂费(包括运输费、装卸费、保险费、包装费仓储费等)材料损耗——运输途中的合理损耗挑选整理费——材料入前的挑选整理费购入材料负担的其他费用(二)购进业务中发生的税金——增值税一般纳税人:17%、13%小规模纳税人:商业企业4% 其他企业:6%应交增值税(进项税额)=买价╳增值税率(17%)增值税专用发票上标明的货款的价格二、供应过程的核算(一)账户设置“材料采购”、“原材料”、“应交税金”、“应付账款”(二)账务处理例1:向红旗工厂购入甲材料,价款1000元,增值税进项税额170元,货款及税金已用银行存款支付。

例2:向朝阳工厂购买材料一批,价款10000元,运杂费1000元,全部款项暂欠未付。

例3:向某工厂购材料一批,甲乙丙三种,购甲1000元,乙:2000元,丙:7000元,增值税率为17%,全部款项开出转账支票一张支付。

例4:上次购入甲、乙、丙材料分别花入库挑选费为100、200、300元,已一次通过现金支票支付。

例5:例1红旗工厂购入的甲材料,经验收入库,材料实际成本为1000元。

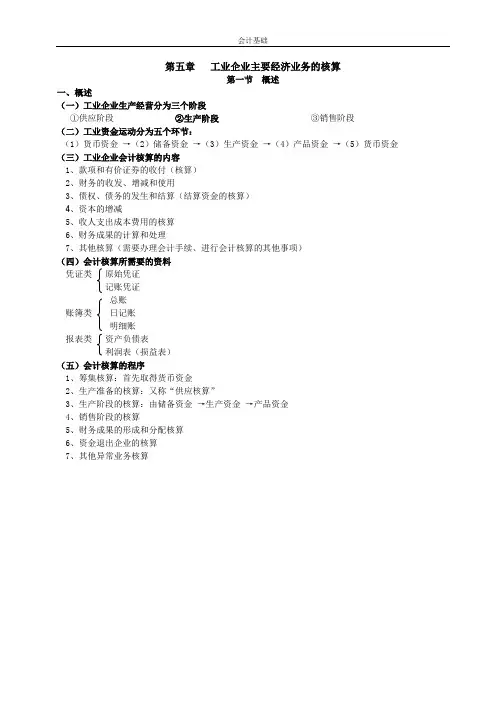

第五章工业企业主要经济业务的核算第一节概述一、概述(一)工业企业生产经营分为三个阶段①供应阶段②生产阶段③销售阶段(二)工业资金运动分为五个环节:(1)货币资金→(2)储备资金→(3)生产资金→(4)产品资金→(5)货币资金(三)工业企业会计核算的内容1、款项和有价证券的收付(核算)2、财务的收发、增减和使用3、债权、债务的发生和结算(结算资金的核算)4、资本的增减5、收人支出成本费用的核算6、财务成果的计算和处理7、其他核算(需要办理会计手续、进行会计核算的其他事项)(四)会计核算所需要的资料凭证类原始凭证记账凭证总账账簿类日记账明细账报表类资产负债表利润表(损益表)(五)会计核算的程序1、筹集核算:首先取得货币资金2、生产准备的核算:又称“供应核算”3、生产阶段的核算:由储备资金→生产资金→产品资金4、销售阶段的核算5、财务成果的形成和分配核算6、资金退出企业的核算7、其他异常业务核算第二节筹资阶段一、筹资的方式和渠道(来源)1、吸收各方面投资者的投资①形成企业永久性经营资金②构成所有者权益③其通过实收资本核算2、向银行及金融机构举债①形成企业临时性经营资金②构成企业的负债③通过短期借款和长期借款核算二、筹资的两种方式的关系(负债及所有者权益)1、联系:(1)两者都是权益,都与资产相对应。

两者都是通过资产表现出来。

(2)两者都是企业资金来源的主要方式。

2、区别:(1)权益的主体不同。

负债:债权人所有者权益:投资人(2)对资产的要求权不同。

所有者权益总是滞后于债权人权益。

(3)在企业经营过程中享有的权益不同。

所有者权益有经营管理的决策权和财务成果的分配权。

债权人只能到期收回本金和利息,无权参与企业的经营管理。

三、筹资分类国家资本金按投资主体不同企业法人资本金外商资本金吸收投资个人资本金货币资金原材料投资筹资方式按投资内容不同实物投资固定资产投资无形资产投资其他投资举债偿还对象不同偿还期间长短不同流动负债(短期借款)长期负债(长期借款)四、投资阶段会计核算应设置的主要账户借方实收资本贷方资本公积短期借款长期借款注意点:1、实收资本账户一般只有贷方发生额,没有借方发生额。