2.信用证的到期地点常规定成受益人所在地 3.付款信用证的付款是终局性的,对受益人不具备追 索权

4.充当付款行具备的条件:分支机构,以做外包 业务见长的代理行等

5.议付跟单汇票付款,西班牙高额的印花税

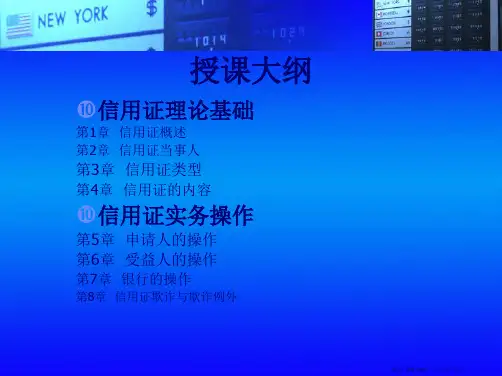

1.2 信用证种类:

(一)不可撤销与可撤销信用证 (二)保兑的与不保兑的信用证 (三)付款、承兑、议付信用证 (四)即期与远期信用证 (五)可转让信用证与不可转让信用 (六)背对背信用证和对开信用证 (七)预支信用证 (八)循环信用证 (九)备用信用证

收汇时间不同——假远期信用证的受益人能即期收汇,真远

期的信用证要俟汇票到期才能收汇。

(五)可转让信用证与不可转让信用证

根据受益人使用信用证的权利能否转让划分,可分为 可转让信用证和不可转让信用证(Transferable Credit

and Non-transferable Credit)。 ----不可转让信用证是指受益人不能将信用证的权利转

转让信用证流程

买方

中间商 第一受益人

供货人

第二受益人

开证行

第一通知行 转让行

第二通知行

买方(德国)

案例3:转让信用证的安全性

中间商 第一受益人

供货人

第二受益人

开证行 德国银行

第一通知行

新加坡某转让行

第二通知行

中国银行

案例3:问题

2007年,中行收到某内地外贸公司提交的14套单据, 让其转交给新加坡某转让行,金额共120万美元, 第一受益人换单后将单转寄德国的开证行要求付 款。开证行拒付,理由单证不符。(非实质不 符),反复交涉中还是遭拒付,最后导致部分退 单退运,部分无单放货。

(3)真远期信用证与假远期信用证有何区别?

![9第九章 信用证和银行保函[57页]](https://uimg.taocdn.com/ada627d9b8f67c1cfad6b87b.webp)