低值易耗品管理台帐

- 格式:xls

- 大小:34.00 KB

- 文档页数:4

2023年低值易耗品管理制度2023年低值易耗品管理制度1第一条、为加强对低值易耗品的管理与控制,杜绝工作中的随意性,特制定本办法。

第二条、低值易耗品是指不作为固定资产核算的各种用具、家具,如工具、管理用具、玻璃器皿,以及在生产经营过程中周转使用的包装物容器等。

第三条、本公司规定,单位价值在50元——1000元之间的、不能作为固定资产处理的用具物品列为低值易耗品。

一次性使用的餐巾纸、香皂等在物料用品科目核算,不作为低值易耗品。

第四条、低值易耗品的核算办法:(一)科目设置:公司设置“在库低值易耗品”和“在用低值易耗品”,各实体资产会计设置“在用低值易耗品”一级科目和“低值易耗品二级明细科目”。

(二)账簿设置:公司财务和各实体财务主管会计分别设置一级明细账,各实体财产会计设置二级明细账和台账,对低值易耗品按类别、品种规格进行数量和金额的明细核算。

(三)分期摊销的低值易品,领用时,借记“待摊费用”科目,贷记本科目。

分期摊入有关成本费用科目时,借记“营业费用”“管理费用”等科目,贷记“待摊费用”。

报废时,将低值易耗品的残料价值作为当月低值易耗品摊销额的减少,冲减有关成本费用科目。

(四)低值易耗品摊销期限:不锈钢类2年陶瓷类1.5年铁制、铝制品1年维修工具1.5年毛毯2年口布、毛巾类1.5年玻璃制品0.5年其他均为1年低值易耗品的摊销方法根据其使用期限的长短采用分期摊销法。

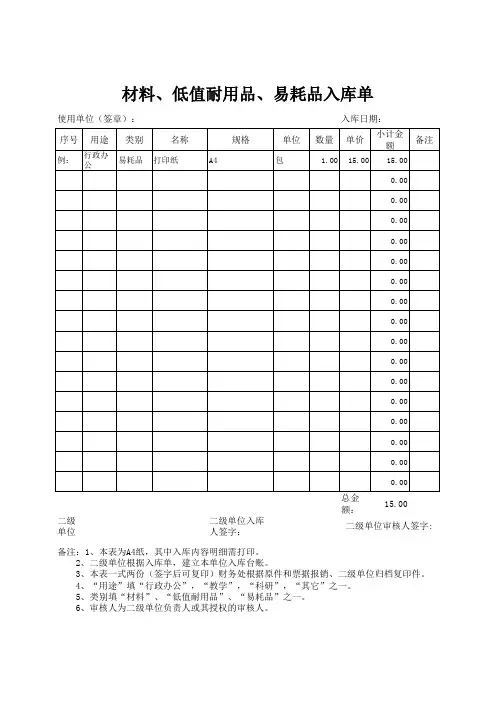

第五条、低值易耗品的购置与入库:低值易耗品由公司采购部负责统一购置,购置前须填写“低值易耗品购置申请单”,经总经理审批后,方可办理。

低值易耗品购入后,统一由公司仓库负责验收入库,保管员应认真核对低低值易耗品的类别、数量,看是否与购置申请单一致。

保管员核对无误后,填写验收单并签字。

验收单一式三联,第一联为存根联,由保管员留存并据以登记台账,第二联为财务联,由保管员转财务部资产会计记账,第三联为结算联,由经办人据以报销。

低值易耗品入库后,保管员应按类别、品种规格合理摆放,禁止乱堆乱放。

低值易耗品管理制度(7篇)在当下社会,各种制度频频显现,制度是在确定历史条件下形成的法令、礼俗等规范。

那么制度怎么拟定才略发挥它最大的作用呢?这次为您整理了低值易耗品管理制度(最新7篇),希望能够予以您一些参考与帮助。

章低值易耗品的管理原则篇一第九条低值易耗品的账务核算管理原则:账账、账卡、账实三相符,做到日清、月结和一季度一盘存。

(一)、财务部的“在库低值易耗品”账必须与仓库保管员的账相符。

(二)、财务部的“在用低值易耗品”账必须与核算员账、仓库保管员备查簿登记的领用数量保持一致。

(三)、仓库保管员的账、卡、物必须三相符,并做到日清月结。

(四)、核算员台账(登记备查簿)上数量必须与所负责的部门或财产单位在用的低值易耗品实物相同。

第九条低值易耗品的管理原则:接受计划与核算、掌控与监督和主管与分管的管理原则,多方共同参加,相互搭配、相互支持和相互掌控与监督,各司其职、分工合作。

章低值易耗品的财务核算与掌控管理方法篇二第二十条财务依据发票及低值易耗品新增验收单登记“在库低值易耗品”明细账。

依据低值易耗品领用单登记加添“在用低值易耗品”明细帐,依据“低值易耗品报废单”登记低值易耗品的削减。

第二十一条财务对低值易耗品的管理实施掌控和监督职能,负责并牵头组织相关部门进行一年一次的年终盘存。

帮助并搭配物资管理部门、审计部、监察部等相关部门,做好对各财产单位或部门的低值易耗品使用情况过程管理的定期不定期的盘点、审计等工作,发觉管理上的问题,适时查找原因,修正制度,调整管理措施和方案,依据管理方法,出具处置看法,上报集团公司领导。

低值易耗品管理制度篇三为加强对学校物资管理工作,保证需求,杜绝挥霍,提高效能,特订立本制度。

1、单价在200元以下或使用期限不满一年的属低值易耗品。

2、低值易耗品的采购、领用由总务处统一管理,相关部门按规定造册登计,并做好耗用记录。

3、低值易耗品能以旧换新的一律以旧换新,未经领导同意不得增发新的。

低值易耗品管理制度低值易耗品管理制度1第一条、为加强对低值易耗品的管理与控制,杜绝工作中的随意性,特制定本办法。

第二条、低值易耗品是指不作为固定资产核算的各种用具、家具,如工具、管理用具、玻璃器皿,以及在生产经营过程中周转使用的包装物容器等。

第三条、本公司规定,单位价值在50元——1000元之间的、不能作为固定资产处理的用具物品列为低值易耗品。

一次性使用的餐巾纸、香皂等在物料用品科目核算,不作为低值易耗品。

第四条、低值易耗品的核算办法:(一)科目设置:公司设置“在库低值易耗品”和“在用低值易耗品”,各实体资产会计设置“在用低值易耗品”一级科目和“低值易耗品二级明细科目”。

(二)账簿设置:公司财务和各实体财务主管会计分别设置一级明细账,各实体财产会计设置二级明细账和台账,对低值易耗品按类别、品种规格进行数量和金额的明细核算。

(三)分期摊销的低值易品,领用时,借记“待摊费用”科目,贷记本科目。

分期摊入有关成本费用科目时,借记“营业费用”“管理费用”等科目,贷记“待摊费用”。

报废时,将低值易耗品的残料价值作为当月低值易耗品摊销额的减少,冲减有关成本费用科目。

(四)低值易耗品摊销期限:不锈钢类2年陶瓷类1.5年铁制、铝制品1年维修工具1.5年毛毯2年口布、毛巾类1.5年玻璃制品0.5年其他均为1年低值易耗品的摊销方法根据其使用期限的长短采用分期摊销法。

第五条、低值易耗品的购置与入库:低值易耗品由公司采购部负责统一购置,购置前须填写“低值易耗品购置申请单”,经总经理审批后,方可办理。

低值易耗品购入后,统一由公司仓库负责验收入库,保管员应认真核对低低值易耗品的类别、数量,看是否与购置申请单一致。

保管员核对无误后,填写验收单并签字。

验收单一式三联,第一联为存根联,由保管员留存并据以登记台账,第二联为财务联,由保管员转财务部资产会计记账,第三联为结算联,由经办人据以报销。

低值易耗品入库后,保管员应按类别、品种规格合理摆放,禁止乱堆乱放。

低值易耗品管理规定低值易耗品管理规定加强公司固定资产及低值易耗品的使用、维护管理,防止公司资产的流失,在降低其购置、使用和消耗成本的同时,提高使用效率,保障各使用部门日常工作及经营活动的需要,特制定本规定。

(一)、定义固定资产:使用期限在一年以上的房屋、建筑物、机器、运输工具和其他与经营有关的设备、器具、工具等都属于固定资产;不属于经营主要设备物品,单价在2000元以上并且使用期限为超过二年的,也应作为固定资产。

低值易耗品:不具备上述条件的物品为低值易耗品一次推销,一次推销。

(二)、采购及领用1、各部门所需的固定资产或低值易耗品,需提前向办公室报批,经审核确属工作需要,办公室报月支出预算计划,经总经理审批方可购置。

无购置预算计划的,属零星紧急采购的物品,经总经理批准后,交办公室统一采购。

2、办公室对所需物品的采购应进行货比三家,在确保供货质量及价格适宜后,进行购置。

3、对批量、高值、专业技术强、专门设计定做和有特殊要求的采购物品,须经总经理及有关部门审核确认后,派专人负责协助办公室实施采购,其他有特殊要求的采购物资,必须履行合同评审程序,签定供货合同后方可实施采购。

4、领用程序本着简捷、有效、规范的原则,每月20号之前各部门填写所需物品的《申购计划书》,办公室根据各部门的《申购计划书》的要求及库存情况,进行购置,各部门按照审核批准后的《申购计划书》中的物品进行领用。

领用及发放时必须要签字登记;办公室每季度将各部门的办公费用总额统计后上报总经理并下发至各部门。

(三)、保管及维护1、对购进的固定资产,办公室负责及时建立固定资产卡片及入库单,注明购进日期、生产厂家、使用部门等。

2、办公室与财务部定期共同对固定资产及低值易耗品进行盘点、清查,保证帐、卡、物相符,年终要进行一次全面盘点,对报废、毁损的固定资产应查明原因,按财务部有关规定及时处理。

低值易耗品管理规定固定资产及低值易耗品的管理细则:1、使用期限在一年以上的房屋、建筑物、机器、运输工具和其他与经营有关的设备、器具、工具等都属于固定资产;不属于经营主要设备物品,单位价值在2000元以上,并且使用期限超过2年的,也应作为固定资产。

低值易耗品管理制度范本一、低值易耗品的采购各部门所用低值易耗品的采购需先填写低值易耗品申购单,后由资材保管员签字,确认仓库内已无存货,或存货量不足,再报总经理审批。

总经理同意后买后,由采购人员进行采购。

采购时要货比三家,在比较商品价格的同时也要注意商品的质量、使用寿命等。

采购后交资材保管员入库并进账。

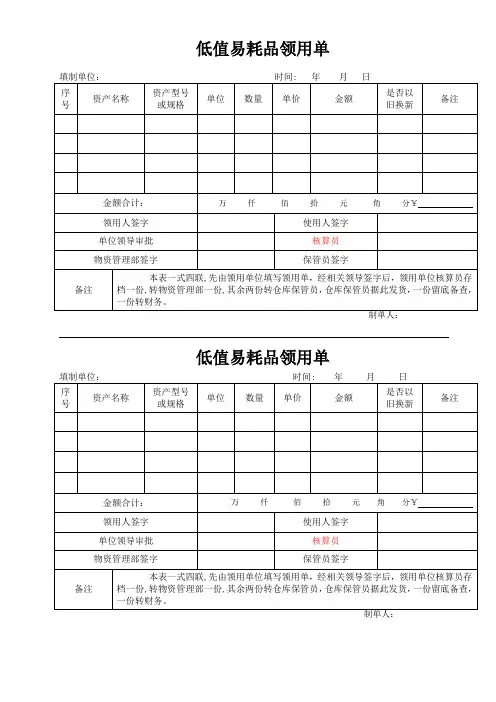

二、低值易耗品的领用当各部门需领用低值易耗品时,需填写《低值易耗品领用登记表》并签字(价值____元以上的需持总经理签字的批条领取),且交回报废的低值易耗品(劳保用品等定期领用,损坏后自行购买)。

三、低值易耗品的日常管理1.低值易耗品因相对用量较大,且易损耗等特点,导致管理难度大,易出漏洞等,所以需要专人保管且建立《低值易耗品库存台帐》明确领用、报废及库存数目。

2.每季度由财务人员进行一次库存盘点,每月保管员与综合科人员一同进行一次库存盘点,必须要做到账实相符、账账相符。

3.如低值易耗品遗失或有人为损坏行为,需相关人员按所遗失或损坏的物品的价值的二倍赔偿(人为损坏的视情节轻重予以调整)。

3.各部门应注意节约,精确计算,使低值易耗品达到最高的使用效率。

篇三:公司办公用品及低值易耗品管理办法,v1____公司办公用品及低值易耗品管理办法为进一步加强公司办公用品及低值易耗品的管理,严格办公用品的采购、验收和保管程序,使办公用品及低值易耗品的管理程序化、制度化、标准化,进一步提高管理水平,本着“勤俭节约”的原则,根据公司实际情况,特制定本办法。

一、办公用品分类及低值易耗品的范围1、办公用品分为消耗性办公用品和非一次消耗性办公用品两类,分别采用不同的管理办法:消耗性办公用品:指公司统一办公使用、一次性消耗掉的办公用品,包括:钢笔、圆珠笔、签字笔、铅笔、毛笔、各种笔芯、订书机、铅笔刀、刀片、曲别针、大头针、墨水、胶水、橡皮、铁夹、印油、复写纸、记录本、稿纸、便笺、信封、胶带、塑料绳、电池(____号、____号、____号、____号、纽扣电池)、复印纸、打印纸、碳粉、色带等。

低值易耗品管理制度一、总则1、为加强低值易耗品管理,减少浪费,控制费用开支,特制定本制度。

2、本办法所指低值易耗品是使用年限一般不超过两年,单位价值在50-2000元之间的未列入固定资产管理的物品。

3、实行“统一核算,归口管理,部门负责”的原则。

分公司财务审计科(以下简称财务科)负责分公司系统内所有低值易耗品的统一核算。

低值易耗品采用一次性摊销法,在低值易耗品购买入账时,将其全部价值一次转入管理费用中。

分公司办公室(以下简称办公室)归口管理分公司系统内所有低值易耗品,要建立具体的管理制度,负责低值易耗品购置、维修、处置、盘点检查等,建立本部低值易耗品管理台账,按照谁使用谁保管谁负责的原则,责任到各部门。

各低值易耗品使用单位和部门(以下简称使用部门)负责低值易耗品的具体管理,要设立专管员,建立低值易耗品管理台账,及时掌握低值易耗品的使用情况,定期清理、核对、盘点,具体使用人负责低值易耗品的日常管理和物品保管。

二、低值易耗品的采购、验收、领用管理1、采购本着节约成本、价廉物美、办公必需的原则,不得谋取私利。

2、分公司本部使用部门须填写采购申请报告,说明购置原因,购置计划,报办公室和财务科审核,分管领导批准后方可购买。

县公司在办公必需原则下可自主采购,但单项价值在1000元以上,或一次性购置金额在2000元以上的须填写书面报告,及《低值易耗品购置申请审批表》(见附件1),按程序报分公司审批后方可购买。

3、采购物品后,须办理验收手续,填制《低值易耗品验收使用登记表》(见附件2),凭相关发票和登记表到财务科报账。

4、分公司在库物品由办公室负责保管,指定专人管理,按月或按季定期盘点,填写库存物品盘底表,注明盈亏金额,说明原因,分清责任,报财务核销。

5、公司在库物品可定期一次性领用和随时领用,领用人在物品领用簿上签字,办公室要定期通报在库物品使用及库存情况。

6、物品报废时应由使用部门填写情况说明,交办公室、财务部门审核注销;职工调离,须归还物品的应交回原物,否则按规定折价赔偿。