调查数据分析二元Logistic回归

- 格式:ppt

- 大小:5.54 MB

- 文档页数:59

二元logistic回归结果表达通常会包括以下关键部分:1.模型系数: 这是模型中每个自变量的估计系数。

对于二元Logistic回归,系数通常不会像线性回归那样直接解释为每单位自变量增加导致的因变量变化。

相反,它们是用来计算因变量的预测概率的。

2.Odds Ratio: Odds Ratio是模型系数的解释性描述。

它是预测概率变化与基线概率变化的比率,当一个自变量增加一个单位时(其他自变量保持不变)。

例如,如果一个自变量的系数是0.5,那么它的Odds Ratio是exp(0.5) = 1.65,意味着这个自变量每增加一个单位,事件发生的相对风险是1.65倍。

3.显著性: 这表示该自变量是否对模型的预测有统计显著影响。

通常使用p值来表示,如果p值小于预定的显著性水平(如0.05或0.01),则认为该变量对模型的贡献是显著的。

4.置信区间: 这表示预测的Odds Ratio的上下限。

它提供了关于估计的精确性的信息。

5.接受域概率: 这是模型预测为阳性的概率阈值。

例如,如果接受域概率设置为0.5,那么所有预测概率大于0.5的观察值将被归类为阳性。

6.似然比检验: 这是一种比较模型拟合优度的统计检验,通过比较模型中的参数数量和自由度数量来评估模型质量。

7.混淆矩阵: 这是一个表格,显示模型预测和实际观察结果之间的比较。

它提供了真正例(True Positives)、假正例(FalsePositives)、真反例(True Negatives)和假反例(False Negatives)的数量。

8.AUC (Area Under the Curve): 对于二元分类问题,AUC是ROC曲线下的面积,用于评估模型的性能。

AUC值越接近1,表示模型性能越好;AUC值越接近0.5,表示模型性能越差。

9.Akaike's Information Criterion (AIC)和Bayesian InformationCriterion (BIC): 这些准则用于比较不同模型之间的拟合优度,考虑到模型的复杂性和拟合数据的程度。

二元logistic回归模型解读二元logistic回归模型是一种广泛应用于分类问题的统计模型。

它可用于预测二分类变量的概率,并根据自变量的取值确定观察值属于哪个类别。

这种模型通常用于解决只有两个离散结果的问题,比如判断一封电子邮件是否为垃圾邮件或判断一个学生是否通过了考试。

在二元logistic回归模型中,我们首先需要建立一个称为logit的概率函数,它的形式是一个sigmoid函数。

Sigmoid函数的输出值介于0和1之间,并将自变量的线性组合转化为对数几率的形式。

对数几率可以解释为成功(或失败)的可能性与不成功(或未失败)的可能性之间的比值。

在建立模型时,我们需要选择适当的自变量以及对应的权重。

这些权重表示了自变量对结果的影响程度。

通常使用最大似然估计方法来估计这些权重,使得模型的预测概率能够最大程度地与实际观察值相符。

模型的拟合度可以用准确率、对数似然函数、残差等指标来评估。

此外,我们还可以使用变量的p值以及置信区间来判断自变量是否对结果有显著影响。

当我们建立好模型后,可以使用它来进行预测。

对于一个新的观察值,我们就可以根据模型预测其属于类别1的概率。

通常,我们使用一个阈值来判定观察值的类别,如当预测概率大于0.5时判定为类别1,否则判定为类别0。

总的来说,二元logistic回归模型是一种有效的分类模型,广泛应用于各个领域。

它的解读可以帮助我们理解自变量对结果的影响程度,并进行概率预测。

然而,在应用该模型时,需要注意解释结果时要避免设计政治,同时还需要考虑模型的假设和限制等因素。

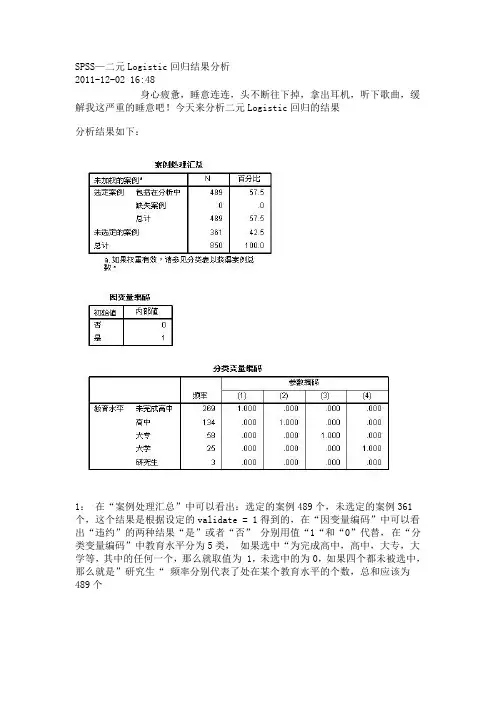

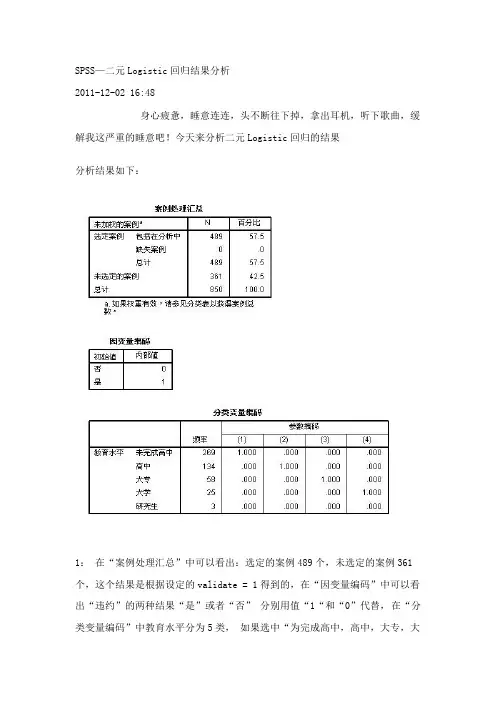

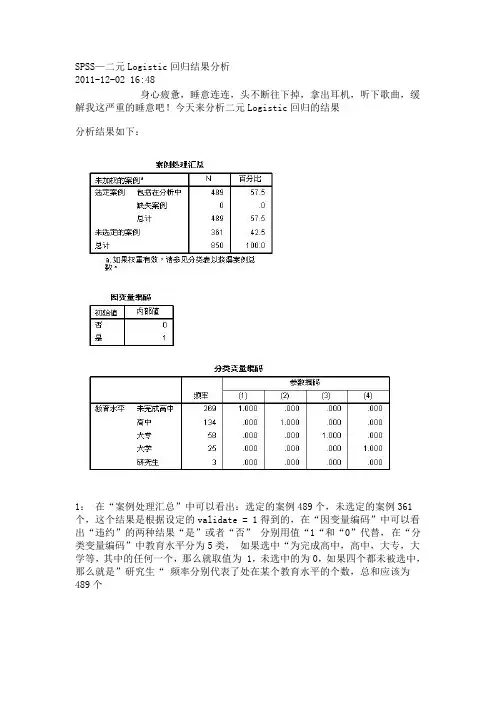

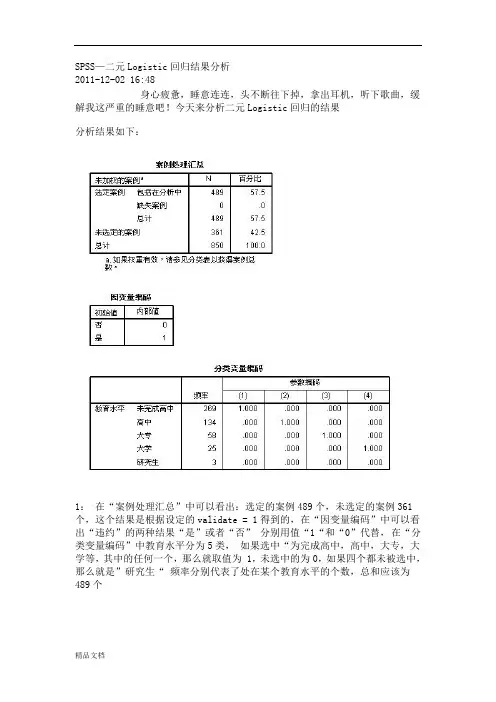

SPSS—二元Logistic回归结果分析2011-12-02 16:48身心疲惫,睡意连连,头不断往下掉,拿出耳机,听下歌曲,缓解我这严重的睡意吧!今天来分析二元Logistic回归的结果分析结果如下:1:在“案例处理汇总”中可以看出:选定的案例489个,未选定的案例361个,这个结果是根据设定的validate = 1得到的,在“因变量编码”中可以看出“违约”的两种结果“是”或者“否” 分别用值“1“和“0”代替,在“分类变量编码”中教育水平分为5类,如果选中“为完成高中,高中,大专,大学等,其中的任何一个,那么就取值为 1,未选中的为0,如果四个都未被选中,那么就是”研究生“ 频率分别代表了处在某个教育水平的个数,总和应该为489个1:在“分类表”中可以看出:预测有360个是“否”(未违约)有129个是“是”(违约)2:在“方程中的变量”表中可以看出:最初是对“常数项”记性赋值,B为-1.026,标准误差为:0.103那么wald =( B/S.E)²=(-1.026/0.103)² = 99.2248, 跟表中的“100.029几乎接近,是因为我对数据进行的向下舍入的关系,所以数据会稍微偏小,B和Exp(B) 是对数关系,将B进行对数抓换后,可以得到:Exp(B) = e^-1.026 = 0.358, 其中自由度为1, sig为0.000,非常显著1:从“不在方程中的变量”可以看出,最初模型,只有“常数项”被纳入了模型,其它变量都不在最初模型表中分别给出了,得分,df , Sig三个值, 而其中得分(Score)计算公式如下:(公式中(Xi- X¯) 少了一个平方)下面来举例说明这个计算过程:(“年龄”自变量的得分为例)从“分类表”中可以看出:有129人违约,违约记为“1”则违约总和为 129,选定案例总和为489那么: y¯ = 129/489 = 0.16x¯ = 16951 / 489 = 34.2所以:∑(Xi-x¯)² = 30074.9979y¯(1-y¯)=0.16 *(1-0.16 )=0.216则:y¯(1-y¯)* ∑(Xi-x¯)² =0.216 * 30074.9979 = 5 840.9044060372 则:[∑Xi(yi - y¯)]^2 = 43570.8所以:=43570.8 / 5 840.9044060372 = 7.76 = 7.46 (四舍五入)计算过程采用的是在 EXCEL 里面计算出来的,截图如下所示:从“不在方程的变量中”可以看出,年龄的“得分”为7.46,刚好跟计算结果吻合!!答案得到验证~!!!!1:从“块1” 中可以看出:采用的是:向前步进的方法,在“模型系数的综合检验”表中可以看出:所有的SIG 几乎都为“0”而且随着模型的逐渐步进,卡方值越来越大,说明模型越来越显著,在第4步后,终止,根据设定的显著性值和自由度,可以算出卡方临界值,公式为:=CHIINV(显著性值,自由度) ,放入excel就可以得到结果2:在“模型汇总“中可以看出:Cox&SnellR方和 Nagelkerke R方拟合效果都不太理想,最终理想模型也才:0.305 和 0.446,最大似然平方的对数值都比较大,明显是显著的似然数对数计算公式为:计算过程太费时间了,我就不举例说明计算过程了Cox&SnellR方的计算值是根据:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0 (指只包含“常数项”的检验)2:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB (包含自变量的检验)再根据公式:即可算出:Cox&SnellR 方的值!提示:将Hosmer 和 Lemeshow 检验和“随机性表” 结合一起来分析1:从Hosmer 和 Lemeshow 检验表中,可以看出:经过4次迭代后,最终的卡方统计量为:11.919,而临界值为:CHINV(0.05,8) = 15.507卡方统计量< 临界值,从SIG 角度来看: 0.155 > 0.05 , 说明模型能够很好的拟合整体,不存在显著的差异。

SPSS—二元Logistic回归结果分析2011-12-02 16:48身心疲惫,睡意连连,头不断往下掉,拿出耳机,听下歌曲,缓解我这严重的睡意吧!今天来分析二元Logistic回归的结果分析结果如下:1:在“案例处理汇总”中可以看出:选定的案例489个,未选定的案例361个,这个结果是根据设定的validate = 1得到的,在“因变量编码”中可以看出“违约”的两种结果“是”或者“否” 分别用值“1“和“0”代替,在“分类变量编码”中教育水平分为5类,如果选中“为完成高中,高中,大专,大学等,其中的任何一个,那么就取值为 1,未选中的为0,如果四个都未被选中,那么就是”研究生“ 频率分别代表了处在某个教育水平的个数,总和应该为489个1:在“分类表”中可以看出:预测有360个是“否”(未违约)有129个是“是”(违约)2:在“方程中的变量”表中可以看出:最初是对“常数项”记性赋值,B为,标准误差为:那么wald =( B/²=² = , 跟表中的“几乎接近,是因为我对数据进行的向下舍入的关系,所以数据会稍微偏小,B和Exp(B) 是对数关系,将B进行对数抓换后,可以得到:Exp(B) = e^ = , 其中自由度为1, sig为,非常显著1:从“不在方程中的变量”可以看出,最初模型,只有“常数项”被纳入了模型,其它变量都不在最初模型内表中分别给出了,得分,df , Sig三个值, 而其中得分(Score)计算公式如下:(公式中(Xi- X¯) 少了一个平方)下面来举例说明这个计算过程:(“年龄”自变量的得分为例)从“分类表”中可以看出:有129人违约,违约记为“1”则违约总和为 129,选定案例总和为489那么: y¯ = 129/489 =x¯ = 16951 / 489 =所以:∑(Xi-x¯)² =y¯(1-y¯)= *()=则:y¯(1-y¯)* ∑(Xi-x¯)² = * = 5则:[∑Xi(yi - y¯)]^2 =所以:= / 5 = = (四舍五入)计算过程采用的是在 EXCEL 里面计算出来的,截图如下所示:从“不在方程的变量中”可以看出,年龄的“得分”为,刚好跟计算结果吻合!!答案得到验证~!!!!1:从“块1” 中可以看出:采用的是:向前步进的方法,在“模型系数的综合检验”表中可以看出:所有的SIG 几乎都为“0”而且随着模型的逐渐步进,卡方值越来越大,说明模型越来越显著,在第4步后,终止,根据设定的显著性值和自由度,可以算出卡方临界值,公式为:=CHIINV(显著性值,自由度) ,放入excel就可以得到结果2:在“模型汇总“中可以看出:Cox&SnellR方和 Nagelkerke R方拟合效果都不太理想,最终理想模型也才:和,最大似然平方的对数值都比较大,明显是显著的似然数对数计算公式为:计算过程太费时间了,我就不举例说明计算过程了Cox&SnellR方的计算值是根据:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0 (指只包含“常数项”的检验)2:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB (包含自变量的检验)再根据公式:即可算出:Cox&SnellR 方的值!提示:将Hosmer 和 Lemeshow 检验和“随机性表” 结合一起来分析1:从Hosmer 和 Lemeshow 检验表中,可以看出:经过4次迭代后,最终的卡方统计量为:,而临界值为:CHINV,8) =卡方统计量< 临界值,从SIG 角度来看: > , 说明模型能够很好的拟合整体,不存在显著的差异。

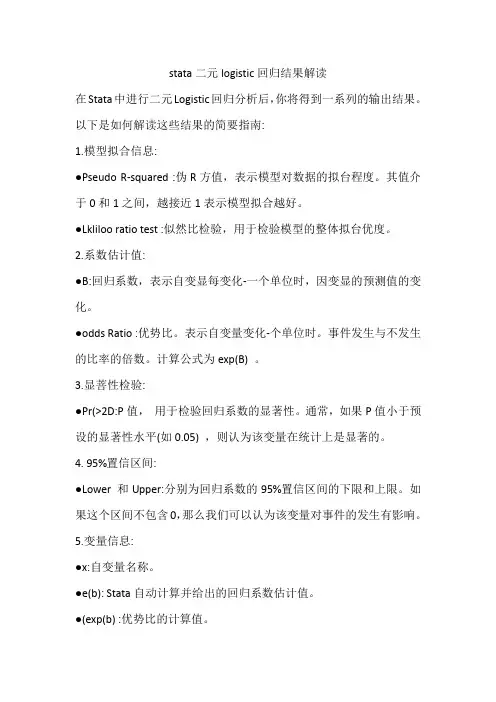

stata二元logistic回归结果解读在Stata中进行二元Logistic回归分析后,你将得到一系列的输出结果。

以下是如何解读这些结果的简要指南:1.模型拟合信息:●Pseudo R-squared :伪R方值,表示模型对数据的拟台程度。

其值介于0和1之间,越接近1表示模型拟合越好。

●Lkliloo ratio test :似然比检验,用于检验模型的整体拟台优度。

2.系数估计值:●B:回归系数,表示自变显每变化-一个单位时,因变显的预测值的变化。

●odds Ratio :优势比。

表示自变量变化-个单位时。

事件发生与不发生的比率的倍数。

计算公式为exp(B) 。

3.显菩性检验:●Pr(>2D:P值,用于检验回归系数的显著性。

通常,如果P值小于预设的显著性水平(如0.05) ,则认为该变量在统计上是显著的。

4. 95%置信区间:●Lower 和Upper:分别为回归系数的95%置信区间的下限和上限。

如果这个区间不包含0,那么我们可以认为该变量对事件的发生有影响。

5.变量信息:●x:自变量名称。

●e(b): Stata自动计算并给出的回归系数估计值。

●(exp(b) :优势比的计算值。

● 伊用:参考类别。

对于分类变量,Stata默认使用第一个类别作为参考类别。

6.模型假设检验:●Heteroskedasticiy:异方差性检验,用于检验误差项的方差是否恒定。

如果存在异方差性,可能需要考虑其他的回归模型或者对模型进行修正。

●Linearity:线性关系检验,用于检验自变量和因变量之间是否为线性关系。

如果不是线性关系,可能需要考虑其他形式的模型或者使用其他转换方法。

7.模型诊断信息:● AlIC, BIC:用于评估模型复杂度和拟合优度的统计星。

较低的值表示更好的拟合。

●Hosmer-Lemeshow test: 霍斯默勒梅肖检验,用于检验模型是否符合Logistic回归的前提假设(比如比例优势假设)。

SPSS—二元Logistic回归结果分析2011-12-02 16:48身心疲惫,睡意连连,头不断往下掉,拿出耳机,听下歌曲,缓解我这严重的睡意吧!今天来分析二元Logistic回归的结果分析结果如下:1:在“案例处理汇总”中可以看出:选定的案例489个,未选定的案例361个,这个结果是根据设定的validate = 1得到的,在“因变量编码”中可以看出“违约”的两种结果“是”或者“否” 分别用值“1“和“0”代替,在“分类变量编码”中教育水平分为5类,如果选中“为完成高中,高中,大专,大学等,其中的任何一个,那么就取值为 1,未选中的为0,如果四个都未被选中,那么就是”研究生“ 频率分别代表了处在某个教育水平的个数,总和应该为489个1:在“分类表”中可以看出:预测有360个是“否”(未违约)有129个是“是”(违约)2:在“方程中的变量”表中可以看出:最初是对“常数项”记性赋值,B为-1.026,标准误差为:0.103那么wald =( B/S.E)²=(-1.026/0.103)² = 99.2248, 跟表中的“100.029几乎接近,是因为我对数据进行的向下舍入的关系,所以数据会稍微偏小,B和Exp(B) 是对数关系,将B进行对数抓换后,可以得到:Exp(B) = e^-1.026 = 0.358, 其中自由度为1, sig为0.000,非常显著1:从“不在方程中的变量”可以看出,最初模型,只有“常数项”被纳入了模型,其它变量都不在最初模型内表中分别给出了,得分,df , Sig三个值, 而其中得分(Score)计算公式如下:(公式中(Xi- X¯) 少了一个平方)下面来举例说明这个计算过程:(“年龄”自变量的得分为例)从“分类表”中可以看出:有129人违约,违约记为“1”则违约总和为 129,选定案例总和为489那么: y¯ = 129/489 = 0.2638036809816x¯ = 16951 / 489 = 34.664621676892所以:∑(Xi-x¯)² = 30074.9979y¯(1-y¯)=0.2638036809816 *(1-0.2638036809816 )=0.19421129888216则:y¯(1-y¯)* ∑(Xi-x¯)² =0.19421129888216 * 30074.9979 = 5 840.9044060372则:[∑Xi(yi - y¯)]^2 = 43570.8所以:=43570.8 / 5 840.9044060372 = 7.4595982010876 = 7.46 (四舍五入)计算过程采用的是在 EXCEL 里面计算出来的,截图如下所示:从“不在方程的变量中”可以看出,年龄的“得分”为7.46,刚好跟计算结果吻合!!答案得到验证~1:从“块1” 中可以看出:采用的是:向前步进的方法,在“模型系数的综合检验”表中可以看出:所有的SIG 几乎都为“0”而且随着模型的逐渐步进,卡方值越来越大,说明模型越来越显著,在第4步后,终止,根据设定的显著性值和自由度,可以算出卡方临界值,公式为:=CHIINV(显著性值,自由度) ,放入excel就可以得到结果2:在“模型汇总“中可以看出:Cox&SnellR方和 Nagelkerke R方拟合效果都不太理想,最终理想模型也才:0.305 和 0.446,最大似然平方的对数值都比较大,明显是显著的似然数对数计算公式为:计算过程太费时间了,我就不举例说明计算过程了Cox&SnellR方的计算值是根据:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0 (指只包含“常数项”的检验)2:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB (包含自变量的检验)再根据公式:即可算出:Cox&SnellR 方的值!提示:将Hosmer 和 Lemeshow 检验和“随机性表” 结合一起来分析1:从Hosmer 和 Lemeshow 检验表中,可以看出:经过4次迭代后,最终的卡方统计量为:11.919,而临界值为:CHINV(0.05,8) = 15.507卡方统计量< 临界值,从SIG 角度来看: 0.155 > 0.05 , 说明模型能够很好的拟合整体,不存在显著的差异。

SPSS—二元Logistic回归结果分析2011-12-02 16:48身心疲惫,睡意连连,头不断往下掉,拿出耳机,听下歌曲,缓解我这严重的睡意吧!今天来分析二元Logistic回归的结果分析结果如下:1:在“案例处理汇总”中可以看出:选定的案例489个,未选定的案例361个,这个结果是根据设定的validate = 1得到的,在“因变量编码”中可以看出“违约”的两种结果“是”或者“否” 分别用值“1“和“0”代替,在“分类变量编码”中教育水平分为5类,如果选中“为完成高中,高中,大专,大学等,其中的任何一个,那么就取值为 1,未选中的为0,如果四个都未被选中,那么就是”研究生“ 频率分别代表了处在某个教育水平的个数,总和应该为489个1:在“分类表”中可以看出:预测有360个是“否”(未违约)有129个是“是”(违约)2:在“方程中的变量”表中可以看出:最初是对“常数项”记性赋值,B为-1.026,标准误差为:0.103那么wald =( B/S.E)²=(-1.026/0.103)² = 99.2248, 跟表中的“100.029几乎接近,是因为我对数据进行的向下舍入的关系,所以数据会稍微偏小,B和Exp(B) 是对数关系,将B进行对数抓换后,可以得到:Exp(B) = e^-1.026 = 0.358, 其中自由度为1, sig为0.000,非常显著1:从“不在方程中的变量”可以看出,最初模型,只有“常数项”被纳入了模型,其它变量都不在最初模型内表中分别给出了,得分,df , Sig三个值, 而其中得分(Score)计算公式如下:(公式中(Xi- X¯) 少了一个平方)下面来举例说明这个计算过程:(“年龄”自变量的得分为例)从“分类表”中可以看出:有129人违约,违约记为“1”则违约总和为 129,选定案例总和为489那么: y¯ = 129/489 = 0.2638036809816x¯ = 16951 / 489 = 34.664621676892所以:∑(Xi-x¯)² = 30074.9979y¯(1-y¯)=0.2638036809816 *(1-0.2638036809816 )=0.19421129888216则:y¯(1-y¯)* ∑(Xi-x¯)² =0.19421129888216 * 30074.9979 = 5 840.9044060372则:[∑Xi(yi - y¯)]^2 = 43570.8所以:=43570.8 / 5 840.9044060372 = 7.4595982010876 = 7.46 (四舍五入)计算过程采用的是在 EXCEL 里面计算出来的,截图如下所示:从“不在方程的变量中”可以看出,年龄的“得分”为7.46,刚好跟计算结果吻合!!答案得到验证~!!!!1:从“块1” 中可以看出:采用的是:向前步进的方法,在“模型系数的综合检验”表中可以看出:所有的SIG 几乎都为“0”而且随着模型的逐渐步进,卡方值越来越大,说明模型越来越显著,在第4步后,终止,根据设定的显著性值和自由度,可以算出卡方临界值,公式为:=CHIINV(显著性值,自由度) ,放入excel就可以得到结果2:在“模型汇总“中可以看出:Cox&SnellR方和 Nagelkerke R方拟合效果都不太理想,最终理想模型也才:0.305 和 0.446,最大似然平方的对数值都比较大,明显是显著的似然数对数计算公式为:计算过程太费时间了,我就不举例说明计算过程了Cox&SnellR方的计算值是根据:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0 (指只包含“常数项”的检验)2:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB (包含自变量的检验)再根据公式:即可算出:Cox&SnellR 方的值!提示:将Hosmer 和 Lemeshow 检验和“随机性表” 结合一起来分析1:从Hosmer 和 Lemeshow 检验表中,可以看出:经过4次迭代后,最终的卡方统计量为:11.919,而临界值为:CHINV(0.05,8) = 15.507卡方统计量< 临界值,从SIG 角度来看: 0.155 > 0.05 , 说明模型能够很好的拟合整体,不存在显著的差异。

二元logistic回归分类变量结果解读-回复二元logistic回归是一种常用的分类算法,适用于解决二分类问题。

在进行二元logistic回归建模后,我们可以得到许多变量的系数和p值等结果,用于解读和分析模型的效果和变量的影响。

在本文中,我们将以二元logistic回归分类变量结果解读为主题,详细讨论如何解读和理解这些结果,并分析变量的影响。

第一步:理解二元logistic回归首先,我们需要了解二元logistic回归的基本原理。

二元logistic回归是一种广义线性模型,主要用于预测二分类变量。

在建模过程中,我们将自变量(预测变量)与因变量(目标变量)之间的关系通过一个logistic函数进行建模。

通过最大似然估计法,我们可以得到各个自变量的系数(coefficient),这些系数表示了每个自变量对于预测变量的影响程度。

此外,我们还可以得到每个系数的标准误差和p值等统计信息。

第二步:解读系数的符号在进行二元logistic回归之后,我们首先需要看一下各个自变量的系数的符号。

系数的符号可以告诉我们自变量与因变量之间的关系是正相关还是负相关。

如果系数为正,意味着自变量的增加将增加目标变量的概率。

相反,如果系数为负,意味着自变量的增加将减少目标变量的概率。

例如,如果我们的自变量是年龄,系数为正,那么意味着年龄的增加将增加目标变量发生的概率。

这个解读过程可以帮助我们理解模型中各个变量的作用。

第三步:解读系数的大小在解读系数之后,我们还需要考虑系数的大小。

系数的大小反映了自变量对目标变量的影响程度。

通常情况下,我们关注的更多是系数的绝对值,而不是具体数值。

系数的绝对值越大,说明该自变量对目标变量的影响越大。

当我们比较两个自变量时,可以通过系数的绝对值来判断它们对目标变量的相对影响大小。

第四步:解读系数的显著性在进行二元logistic回归之后,我们还需要查看每个系数的p值来判断其显著性。

通常情况下,我们将p值小于0.05的系数视为显著。

二元Logistic回归是一种用于处理因变量为二分类的回归分析方法。

在量表分析中,可以应用二元Logistic回归来分析自变量与因变量之间的关系,并预测因变量的概率。

以下是二元Logistic回归的步骤:

1. 确定因变量和自变量:在量表分析中,因变量通常是二分类的,如满意或不满意、有用或无用等。

自变量可以是连续变量或分类变量,如年龄、性别、教育程度等。

2. 数据准备:将量表中的数据整理成适合进行Logistic回归的数据格式。

通常需要将分类变量转换为虚拟变量或哑变量,同时处理缺失值和异常值。

3. 模型拟合:使用二元Logistic回归模型拟合数据,选择适当的自变量进入模型,并使用似然比检验、伪R方值等指标评估模型的拟合优度。

4. 结果解释:根据模型结果解释自变量对因变量的影响程度和方向,以及各自变量的显著性水平。

可以使用图形化工具,如ROC曲线和决策曲线等,来评估模型的预测性能和实际应用价值。

需要注意的是,在应用二元Logistic回归时,需要注意自变量的选择和多重共线性问题。

同时,对于连续型自变量,需要进行适当的变换和处理,以适应Logistic回归的分析需求。

此外,还需要注意模型的假设条件,如比例优势假设和独立性假设等,以确保模型的有效性和可靠性。

Logistic回归分析之⼆元Logistic回归在研究X对于Y的影响时,如果Y为定量数据,那么使⽤多元线性回归分析(SPSSAU通⽤⽅法⾥⾯的线性回归);如果Y为定类数据,那么使⽤Logistic回归分析。

结合实际情况,可以将Logistic回归分析分为3类,分别是⼆元Logistic回归分析、多元有序Logistic回归分析和多元⽆序Logistic回归分析,如下图。

SPSSAU Logistic回归分析分类Logistic回归分析⽤于研究X对Y的影响,并且对X的数据类型没有要求,X可以为定类数据,也可以为定量数据,但要求Y必须为定类数据,并且根据Y的选项数,使⽤相应的数据分析⽅法。

如果Y有两个选项,如愿意和不愿意、是和否,那么应该使⽤⼆元Logistic回归分析(SPSSAU进阶⽅法->⼆元logit);如果Y有多个选项,并且各个选项之间可以对⽐⼤⼩,例如,1代表“不愿意”,2代表“⽆所谓”,3代表“愿意”,这3个选项具有对⽐意义,数值越⾼,代表样本的愿意程度越⾼,那么应该使⽤多元有序Logistic回归分析(SPSSAU进阶⽅法->有序logit);如果Y有多个选项,并且各个选项之间不具有对⽐意义,例如,1代表“淘宝”,2代表“天猫”,3代表“京东”,4代表“亚马逊中国”,数值仅代表不同类别,数值⼤⼩不具有对⽐意义,那么应该使⽤多元⽆序Logistic回归分析(SPSSAU进阶⽅法->多分类logit)。

本次内容将针对⼆元logistic(logit)回归进⾏说明,后续两篇⽂章将分别讲解有序logistic(logit)和多分类logistic(logit)回归。

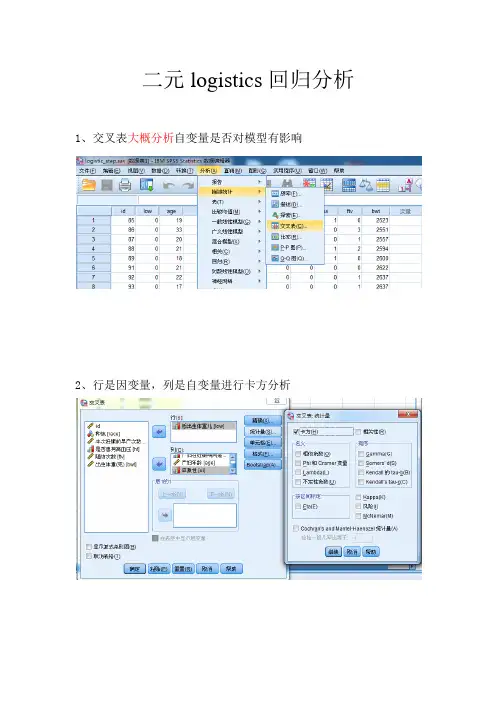

1、⼆元logistic分析思路说明在进⾏⼆元Logistic回归分析时,通常会涉及3个步骤,分别是数据处理、卡⽅分析和影响关系研究,如下图。

⼆元Logistic回归分析步骤1.1 第⼀步为数据处理例如,在研究相关因素对样本将来是否愿意购买理财产品的影响情况时,性别,专业等均为影响因素,⽽且明显的,性别和专业属于定类数据,因此需要进⾏虚拟哑变量设置,可使⽤【数据处理->⽣成变量】完成。

205图4-53 针对”X-W ”曲线估计的结论4.5 二元Logistic 回归分析技术二元Logistic 回归分析是针对因变量为二分变量的回归分析。

由于二元Logistic 回归分析面对的是二分变量,难以直接使用传统的方差分析技术检验各自变量的影响力,所以需要设计出专门的处理方法和评价技术。

4.5.1 二元Logistic 回归的概念1.二元Logistic 回归分析的概念(1)二元Logistic 回归分析的含义利用多元线性回归分析方法的一个基本前提是:被解释变量应该是连续的定距型变量,作为自变量的因素变量则可以是定距变量和定序变量。

对于这种研究,是建立在针对因素的不同水平实施方差分析并借助方差分析结果进行优化和评价的基础上。

然而在实际的应用中,大量的研究都需要对只有“是”“否”两种选择的结论给予解释,即研究中的被解释变量并不是常用的定距变量,而是仅有2种状态的二分变量。

针对这种变量的回归分析称为二元Logistic 回归分析技术。

例如,作为汽车销售商,其最关心的问题是顾客是否会购买某种品牌小汽车。

为了预测未来顾客的购车可能性,汽车销售商可以采集半年来咨询该种小汽车的顾客的基本信息,以这些顾客最终是否购买了小汽车作为因变量,以顾客的职业、文化程度、收入情况、民族、宗教、喜好等因素作为自变量,借助二元Logistic 回归分析的技术,构造顾客购买此品牌小汽车的回归方程。

然后,汽车销售商就可以以此回归方程式为依据,对前来咨询的顾客做出初步判定。

这就是二元Logistic 回归分析的主要目的。

二元Logistic 回归分析是一种多元回归分析,这里的“二元”不是自变量的个数,而是指因变量的取值范围,与多元回归分析中的“多元”代表自变量个数截然不同。

(2)二元Logistic 回归分析的特点在二元Logistic 回归分析中,被解释的因变量为二元变量,只有0和1两个取值。

而作为因。

在二元Logistic回归分析中,结果解读主要涉及到模型的拟合优度以及各个自变量的影响程度。

首先,模型的拟合优度可以通过一些统计检验来进行评估,例如Hosmer-Lemeshow检验。

如果检验结果的P值大于0.05(例如,sig=0.533>0.05),则可以认为模型的拟合优度较高,模型能够较好地拟合实际数据。

其次,对于自变量(也称为解释变量或预测因子)的解读,主要关注其回归系数(B值)、标准误、P值、以及Odds Ratio(OR值)。

以肿瘤家族史为例,如果有统计学意义(即P<0.05),则表明肿瘤家族史对于二元Logistic回归模型的因变量(也称为响应变量或结果变量)有显著影响。

回归系数(B值)表示了自变量每增加一个单位,因变量发生比的对数变化量。

标准误用于衡量回归系数的稳定性和可靠性。

P值用于判断自变量是否对因变量有显著影响。

通常,如果P<0.05,则认为自变量对因变量的影响是显著的。

Odds Ratio(OR值)是二元Logistic回归分析中一个非常重要的指标,它表示了自变量每增加一个单位,因变量发生的概率与不发生的概率的比值(即发生比)的变化情况。

以肿瘤家族史为例,OR=7.563意味着有肿瘤家族史的人患鼻咽癌的概率是无肿瘤家族史的7.563倍。

需要注意的是,对于分类变量的解读要特别注意其参照类别。

在二元Logistic回归分析中,通常会将某一类别作为参照类别,其他类别与之进行比较。

因此,在解读结果时,要明确各个类别与参照类别的比较情况。

二元logistic回归结果解读

二元logistic回归是一种用于预测离散变量的机器学习模型,它可以用来预测一个事件是否发生,或者预测一个物体属于哪一类。

它是一种分类模型,可以用来预测一个观测值属于某一类别的概率。

二元logistic回归的基本原理是,通过分析观测值的特征,建立一个模型,用来预测观测值属于某一类别的概率。

它的基本思想是,通过拟合一个函数,来描述观测值属于某一类别的概率。

二元logistic回归的优点是,它可以用来预测一个事件是否发生,或者预测一个物体属于哪一类,而且它的计算量比较小,可以很快地得出结果。

二元logistic回归的缺点是,它只能用于预测离散变量,不能用于预测连续变量,而且它的结果可能会受到输入变量的噪声影响。

总的来说,二元logistic回归是一种有效的机器学习模型,可以用来预测一个事件是否发生,或者预测一个物体属于哪一类。

它的优点是计算量小,可以很快地得出结果,但是它只能用于预测离散变量,不能用于预测连续变量,而且它的结果可能会受到输入变量的噪声影响。

二元logistic回归系数什么是二元logistic回归系数?二元logistic回归是一种用于建立因变量为二元变量(例如“成功”或“失败”)与自变量之间关系的统计模型。

该模型用于预测二元结果的概率,并且在预测成功或失败的可能性上非常有用。

而回归系数则是用于衡量自变量对因变量的影响程度的指标。

在二元logistic回归中,回归系数代表了自变量的影响方向和强度。

一般来说,回归系数为正时,自变量对于预测结果为“成功”的概率有正面影响;回归系数为负时,自变量对于预测结果为“成功”的概率有负面影响;而回归系数的绝对值越大,则说明自变量对结果的影响越强。

如何计算二元logistic回归系数?计算二元logistic回归系数需要使用最大似然估计法。

最大似然估计是一种常用的参数估计方法,旨在找到最合适的参数,使得模型的预测概率与实际观测值之间的差距最小化。

接下来,我们将一步一步介绍计算二元logistic回归系数的过程。

第一步:收集数据集首先,我们需要收集一个包含自变量和因变量的数据集。

数据集应包含一组已知的自变量和对应的二元结果,从而有助于我们建立回归模型。

第二步:确定适当的回归模型根据数据的特点和研究问题的目标,我们需要选择适当的回归模型。

在二元logistic回归中,通常使用的模型形式为:P(Y=1) = 1 / (1 + exp(-z))其中,P(Y=1)表示成功概率,exp代表指数函数,z为自变量的线性组合。

第三步:计算回归系数为了计算回归系数,我们需要使用最大似然估计方法。

最大似然估计的目标是找到与观测数据的概率分布最匹配的模型参数。

在二元logistic回归中,最大似然估计将求解以下概率分布的参数:L(β) = Π[P(Y=1)^(y_i)] * Π[(1 - P(Y=1))^(1-y_i)]其中,y_i为实际观测结果(取值为0或1),L(β)为似然函数,Π表示连乘运算。

为了找到使概率分布最匹配的模型参数,我们需要最大化似然函数。

二元logistic回归模型操作摘要:1.二元logistic 回归模型概述2.二元logistic 回归模型的构建3.二元logistic 回归模型的操作步骤4.二元logistic 回归模型的应用实例5.二元logistic 回归模型的优缺点正文:【二元logistic 回归模型概述】二元logistic 回归模型是一种用于解决二分类问题的统计分析方法,它的主要目的是通过分析自变量与因变量之间的线性关系,从而预测某个样本属于某一类别的概率。

在实际应用中,该模型可以广泛应用于信用风险评估、市场营销、医学诊断等领域。

【二元logistic 回归模型的构建】构建二元logistic 回归模型主要包括以下几个步骤:1.确定自变量和因变量:自变量是模型中预测因变量的变量,因变量则是模型中被预测的变量,通常取值为0 或1。

2.确定模型形式:logistic 回归模型的形式为线性回归,但在输出时,将线性回归的结果通过逻辑斯蒂函数进行变换,从而得到每个样本属于正类的概率。

3.确定模型参数:模型参数包括自变量的系数和截距,这些参数需要通过数据进行估计。

【二元logistic 回归模型的操作步骤】操作二元logistic 回归模型主要包括以下几个步骤:1.数据收集:首先需要收集一组样本数据,包括自变量和因变量的值。

2.数据处理:对收集到的数据进行预处理,包括缺失值处理、异常值处理等。

3.模型训练:使用logistic 函数对数据进行拟合,得到模型参数。

4.模型评估:使用验证集或测试集对模型进行评估,计算模型的准确率、精确率、召回率等指标。

5.模型应用:使用训练好的模型对新数据进行预测,从而实现分类的目的。

【二元logistic 回归模型的应用实例】例如,我们可以使用二元logistic 回归模型来预测一个客户是否会申请信用卡。

在这个例子中,自变量可能包括客户的年龄、收入、信用评分等,而因变量则表示客户是否申请信用卡。

r语言二元logistic回归多分类变量处理R语言是一种强大的统计分析工具,具有丰富的统计函数和可视化功能。

在数据分析领域,二元logistic回归是一种常用的统计方法,用于预测二分类变量的概率。

然而,当面对多分类变量时,我们就需要对数据进行特殊处理。

本文将就R语言中二元logistic回归多分类变量的处理进行探讨,并深入分析其原理和应用。

1. 了解多分类变量在数据分析中,我们经常会遇到需要对多个类别进行分类的情况。

在市场调查中,我们可能需要根据消费者的芳龄、性别和收入水平等多个因素对其进行分类。

这就涉及到了多分类变量的处理。

在R语言中,我们需要对多分类变量进行特殊的处理,才能在二元logistic回归中进行准确的分析和预测。

2. R语言中多分类变量处理的方法在R语言中,我们可以使用one-hot编码(One-Hot Encoding)来处理多分类变量。

这是一种将多分类变量转换为虚拟变量的方法,从而使得每个类别都拥有自己的二元变量。

通过这种方法,我们能够将多分类变量转化为适合二元logistic回归分析的形式。

3. 实例分析举个例子来说明多分类变量的处理方法。

假设我们有一个数据集,其中包含了消费者的芳龄、性别和收入水平等多个变量,我们需要对他们进行分类。

我们需要对多分类变量进行one-hot编码,将每个类别转化为二元变量。

我们可以利用二元logistic回归模型来进行分析和预测。

4. 个人观点在实际的数据分析工作中,我发现对多分类变量的处理十分重要。

合理的处理方法能够提高模型的准确性和可解释性。

在R语言中,使用one-hot编码是一种简单而有效的处理多分类变量的方法。

通过这种方法,我们可以更好地利用二元logistic回归模型进行数据分析。

总结在本文中,我们针对R语言中二元logistic回归多分类变量的处理进行了深入探讨。

通过对多分类变量的处理方法进行分析和实例说明,我相信读者已经对这一方法有了更深入的理解。