工程经济学第四章习题及答案

- 格式:doc

- 大小:35.50 KB

- 文档页数:3

工程经济学智慧树知到课后章节答案2023年下华东交通大学华东交通大学第一章测试1.工程建设需要考虑国家发展、区域经济发展以及企业投资发展,不需要考虑保护生态环境。

()A:错 B:对答案:错第二章测试1.某公司连续3年向银行贷款,第一年年初借款100万元,以后每年初比前一年增加50万元,年利率为10%,复利计息,至第3年末贷款所产生的总利息为()万元。

A:84.6B:96.3C:112.6D:69.4答案:84.62.甲施工企业年初向银行贷款流动资金200万元,按季计算并支付利息,季度利率1.5%,则甲施工企业一年应支付的该项流动资金贷款利息为()。

A:12.00B:12.28C:6.05D:6.00答案:12.283.已知年利率12%,每月复利计息一次,则季实际利率为()。

A:3.03%B:4.06%C:3.00%D:1.003%答案:3.03%4.每半年末存款2000元,年利率4%,每季复利计息一次。

则2年末存款本息和为()。

A:8160.00B:8244.45C:8492.93D:8243.22答案:8244.455.某企业在第一年初向银行借款300万元用于购置设备,贷款年有效利率为8%,每半年计息一次,今后5年内每年6月底和12月底等额还本付息。

则该企业每次偿还本息()万元。

A:35.46B:37.57C:36.85D:36.99答案:36.85第三章测试1.某项目的财务净现值前5年为210万元,第6年未30万元,基准收益率10%,则前6年的财务净现值为()万元。

A:240B:237C:261D:227答案:2372.在经济评价中,一个项目内部收益率的决策准则为()。

A:IRR大于或等于基准收益率B:IRR<0C:IRR>0D:IRR低于基准收益率答案:IRR大于或等于基准收益率3.NPV与基准收益率的关系表现为()。

A:基准收益率增大,NPV相应增大B:基准收益率减小,NPV相应增大C:基准收益率的大小与NPV无关D:基准收益率减小,NPV相应减小答案:基准收益率减小,NPV相应增大4.某公司在一项目上第一年初投入资金100万元,第二年初获得净收益200万元,基准收益率ic=10%,则财务净现值NPV为()万元。

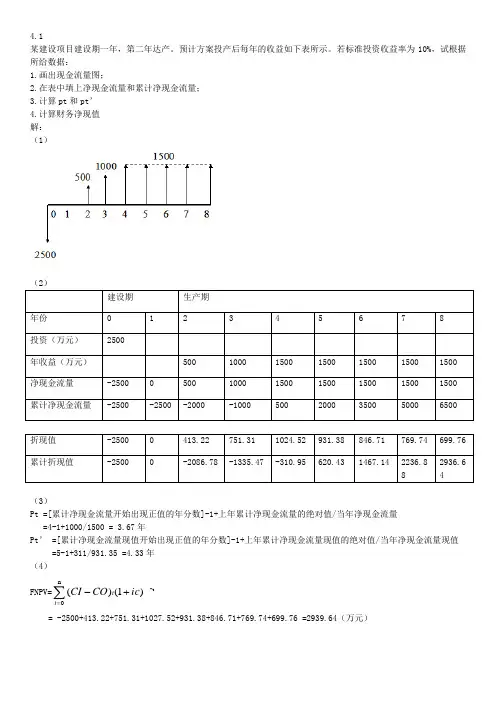

某建设项目建设期一年,第二年达产。

预计方案投产后每年的收益如下表所示。

若标准投资收益率为10%,试根据所给数据:1.画出现金流量图;2.在表中填上净现金流量和累计净现金流量;3.计算pt和pt’4.计算财务净现值解:(1)建设期生产期年份0 1 2 3 4 5 6 7 8投资(万元)2500年收益(万元)500 1000 1500 1500 1500 1500 1500 净现金流量-2500 0 500 1000 1500 1500 1500 1500 1500 累计净现金流量-2500 -2500 -2000 -1000 500 2000 3500 5000 6500折现值-2500 0 413.22 751.31 1024.52 931.38 846.71 769.74 699.76累计折现值-2500 0 -2086.78 -1335.47 -310.95 620.43 1467.14 2236.88 2936.6 4(3)Pt =[累计净现金流量开始出现正值的年分数]-1+上年累计净现金流量的绝对值/当年净现金流量=4-1+1000/1500 = 3.67年Pt’ =[累计净现金流量现值开始出现正值的年分数]-1+上年累计净现金流量现值的绝对值/当年净现金流量现值 =5-1+311/931.35 =4.33年(4)FNPV=∑=+ -n)1()(tt icCOCI-t= -2500+413.22+751.31+1027.52+931.38+846.71+769.74+699.76 =2939.64(万元)某方案的净现金流量如下表所示,基准收益率为15%,试计算(1)静态投资回收期与动态投资回收期(2)财务净现值(3)内部收益率(1)Pt=4-1+350/700=3.5年Pt’=5-1+365.204/397.74=4.9年(2)FNPV=-2000+391.30+415.88+427.39+400.23+397.74=32.54(万元)(3)IRR=i1+[NPV1/(NPV1+|NPV2|)]*(i2-i1)=15%+32.54/(32.54+69.317)*2%=15.64%4.5某投资方案初始投资为120万元,年销售收入为100万元,寿命为6年,残值为10万元,年经营费用为50万元。

第四章工程工程经济评价方法练习题例一:现有A,B,C三个互斥方案,其寿命期均为16年,规模大体接近,各方案的净现金流量见表如下,试用净现值法选择出最佳方案,已知i=10%2800(P/F,i,2)+500(P/F,i,3)+1100(P/A,i,12)(P/F,i,3)+2100(P/F,i,16)=2309.78 NPVB=2610.19NPVC=1673.43因为NPVB>NPVA>NPVC所以选择B方案例二某工程有四个方案,甲方案财务净现值NPV=200万元,投资现值Ip=3000万元,乙方案NPV=180万元,Ip=2000万元,丙方案NPV=150万元,Ip=3000万元,丁方案NPV=200万元,Ip=2000万元,据此条件,工程的最好方案是哪一个?解:NPVR甲=200/3000*100%=6.67%NPVR乙=180/2000*100%=9%NPVR丙=150/3000*100%=5%NPVR丁=200/2000*100%=10%因为NPVR丁>NPVR乙>NPVR甲>NPVR丙所以丁方案好。

例三某建设工程有三个设计方案,其寿命期均为10年,各方案的初始投资和年净收益见表如下,试选择最佳方案(已知ⅰc=10%),请用净现值,内部收益率,增量内部收益率分别计算之)=100.34(万元)NPVB=-260+59(P/A,i,10)=102.53(万元)NPVC=-300+68(P/A,i,10)=117.83(万元)因为NPVC>NPVB>NPVA所以C方案最优内部收益率法:当i=25%时NPV A=-170+44(P/A,i,10)=-12.898所以100.34/12.898=(iA-10)/(25-iA)所以iA=23.29%同理:iB=20.13%iC=20.09%所以iA>iB>iC因而A方案最优增量内部收益率:A与B:-170+44(P/A,^IRR,10)=-260+59(P/A,^IRR,10)整理得:(P/A,^IRR,10)-6=0当i1=12%,(P/A,^IRR,10)-6=-0.3498当i2=8%,(P/A,^IRR,10)-6=0.7101所以^IRR=8%+0.7101(12%-8%)/(0.7101+0.3498)=10.68%>ic因而投资多的B方案最优同理:B与C:^IRR=8%+5.9792(20%-15%)/(5.9792+2.2675)=11.63%>ic因而投资大的C方案最优综上:C方案最优例四某工程A,B两种不同的工艺设计方案,均能满足同样的生产技术需要,其有关费用支出如下表所示,(1)、试用费用现值比较法选择最佳方案,(2)、用年费用比较法选择最佳方案已知ⅰc=10%PWB=785(P/F,i,1)+245(P/A,i,9)(P/F,i,1)=1996.34所以PWA>PWB因而B方案最佳。

第一章概论本章要求(1)熟悉工程经济活动的概念及其要素;(选择、判断)(2)了解工程经济学的性质、发展过程;(3)掌握工程经济学的基本原理;(简答)(4)熟悉工程经济分析的过程和步骤;(简答)(5)了解工程经济分析人员应具备的知识和能力本章重点(1)经济效果的含义(2)工程经济学的基本原理本章难点工程经济学的基本原理第二章现金流量构成与资金等值计算本章要求(1)熟悉现金流量的概念;(选择)(2)熟悉资金时间价值的概念;(选择、简答)(3)掌握资金时间价值计算所涉及的基本概念和计算公式;(选择、计算)(4)掌握资金等值计算及其应用。

(计算)本章重点(1)资金时间价值的概念、等值的概念和计算公式(2)名义利率和实际利率本章难点(1)等值的概念和计算(2)名义利率和实际利率第三章投资、成本、收入与利润本章要求(1)熟悉工程项目投资概念及构成;(建设期利息的计算)(2)熟悉成本费用的概念及构成;(折旧的计算)(3)掌握工程项目的收入和销售税金及附加的计算;(增值税的计算)(4)掌握利润总额、所得税的计算及净利润的分配顺序;(5)熟悉经营成本、固定成本和变动成本、机会成本的概念本章重点(1)工程项目投资的概念及构成(2)折旧的概念、计算及其与现金流量的关系(3)经营成本、固定成本和变动成本、机会成本的概念(4)销售税金及附加的内容、含义及计算(5)利润总额、所得税的计算及净利润的分配顺序本章难点(1)经营成本、机会成本的概念第四章工程项目经济评价方法※本章要求(1)熟悉静态、动态经济评价指标的经济含义、优缺点;(选择、判断)(2)掌握静态、动态经济评价指标计算方法和评价准则;(计算)(3)掌握不同类型投资方案适用的评价指标和方法。

(计算)※本章重点(1)投资回收期的概念和计算(2)净现值和净年值的概念和计算(3)净现值与收益率的关系(4)内部收益率的含义和计算(5)互斥方案的经济评价方法※本章难点(1)净现值与收益率的关系(2)内部收益率的含义和计算(3)互斥方案的经济评价方法第五章工程项目风险与不确定性分析※本章要求(计算、简答)(1)了解不确定性分析的目的和意义;(2)掌握盈亏平衡分析方法;(线性盈亏平衡、互斥方案的盈亏平衡分析)(3)掌握敏感性分析方法和步骤;(单因素敏感性分析)(4)熟悉风险估计的方法。

技术经济学概论(第二版)习题答案第四章建设项目可行性研究1、答:股权资金的优点在于低风险,但资金成本较高,因此要求项目收益比较高,才能补偿资金成本,但对项目要求的风险比较小。

而债务资金恰恰相反,资金成本低,但风险较大,所以项目投资成本较低,易获取更多净收益,但风险较大。

2、答:影响项目建设规模的因素有:市场需求、各工业部门的技术经济特点、资源、设备制造能力、资金等供应的可能性、规模经济的要求、投资主体风险承受能力。

总之,在确定项目建设规模的因素时,必须对以上几个因素进行综合分析和比较,既要从满足需要出发,又要考虑是否具有可能,更要注意经济效益,切不可把确定企业规模的工作简单化。

在确定项目的合理规模时,除了要考虑产品本身的特点外,还要综合考虑企业内部的因素和企业的外部的因素,反复比较几个方案,从中选出最优方案。

具体的方法可以通过定性分析和定量分析进行。

定性分析主要分析以下几个方面:是否符合一定时期的市场条件,是否符合专业化分工和协作生产的要求,是否满足技术上先进、经济上合理的规模。

定量分析主要通过最小规模确定、起始经济规模的确定、最佳经济规模确定方法来确定。

3、答:发行债券的资金成本:K==10.60%发行股票的资金成本:K=14.7%留用盈余资本的资金成本:K=14.7%借贷资金的资金成本:K=12%所以,资金平均成本率为:K=*10.60%+*14.7%+*14.7%+*12%=13.34%4、答:(1)、自有资金的利润率为:R=*100%=16%(2)、比例为1:3时,自有资金的利润率为:R=*100%+*(*100%-10%)=18%(3)、比例为1:1时,自有资金的利润率为:R=*100%+*(*100%-17%)=15%5、答:PA方案的得分为:WF* P=74.2B方案的得分为:WF* P=87.4所以,B方案为最优厂址方案。

注意:本题所给答案,对权重以及得分都具有主观性。

6、答:借款偿还表借款偿还期=(6-1)+=5.07本年付利息=*利率损益表未分配利润是用于偿还长期借款的本金的数额。

工程经济学第四章答案整理人:吴阶平郑金豪5.某建设项目方案表明,该项目在建设的第一年完工,投资为10 000元,第二年投产并获净收益为1 000元,第三年获净收益为2 000元,第四年至第十年获净收益为3 000元,试求该项目的静态投资回收期。

答案为5+1/3=5.33年6.已知4个同产品产量的方案,其数据如表4-23所示。

P c =8年,用差额投资回收期法选出最优方案。

解: 根据投资排序为2-4-1-3242442403028127c K K P P C C --===<=--,方案2比4较优4141143024381412c K K P P C C --===<=--,方案4比1更优1313312420481514cK K P P C C --===<=-- ,方案1较3更优综上所述,方案的经济效益的排序是2-4-1-37.某项目建设期为两年,寿命期为18年。

第一、二年分别投入40万元和10万元,第3年投产,投产当年收入25万元,经营成本17万元,第4年到20年每年收入为30万元,经营成本为17万元,并在第20年末将项目卖了20万元。

折现率为15%。

试用净现值判断项目的经济性。

(用手工计算和Excel 求解)解:3320108334013(/,15%,16)/(1)1(1)(1)NPV P A i i i i =--+++++++=-40-10*0.8696+8*0.6575+13*5.9542*0.6575+33*0.0611 =9.47>0方案可行8.A 甲=800(A/P,10%,8)+320=800*0.1874+320=469.92万元 A 乙=900(A/P ,10%,10)+300=900*0.1627+300=446.43万元 乙方案的年值成本更低,所以乙方案更好9.某方案需要投资为1 995元,当年见效年收益为1 500元,年成本支出为500元,第4年有1 000元追加投资,服务期为5年,在收益率为10%时,用净现值率法评价方案。

第四章习题:1.某机械厂拟向某机床厂购买一台机床,已知该机床的售价为8 000元,预计运杂费需200元,安装费需200元。

该机床运行投产后,每年可加工工件2万件,每件净收入0.2元,试问该机床的初始投资几年可以回收?如果基准投资回收期为4年,问购买此机床经济上是否合理?2.城市的下水管道还可以使用10年,每年维修费用见下表。

如果重新铺设具有与旧下水管道相同功能的新下水道系统,寿命仍为10年,则投资1000万元可在1年内铺设完毕并投入使用,每年维修费用并列于表中。

若标准投资回收期为5年。

问应采用哪一种方案较优。

3.某企业基建项目设计方案总投资1 995万元,投产后年经营成本500万元,年销售额为1 500万元,第三年工程项目配套追加投资1 000万元。

若项目计算期为5年,折现率10%,残值为0,试计算方案的净现值。

4.某工程项目初始投资130万元,年销售收入为100万元,年折旧费为20万元,项目计算6年,年经营成本为50万元,所得税税率33%,不考虑固定资产残值,设基准收益率10%,试计算该项目的内部收益率并评价该项目。

5.某投资项目有A、B两个设计方案,其有关数据如下表所示。

试计算A、B方案的净现值、净现值率、内部收益率及差额内部收益率,并进行方案的比选。

设两方案计算期均为5年,i0=10%6.某企业用3万元的优惠价格购进一台设备,在8年使用期中,该设备每年净收入1000元,第八年末时卖得4万元。

若利率为8%,问购买此设备是否合适?7.某公司准备在买一台计算机或租一台计算机这两个方案中作出选择,计算机的价格为30 000元,使用周期为5年,到期残值为5000元,如果购买计算机公司还必须每年支出2 000元的维修费。

已知该公司的投资收益率为10%,若采用租赁方式,每年末支付的租金不能高于多少?8.有四个设计方案,数据如下表所示,设基准收益率i0为12%,试比选最优方案。

9.有两个互斥投资方案,A方案投资100万元,年经营成本10万元;B方案投资120万元,年经营成本6万元。

第2章参考答案7、;选择甲银⾏8、9、10、11、12、13、14、,分期付款合算第3章参考答案7、NPV=153.48万元,项⽬可⾏8、,年末01234567现⾦流⼊200200250300300300现⾦流出150250120120130150150150净现⾦流量-150-2508080120150150150累计净现⾦流量-150-400-320-240-12030180330净现⾦流量现值-150-227.2766.1260.1181.9693.1484.6776.97累计净现⾦流量现值-150-377.27-311.16-251.05-169.09-75.958.7285.69 9、10、(1)不可⾏(2)年均收益增加52万元11、第4章参考答案5、,选择修⾼速。

6、,选择⽅案B。

7、,选择设备B。

8、选择型号1的机器。

(也可使⽤最⼩公倍数法)9、NPV A=241.14万元,NPV B=215.3万元,NVP C=265.06万元,NPV D=309.52万元,NPV E=406.02万限额1000万元,⽅案AE投资额950万元,NPV AE=647.16万元,故选AE限额2000万元,⽅案ACDE投资额1955万元,NPV ACDE=1221.74万元,故选ACDE 10、选择⽅案A1B1C2A1B1A1B2A2C1B1C2A1B1C2初始投资2119241628年净收益7 6.58 5.59.5净现值 5.54 5.64 6.33 4.858.01第5章参考答案6、涨价预备费=140+342+627=1109万元7、第⼀年:第⼆年:第三年:155.8万元建设期利息=40+107.2+155.8=303万元8、(1)应收账款=18000/12=1500万元;现⾦=(960+3000)/24=165万元;存货=4800万元;预付账款=250万元流动资产=1500+165+4800+250=6715万元(2)应付账款=15000/12=1250万元;预售账款=300万元流动负债=1250+300=1550万元(3)流动资⾦估算额=6715-1550=5165万元第6章参考答案7、建设期末⽋款9503.55万元本年借款当年利息年初⽋款11000502200020533000475.542000773.0559503.558、经营成本=9200-380-200-400=8220万元9、第4年流动资⾦=7000-5000=2000万元第5年增加额=(8000-5500)-2000=500万元10、净现值=3146万元;静态投资回收期=7.5年(此题需要编制现⾦流量表)(1)建设期利息计算表年份1234年初⽋款105032554630.5当年借款100020001000当年利息50205375.5年末⽋款累计105032554630.5(2)借款偿还计划及利息计算表年份45678910111213年初⽋款4630.54167.453704.403241.352778.302315.251852.201389.15926.10463.05当年利息⽀付463.1416.7370.4324.1277.8231.5185.2138.992.646.3当年还本463.05463.05463.05463.05463.05463.05463.05463.05463.05463.05年末尚⽋4167.453704.403241.352778.302315.251852.201389.15926.10463.050(3)利润与所得税计算表年份456789101112131415销售收⼊560080008000800080008000800080008000800080008000经营成本350050005000500050005000500050005000500050005000折旧683683683683683683683683683683683683建设投资借款利息463.1416.7370.4324.1277.8231.5185.2138.992.646.3流动资⾦借款利息249249249249249249249249249249249249销售税⾦及附加320480480480480480480480480480480480利润总额38511711218126413101356140314491495154215881588所得税96293304316328339351362374385397397税后利润288.7878.4913.2947.9982.61017.41052.11086.81121.51156.31191.01191.0第7章参考答案6、(1)最⼤可能盈利=66000元(2)(3),则Q=5273件7、固定成本CF=120+3000/10=420万元(1),(2)P=46.2元8、BEP(产量)=21430件,即当年产量低于21430万件时,企业将亏损。

1.某部门正在考虑有下列收入和支出的投资方案,见表,计算这项投资的净现金流量,然后求他得净现值,基准贴现率为12%。

2已知下表所列净现金流量,假定基准贴现率为10%。

计算这两个现金流量的净现值、将来值、年度等值,并计算PW(10%)

A/PW(10%)B,FW(10%)A/FW(10%)B,AW(10%)A/AW(10%).然后比较计算的结果。

3,用15000元能够建造一个任何时候均无余值的临时仓库,估计年收益为2500元,假如基准贴现率为12%,仓库能够使用8年,那么,这投资是否满意?临时仓库使用多少年则投资是满意的?

4某油井开采方案,0年投资500万元,以后每年产油净收入200元,估计可开采12年。

油井在第12年未报废时需开支500万元,试计算内部收益率,并解释其经济含义。

1.

NPV =-100

-10(0.8929)

+40(0.7118)

+60(0.6355)

+30(0.5674)

=-25.31(万元)

2、PW(10%)A/PW(10%)B=1.054;

FW(10%)A/FW(10%)B=1.054;

AW(10%)A/AW(10%)1.054

3. NPV=-15000+2500(P/A,12%,8)=-15000+2500*

4.966=-2581(元) 由于NPV<0,故该投资方案不可行。

假设使用 n年该项投资是合算的,则需要满足

-15000+2500(P/A,12%,n)>0 (P/A,12%,n)>6

查表得,(P/A,12%,11)=5.9377,(P/A,12%,12)=6.1944 内插法: (n-11)/(6-5.9377)=(12-11)/(6.1944-5.9377)

n =11.24(年)

临时仓库使用11.24年该投资才满意。

4.

(P/A.35%,12)=2.7792

(P/F.35%,12)=0.0237

(P/A.40%,12)=2.4559

(P/F.40%,12)=0.0176。