第3章 资产组合理论(2)

- 格式:ppt

- 大小:533.00 KB

- 文档页数:55

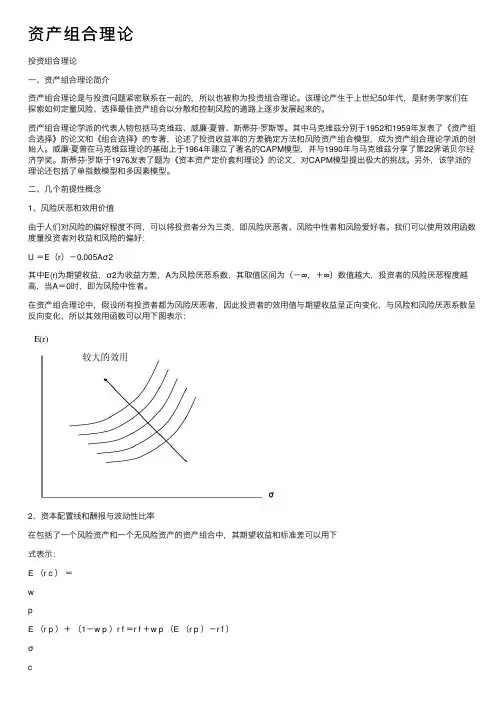

资产组合理论投资组合理论⼀、资产组合理论简介资产组合理论是与投资问题紧密联系在⼀起的,所以也被称为投资组合理论。

该理论产⽣于上世纪50年代,是财务学家们在探索如何定量风险、选择最佳资产组合以分散和控制风险的道路上逐步发展起来的。

资产组合理论学派的代表⼈物包括马克维兹、威廉·夏普、斯蒂芬·罗斯等。

其中马克维兹分别于1952和1959年发表了《资产组合选择》的论⽂和《组合选择》的专著,论述了投资收益率的⽅差确定⽅法和风险资产组合模型,成为资产组合理论学派的创始⼈。

威廉·夏普在马克维兹理论的基础上于1964年建⽴了著名的CAPM模型,并与1990年与马克维兹分享了第22界诺贝尔经济学奖。

斯蒂芬·罗斯于1976发表了题为《资本资产定价套利理论》的论⽂,对CAPM模型提出极⼤的挑战。

另外,该学派的理论还包括了单指数模型和多因素模型。

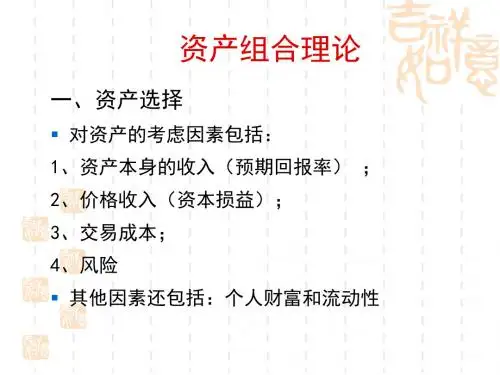

⼆、⼏个前提性概念1、风险厌恶和效⽤价值由于⼈们对风险的偏好程度不同,可以将投资者分为三类,即风险厌恶者、风险中性者和风险爱好者。

我们可以使⽤效⽤函数度量投资者对收益和风险的偏好:U =E(r)-0.005Aσ2其中E(r)为期望收益,σ2为收益⽅差,A为风险厌恶系数,其取值区间为(-∞,+∞)数值越⼤,投资者的风险厌恶程度越⾼,当A=0时,即为风险中性者。

在资产组合理论中,假设所有投资者都为风险厌恶者,因此投资者的效⽤值与期望收益呈正向变化,与风险和风险厌恶系数呈反向变化,所以其效⽤函数可以⽤下图表⽰:2、资本配置线和酬报与波动性⽐率在包括了⼀个风险资产和⼀个⽆风险资产的资产组合中,其期望收益和标准差可以⽤下式表⽰:E (r c )=wpE (r p )+(1-w p )r f =r f +w p (E (r p )-r f )σc=w pσp其中w p 为风险资产在组合中所占的⽐例,将以上两式结合可以得到: E (r c )=rf+σσpc (E (r p )-r f )⽤图形表⽰如下:图中的直线就是资本配置线(CAL ),表⽰了投资者的所有的可⾏的风险收益组合。

什么是资产配置的资产组合理论在当今的金融世界中,资产配置是一个至关重要的概念,而资产组合理论则是指导我们进行有效资产配置的重要理论基础。

那么,究竟什么是资产配置的资产组合理论呢?让我们一起来揭开它的神秘面纱。

要理解资产组合理论,首先得明白什么是资产。

资产可以是多种多样的,比如股票、债券、房地产、黄金、现金等等。

而资产配置,就是根据我们的投资目标、风险承受能力和投资期限等因素,将资金合理地分配到不同的资产类别中。

资产组合理论的核心观点在于,通过分散投资于不同的资产,可以降低整体投资组合的风险,同时在一定程度上提高收益。

这就好比不要把所有的鸡蛋放在一个篮子里,如果这个篮子不小心掉了,所有的鸡蛋就都碎了;但如果把鸡蛋放在多个篮子里,即使其中一个篮子出了问题,其他篮子里的鸡蛋还有可能完好无损。

比如说,股票的收益可能比较高,但风险也大;债券的收益相对稳定,但可能没有股票那么高的回报率。

如果我们只投资股票,可能在市场行情好的时候赚得盆满钵满,但一旦市场下跌,就可能损失惨重。

而如果我们把一部分资金投资于股票,一部分投资于债券,那么当股票市场下跌时,债券的稳定收益可能会起到一定的平衡作用,从而降低整个投资组合的风险。

资产组合理论还强调了资产之间的相关性。

相关性是指不同资产的价格变动之间的关系。

如果两种资产的价格变动总是朝着相同的方向,那么它们之间的相关性就高;如果它们的价格变动方向常常不同,相关性就低。

在构建投资组合时,我们应该选择相关性低的资产,这样更能有效地分散风险。

举个例子,假设石油价格上涨,石油公司的股票价格可能会上涨,而航空公司的成本会增加,其股票价格可能会下跌。

这两种股票的相关性就比较低。

通过同时投资这两种股票,就能够在一定程度上降低风险。

资产组合理论还涉及到对不同资产预期收益和风险的评估。

这需要我们对各种资产的历史表现、市场环境、宏观经济因素等进行深入的分析和研究。

只有准确地评估了资产的预期收益和风险,才能构建出合理的资产组合。

一、资产组合管理概述1.资产组合的含义和类型(1)资产组合的含义资产组合是指个人或机构投资者所持有的各种资产的总称,通常包括各种类型的债券、股票及存款单等。

投资者构建资产组合的原因主要有:①降低风险;②实现收益最大化。

(2)资产组合的类型资产组合的分类通常以组合的投资目标为标准。

资产组合按不同标准可以分为避税型、收入型、增长型、收入和增长混合型、货币市场型、国际型及指数化型等。

2.资产组合管理的基本步骤(1)确定资产投资政策;(2)进行资产投资分析;(3)组建资产投资组合;(4)投资组合的修正;(5)投资组合业绩评估。

3.现代资产组合理论体系的形成与发展1952年哈里·马柯威茨发表了一篇题为《证券组合选择》的论文。

这篇著名的论文标志着现代证券组合理论的开端。

1963年,马柯威茨的学生威廉·夏普提出了一种简化的计算方法。

这一方法通过建立“单因素模型”来实现,在此基础上后来发展出“多因素模型”,以图对实际有更精确的近似。

夏普、特雷诺和詹森三人分别于1964年、1965年和1966年提出了著名的资本资产定价模型(CAPM)。

1976年,史蒂夫·罗斯突破性地发展了资本资产定价模型,提出套利定价理论(APT)。

二、资产组合的理论与应用1.资产组合理论的基本假设(1)期望收益假设,期望收益是指未来一段时间内各种可能收益值的统计平均;(2)单项资产和资产组合的风险由其收益(率)的方差或标准差表示;(3)投资者按照投资的期望收益和风险状况进行投资决策,即投资者的效用函数是投资期望收益和风险的函数;(4)投资者是理性的,即给定一定的风险水平,投资者将选择期望收益最高的资产或资产组合,给定一定的期望收益,投资者将选择风险最低的资产或资产组合;(5)人们可以按照相同的无风险利率R来借入资金或借出资金;(6)没有政府税收和资产交易成本。

2.资产组合的风险与收益(1)两项资产构成的资产组合的风险与收益期望收益:方差:(2)资产组合的风险与收益组合的期望收益与两项资产间的相关系数无关,而组合的标准差则依赖于两项资产间的相关系数。