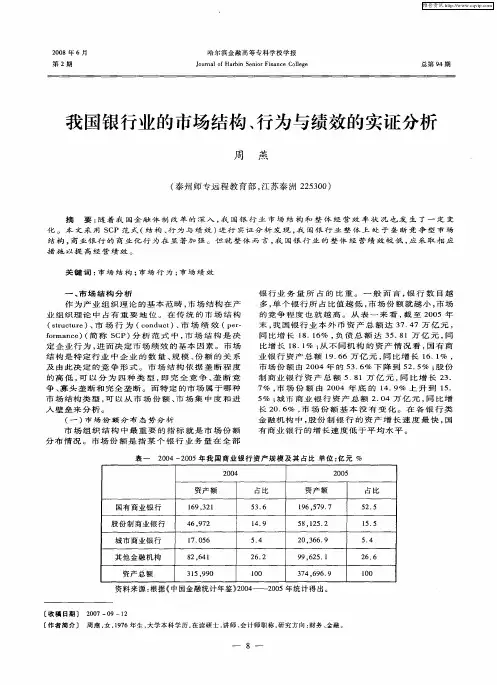

我国国有商业银行经营绩效实证分析

- 格式:docx

- 大小:50.85 KB

- 文档页数:13

1

我国国有商业银行经营绩效实证分析

沈昊驹 富佳敏

(华中科技大学马克思主义学院 430074 湖北武汉

武汉工商学院经济与商务外语学院 430065 湖北武汉)

摘 要:改革开放30多年来,我国经济快速增长,金融体系深化改革,我国商业银行从2006年开始对外开放,民营银行也迅速崛起,这使得我国国有商业银行面对竞争压力。中国银行业想在激烈的市场竞争中保持优势地位,就要提升自己的经营效率和综合竞争力。基于这样的背景,本文应用因子分析法,对我国5家国有商业银行从成长能力,盈利能力,偿债能力和经营能力等四个方面分析其经营绩效,并提出提高我国商业银行经营绩效的相关对策。

关键词:商业银行 经营绩效 因子分析

引言

随着我国金融业的改革发展,外资银行在华经营限制逐步取消,股份制银行和城市商业银行不断发展壮大,民营银行也开始起步,我国银行业面临着激烈的竞争。为使我国国有商业银行在市场竞争中保持优势地位,不断提高服务水平,就需要有优良的经营绩效才能体现其综合实力。因此,通过对我国国有商业银行经营绩效的分析,有利于各商业银行进行相互间比较,并明白自己在各项能力中所处的级层,进而调整经营战略。

本文对国有商业银行经营绩效的分析研究主要是针对中国工商银行、中国建设银行、中国银行、中国农业银行和中国交通银行等国有五家大型国有商业银行整体经营绩效进行评价,并依据评价结果对银行经营现状进行分析。根据我国国有商业银行经营绩效的实际水平,采用切实有效的实证研究方法,构建科学合理的指标评价体系,对我国国有商业银行的经营绩效水平进行估测与评价,并分析其不足,为其提高经营管理水平提供建议.

一、文献综述

目前,针对商业银行的经营绩效的相关研究著述颇丰。国内外学者也利用各种分析方法,建立了行之有效的各种评价方法,但也存在着一些问题.由于欧美等发达经济体的商业银行业多由私人组建,政府更多的是对其进行监督管理,防范金融风险,因此其产权关系较为明确,对经营绩效的考核目的性也较强。而我国目前较大的商业银行均为国有,在进行商业行为的过程中需要更多地考虑与国家经济货币政策的协调,这导致在对银行运营情况进行考核的过程中,经营绩效的影响受到削减.同时,我国对商业银行经营绩效的研究起步较晚,多数研究还停留在定性的阶段,定量研究仍不够成熟,存在着广阔的发展空间。 2

(一)国外研究现状

国外经济学者对商业银行的经营绩效问题的研究始于20世纪50年代,发展至今已建立起定性分析和定量分析相结合的、较为成熟和完善的商业银行经营绩效评价体系。

Alexander Wole(1928)在其著作《信用晴雨表研究》中,用线性关系将七个财务比率进行结合,并分别赋予一定的权重。然后通过与标准比率进行比较,确定各项指标的得分及总体指标的分数,从而对企业的信用水平进行评价.

当前被广泛应用于行业业绩评价的数据包络分析(DEA)法是一种基于线性规划的数据处理技术,由Farrell(1957)首先提出,后由Charnes、Cooper和Rhoades(1978)发展为CCR模型.其通过求解成本最小化或者利润最大化来计算成本的效率和利润的效率,并在此基础上衡量商业银行的经营绩效。

Young等(1998)研究了美国银行业后指出,银行的股权结构和规模大小等对经营绩效有显著影响。Ruth Goodwin Groan(1998)在亚洲金融危机后,选取了部分东亚的商业银行,针对金融风险的防范提出了新的商业银行经营绩效评价体系。Huizinga和Demirgue Kunt(2000)对全球80多个国家的5000多家银行进行绩效分析后发现,金融环境的发展和金融结构的变迁深刻影响着银行的经营绩效.Birgul Sakar(2006)针对土耳其的上市商业银行,探讨了在既定投入下各种相关因素对银行经营绩效的影响.

(二)国内研究现状

我国学界对银行经营绩效的研究始于20世纪90年代末,在研究初期,使用单要素指标对商业银行经营绩效进行考察占据主流地位。但随着国内外交流发展,对商业银行经营绩效的考察方法不断增多,也极大的拓展了提高商业银行经营绩效的研究视野。

杨宝臣、刘铮、高春阳(1999)依据我国商业银行特点,提出了应用产出增加型DEA模型,建立了银行经营效率的评价指标体系。[1]熊维平、朱书红(2001)釆用聚类分析和主成分分析法,构建综合评价体系对23家商业银行进行实证分析,建议商业银行应注重资产安全的管理和盈利能力的保持.[2]谭中明(2002)运用因子分析法对中美银行的经营效率进行了比较。[3]朱南、卓贤、董屹(2004)利用DEA方法评估了我国商业银行的生产效率,并采用Tobit回归模型寻找影响我国商业银行效率的环境因素。[4]胡洪力(2005)通过实证研究证明我国商业银行处于规模递减阶段,国有商业银行较股份制商业银行的经营绩效低。[5]杨德勇、曹永霞(2007)选择了盈利能力、流动能力、安全能力、经营能力等六方面的指标,运用因子分析法对我国8家股份制商业银行进行了综合经营绩效评估.[6]张旭、谭磊(2009)运用因子分析法3

对中国建设银行等8家上市商业银行2007年的经营绩效进行了实证研究,并按照各自的得分进行排名,提出提高商业银行经营绩效的对策建议。[7]林基、吉余峰(2009)以我国7家上市银行的公开数据为样本,从盈利能力、偿债能力、经营能力与成长能力四方面出发,剖析了其经营绩效。[8]顾海峰、吴狄(2013)运用主成分分析法,构建了商业银行经营绩效评价体系,同时对16家上市公司的经营绩效进行了分析。[9]

综上所述,我国对商业银行的研究方法以DEA法和因子分析法为主,通过构建不同的评价体系,对商业银行的经营绩效进行分析,并找出我国商业银行经营过程中所存在的不足,从而有针对性的提出对策和建议。

目前学者们对我国商业银行的经营绩效研究主要是通过收集一定的财务和非财务指标,构建综合评价体系进行分析。通过学者们的不断研究以及政府监管部门的大力推进,国有商业银行的经营绩效考核也越发完善。但也存在着一定的不足:首先,对商业银行经营绩效的评价尚未形成统一的标准,各位学者依据自身研究的需要而构建了不同的指标体系,造成研究结果迥异的情况;其次,指标的选取更多的考虑商业银行自身的经营情况,而忽视了外界宏观环境对商业银行发展的影响;最后,非财务指标的使用过程中存在着大量的主观因素,评分标准难以明确,对最终结果的影响较大.

二、理论基础及模型构建

(一)因子分析的理论基础

因子分析法的基本思想是将观测变量进行分类,将相关性较高,即联系比较紧密的分在同一类中,而不同类变量之间的相关性则较低,那么每一类变量实际上就代表了一个基本结构,即公共因子。对于所研究的问题就是试图用最少个数的不可测的所谓公共因子的线性函数与特殊因子之和来描述原来观测的每一分量。这样,就能相对容易地以较少的几个因子反映原资料的大部分信息,从而达到浓缩数据,以小见大,抓住问题本质和核心的目的。

因子分析法的核心是对若干综合指标进行因子分析并提取公共因子,再以每个因子的方差贡献率作为权数与该因子的得分乘数之和构造得分函数。因子分析法的数学表示为矩阵:X=AF+B,,即:

模型中,向量X()是可观测随机向量,即原始观测变量.F()是X()的公共因子,即各个原观测变量的表达式中共同出现的因子,是相互独立的不可观测的理论变量。A()是公共因子F()的系数,称为因子载荷矩阵,(i=1,2,…,p=1,2,…k)称为载荷因子,是第i个原有变量在第j个因子上的负荷,是的协方差,也是相关系数。表示的相关程度。的绝对值越大,表明公共因子载荷量越大。 4

(二)评价指标的选取

为更好地对我国五大国有商业银行经营绩效进行评价,本文将评价指标分为一级指标与二级指标,其中一级指标分为盈利性指标、偿债性指标、运营性指标和成长性指标四类,分别针对银行的盈利水平、安全水平、管理水平和成长水平四个方面进行评价。指标详细介绍见表3-1。

表3—1 我国国有银行经营绩效评价体系

一级指标 二级指标 简写 计算公式

盈利性指标 总资产收益率 ROA 总资产收益率=净利润÷平均资产额×100%

净资产收益率 ROE 净资产收益率=税后利润/所有者权益

净利润率 NM 净利润率=(净利润÷主营业务收入)×100%

每股净收益 EPS 每股净收益=(税后净收益—优先股股息)÷发行在外普通股股数

偿债性指标 资产负债比 DAR 资产负债比=总资产÷总负债

负债权益比 DER 负债权益比率=负债总额/股东权益

不良贷款率 NLR

资本充足率 CAR 资本充足率=资本÷风险资产

存贷比 LDR 存贷比=存款总额÷贷款总额

营运性指标 成本收入比 CIR 成本收入比=营业费用÷营业收入

总资产周转率 TAT 总资产周转率=销售收入 /总资产

权益乘数 EM 权益乘数=资产总额÷股东权益总额

成长性指标 净利润增长率 NPGR 净利润增长率=(本年净利润增长额÷上年净利润)×100%

总资产增长率 TAGR 总资产增长率=本年总资产增长额÷年初总资产增长额×100%

主营业务收入增长率 PORGR 主营业务收入增长率=(本期主营业务收入—上期主营业务收入)÷上期主营业务收入×100%

表3—2是依据五家国有银行的2014年三季度财务报表的有关数据整理而得的经营绩效评价指标表,是本文进行分析的数据基础。

表3—2 我国国有银行的经营绩效评价指标

一级指标 二级指标 农业银行 建设银行 工商银行 中国银行 交通银行

盈利能力 ROTA 0。96% 1。19% 1.13% 0.93% 0.85%

ROE 15。93% 15.89% 15。44% 13。04% 11.30%

NM 38。69% 44。35% 45。12% 39。50% 38。12% 5

EPS 0。47 0.76 0。63 0。47 0.69

偿债能力 DAR 93.99% 92.78% 92.89% 93.22% 92。63%

DER 15.65 12。85 13.07 13.75 12。57

NLR 1.29% 1。13% 1.06% 1。07% 1.17%

CAR 12。02% 14。53% 14.20% 13.07% 13。80%

LDR 64.08% 72.02% 68。10% 71.65% 71。47%

营运能力 CIR 30.80% 25。21% 24.33% 26.99% 27.39%

TAT 2.46% 2。59% 2。42% 2.36% 2.16%

EM 16。64 13.85 14.06 14.75 13。76

成长能力 NPGR 10.48% 7.81% 7.33% 9.16% 5.84%

TAGR 9。31% 11.60% 7.51% 13。23% 7。71%

PORGR 12.13% 13。69% 10.56% 13.33% 8.81%

注:数据整理自各银行2014年第三季度财报

(三)指标数据的预处理

评价指标体系中的评价指标可分为正指标、逆指标和区间指标三类,为了方便研究,需要对各指标进行同向化处理。一般而言,评价指标的同向化处理为正向化处理,本文对评价指标的正向化处理过程如下: