市场调查表之11年市场概况

- 格式:doc

- 大小:69.50 KB

- 文档页数:2

郑州市2011年消费品市场运行情况分析及2012年展望在“十二五”规划的开局之年,全市围绕着“扩内需、促消费”,从多个方面着力,不断提高城乡居民消费能力,消费品市场总体上保持了平稳较快增长。

前11个月,全市实现社会消费品零售总额1807.8亿元,同比增长18.4%。

增速比全省平均水平高0.4个百分点,比全国平均水平高1.4个百分点。

一、2011年消费品市场基本情况及运行特点1、城镇市场占主体,城乡市场同步增长。

从总量看,1-11月份城镇零售额实现1658亿元,占全市的91.7%;乡村零售额实现149.8亿元,占全市的8.3%。

从增速来看,1-11月份城镇零售额同比增长18.4%,比上年同期回落0.7个百分点。

乡村零售额同比增长17.4%,比上年同期提高1.3个百分点。

城镇市场增速比乡村市场增速高1个百分点,和上年同期相差的2.9个百分点相比,减少1.9个百分点。

城乡市场发展差距正在缩小,逐步实现同步增长。

2、批发零售业带动明显,住宿餐饮业增长平稳。

分行业看,前11个月全市批发零售业共实现零售额1519.4元,同比增长18.5%,其中批发业实现零售额178.1亿元,同比增长20.5%;零售业实现零售额1341.3亿元,同比增长18.2%。

住宿餐饮业共实现零售额288.4亿元,同比增长17.6%,其中住宿业实现零售额19.5亿元,同比增长15.6%;餐饮业实现零售额268.9亿元,同比增长17.7%。

批发零售、住宿餐饮业零售额分别占全市的84.1%和15.9%,批发零售业零售额占八成以上,比住宿餐饮业零售额增速高0.9个百分点。

3、个体经营户及限额以下企业仍占市场份额一半以上,限额以上企业(单位)规模化经营不断提高。

1-11月份个体经营户及限额以下企业实现零售额929.9亿元,同比增长13.0%,占全市的51.4%。

限额以上企业(单位)实现零售额877.9亿元,同比增长24.6%。

限额以上企业(单位)零售额增速比个体经营户及限额以下企业高11.6个百分点,说明限额以上企业通过企业集团化、连锁经营等多种业态竞相发展,实现企业规模化经营不断提高。

2011年1-10月主要市场手表进出口数据分析中国(数据来源:海关总署信息中心)2.26美元成表单只出口均价出口2011年前10个月,手表和机心类产品的总出口额为15.21亿美元,出口数量为7.84亿只,出口额相比2010年同期增长了21.85%。

其中,成品表依然是出口的主要产品,其出口额为13.01亿美元(占85.58%),出口数量为5.75亿只(占73.25%),相比2010年度同期分别增长了13.66%、1.29%。

成表单只出口均价为2.26美元。

机心的出口比例较小,出口额为2.19亿美元,占出口总额的14.42%。

18.76亿美元成品表进口额,比2010年同期增长了62.69%进口2010年前10个月,手表类产品的进口总额为21.58亿美元,进口数量为2.88亿只,相比2010年进口总额增长了52.62%,进口数量下降了3.86%。

在进口额方面,仍然以成品表为主,所占比重高达86.92%,进口额为18.76亿美元,比2010年同期增长了62.69%;手表机心只占13.08%。

在进口数量方面,成品表仅占了3.59%,手表机心所占比例则高达96.41%,成表进口单只均价为181.18美元。

瑞士(数据来源:瑞士手表联合会)2138瑞郎机械表平均出口价格,比2010年的2224瑞郎略有下降出口在2011年前10个月期间,成表总计出口2442万只,出口额达到143.88亿瑞郎,分别比去年同期增长了17.2%和19.7%。

其中机械表出口491万只,占成表出口数量的20%;出口额为105.04亿瑞郎,占成表总出口额的73%。

机械表平均出口价格为2138瑞郎,相比2010年的2224瑞郎略有下降。

截止到10月份,机心总计出口558.7万只,比2010年同期增长了19.5%。

出口金额为1.8亿瑞郎,增长13.3%。

香港(数据来源:香港贸发局)20.7%与2010年同期出口增长值,出口总额为560.04亿港元产品香港2011年1-10月份香港钟表产品出口全面增长,前10月出口总额为560.04亿港元,与2010年同期相比增长了20.7%。

2011年房地产市场运行情况及分析09国贸2班梁敏0940302205 内容提要:2011年房地产市场运行景气回落。

房地产开发企业土地购置面积和房屋新开工面积增幅明显减小,房地产开发投资保持较高水平,但增幅回落,商品房销售面积保持小幅增加,房价涨幅回落,环比下降城市数逐步增多。

预计2012范房地产市场需求保持小幅增加;房地产市场供给继续增加,投资增幅有较大幅度下降;在“稳中有进”的宏观经济政策环境下,预计2012年下半年房价稳中有降,下半年房价基本平稳的可能性较大。

一、2011年房地产市场运行情况1、调控政策继续从紧,房地产市场景气回落2011年,对房地产市场的宏观调控延续了2010年以来“增加供给、仰制投机、加强监督、推进保障房建设”的基本思路。

在从紧的政策环境下,2011年房地产市场景气逐步回落。

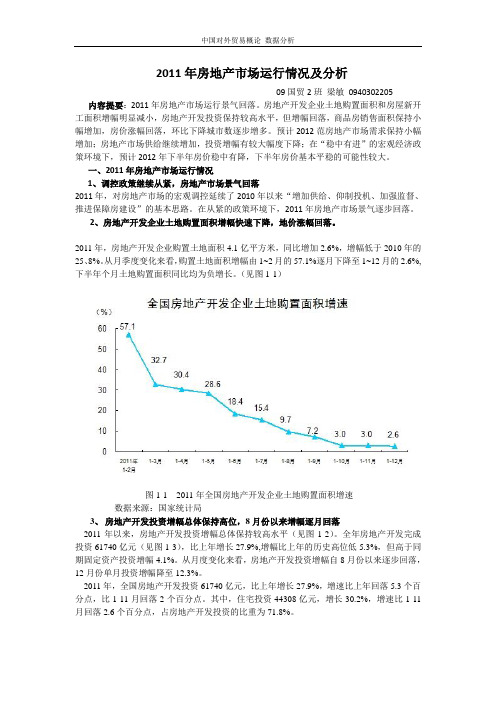

2、房地产开发企业土地购置面积增幅快速下降,地价涨幅回落。

2011年,房地产开发企业购置土地面积4.1亿平方米,同比增加2.6%,增幅低于2010年的25、8%。

从月季度变化来看,购置土地面积增幅由1~2月的57.1%逐月下降至1~12月的2.6%,下半年个月土地购置面积同比均为负增长。

(见图1-1)图1-1 2011年全国房地产开发企业土地购置面积增速数据来源:国家统计局3、房地产开发投资增幅总体保持高位,8月份以来增幅逐月回落2011年以来,房地产开发投资增幅总体保持较高水平(见图1-2)。

全年房地产开发完成投资61740亿元(见图1-3),比上年增长27.9%,增幅比上年的历史高位低5.3%,但高于同期固定资产投资增幅4.1%。

从月度变化来看,房地产开发投资增幅自8月份以来逐步回落,12月份单月投资增幅降至12.3%。

2011年,全国房地产开发投资61740亿元,比上年增长27.9%,增速比上年回落5.3个百分点,比1-11月回落2个百分点。

其中,住宅投资44308亿元,增长30.2%,增速比1-11月回落2.6个百分点,占房地产开发投资的比重为71.8%。

2011年通辽市社会消费品市场运行平稳2011年我市消费品市场运行平稳,消费规模逐步扩大,实现社会消费品零售总额2900311.8万元,同比增长19.5%,比上年同期高出0.2个百分点。

其中城镇实现零售总额2085296万元,同比增长18.4%;乡村实现零售总额815015.8亿元,同比增长22.4%。

一、消费品市场运行特点(一)消费市场呈现出城乡差距缩小。

2011年消费品市场呈现出乡村消费增速攀升,城乡消费市场差距缩小的新特点。

随着国家一系列强农惠农政策的支持,农牧区经济和农牧民收入得到较快增长,2011年农牧民纯收入7216元,同比增长20.2%。

(二)生活必需品价格涨幅回落。

2011年面对通胀压力不断加大,价格总水平持续上涨的压力,市委、市政府及时出台稳定物价保障市场供应的各项政策措施,加强市场运行监测,及时跟踪商品市场供求状况以及价格变化,加强老百姓生活必需品的货源和调运,增加有效供给,满足市场需求,保持消费品市场供应平稳。

价格涨幅逐渐回落。

(三)批发零售贸易业仍是消费品市场的主体。

2011年,全市批发和零售业实现2544320.3万元,占全市消费品零售总额的87.7%,仍是消费品市场的主导力量,同比增长21.4%,高出消费品零售总额增幅1.9个百分点。

(四)限额以上企业的增加,增强了限上消费品市场拉动能力。

全市限额以上企业实现1095229.9万元,同比增长25.6%,占全市零售总额的比重为37.8%,高出去年同期3个百分点。

限额以上企业规模的扩大,对促进我市消费品市场平稳健康发展起到了关键作用。

二、对消费品市场运行的几点思考(一)继续提高城镇居民收入水平,为扩大消费提供支撑。

收入是制约消费的一个最重要的因素,也会影响城乡居民的消费结构。

增加居民收入,尤其是增加农民和城镇低收入居民的收入,将直接推动城乡消费市场的繁荣。

随着工资制度改革的实施,城镇居民收入稳步提高,但不少消费品价格大幅上涨,较大程度地增加了城镇居民的消费支出,一定程度上抵消了城镇居民所增加的实际收入,对消费预期产生不利影响。

2011年2月中国家电市场零售分析时间:2011-04-26来源:未知作者:admin 点击:90次核心提示:2011年春前后横跨1月和2月两个月份,导致2月份我国消费品市场同比增速放缓,2月份社会消费品零售总额同比增长11.6%,比上年同期大幅度回落10.5个百分点。

1-2月份社会消费品零售总额同比增长15.8%,受基数较大的影响,增速上年同期略有回落2.1个百分点。

我国2011年春前后横跨1月和2月两个月份,导致2月份我国消费品市场同比增速放缓,2月份社会消费品零售总额同比增长11.6%,比上年同期大幅度回落10.5个百分点。

1-2月份社会消费品零售总额同比增长15.8%,受基数较大的影响,增速上年同期略有回落2.1个百分点。

我国家电市场表现出了相同的运行态势,2月份销售增速有所放缓。

2011年2月份家电市场零售额同比仅增长0.2%。

根据中华全国商业信息中心的统计数据,2011年2月份全国百家重点大型零售企业家电类零售额同比仅增长0.2%,相比2010年同期64.0%的增速大幅度下降。

零售额增速大幅度下降主要是受到春前后消费带动以及2010年同期基数较大的影响。

2011年1-2月份家电市场累计零售额增速有所放缓。

从1-2月份累计零售额来看,2011年全国百家大型零售企业累计零售额同比增长17.8%,增速比2010年下滑9.8个百分点,比金融危机前2008年同期下滑20.0个百分点。

虽然零售额增速有所放缓,但仍高于同期社会消费品零售总额增速2.0个百分点,我国家电市场仍保持了稳定的增长态势。

2011年1-2月份大家电零售额同比增速下降,小家电同比增速出现上升。

根据中华全国商业信息中心的统计数据,2011年1-2月份全国百家大型零售企业主要大家电零售额同比增速出现下滑,其中洗衣机累计零售额同比增长13.4%,比2010年同期下滑25.6个百分点;电冰箱累计零售额同比增长16.6%,比2010年同期下滑10.5个百分点;空调累计零售额同比增长33.9%,比2010年同期下滑15.3个百分点;彩电累计零售额同比增长13.8%,比2010年同期下滑4.5个百分点。

2011年一季度全国房地产市场分析(一)房地产行业再起波澜,也使的原本不太清晰的房地产市场形势变得更加模糊。

如今,整个一季度房地产市场运行情况如何?从中又能看出什么样的端倪?本文进行了2011年一季度的房地产市场分析,从政策调控、全国市场、区域市场三个层面给予总结。

房地产市场分析第一部分,调控政策的梳理与解析一、出台背景房地产市场分析离不开国家调控政策。

2010年一轮又一轮调控政策出台之后,抑制了部分需求的释放,绝大多数城市成交面积同比下降明显,但一、二线城市20%~47%的房价年度涨幅,依然无法达到起初“遏制部分城市房价过快上涨”的调控要求,在此背景之下,2011年初有史以来最严厉“国八条”政策正式出台。

二、政策内容梳理本次调控政策及地方细则,发现“国八条”在深化“促供应、抑需求、调结构、重监管”这一纵向基本调控思路的同时,又在横向调控思路上明确了调控政策落实结果的“问责制”。

横向“问责制”体现在:“国八条”在明确地方政府责任的同时,量化落实目标,界定处罚措施,旨在强化地方政府的执行效果;截止目前已有36个城市相继出台细则,共有60多个城市现已公布了地方房价调控目标,这与2010年4月“国十条”政策后各地保持沉默形成鲜明对比。

四方面的“纵向深化”体现在:“促供应”:量化保障房和商品住房用地的年度供应要求,同时引导土地出让形式弱化地价对房价的负面影响;“抑需求”:禁购、限购、限贷、税收等调控政策范围扩大、力度加强;截止目前已有36个城市出台限购细则,重庆、呼和浩特、拉萨、合肥四个应出台限购实施细则的城市目前仍未落实地;“限购令”的严厉程度在购买资格和限购范围两个方面存在差异;“调结构”:加大并量化保障房尤其是公共租赁住房的建设目标,进一步构建“租售并举”的住房体系,同时对保障房的融资、建设、运营及管理等方面的地方落实方式进行细化;“重监管”:要求各部门各地方全面完善包括土地信息、住宅信息、个人信息在内的房地产监管信息系统,加大信息审核与信息公开的力度,减少市场环节的执行漏洞;三、政策目标由此可见,“国八条”既有广度、又有深度、还有执行约束,政策本身似乎已经无懈可击。

2011年消费市场分析及政策建议2011年是中国经济发展的关键一年。

在这一年里,我国正式转向依靠消费带动经济增长的道路,从而走上一条新发展之路。

此次转型把更多的重视力量引向消费市场的分析,也给消费市场的发展带来了新机遇和新挑战。

首先,消费市场对经济发展的影响力日渐强大。

据调查显示,消费在中国GDP增长中所占比重高达78.7%,这一比例已经超过了在中国经济增长中投资的比重,成为了中国GDP增长的主要来源。

据报道,中国消费市场的总支出已超过10万亿,消费者对经济发展的贡献也越来越重要。

此外,消费市场的消费者群体越来越多样化。

过去,中国消费市场以农村人口为主,消费模式以实用性消费品为主,但随着互联网的普及与深入,城市消费者正不断增加,消费者群体正在经历多元化过程。

据报道,2011年中国城市家庭收入超过20万的人群已经超过650万,余元消费的增量也在不断增加。

再者,消费市场中的技术革新和新产品推出也更加频繁。

据调查,2011年中国科技产品的投入金额已超过1万亿,而科技创新产品的出台也不断增加,如智能手机等新型消费产品的推出,使消费市场更加多元化。

据此,中国消费市场2011年的发展面临着一系列新的机遇和挑战。

为了利用这一机遇,政府应采取以下政策:首先,政府应加强对消费市场的研究和监督。

它应当为消费者提供稳定、公平、有序的市场环境,同时严格控制商品质量,减少消费者损失和受害者,同时开发更多新型、安全的消费产品。

其次,政府应加强消费者权利保护和教育。

政府应加强消费者的知情权,提高消费者的法律意识,保护消费者免受商业不正当行为的侵害,促进消费者与企业之间建立良好的关系。

最后,政府应大力支持科技创新和新产品开发。

科技创新和新产品的开发是消费市场发展的关键,政府应大力支持科技创新和新产品的研发,以提高消费的效率,促进消费市场的发展。

由此可见,如果政府能采取有效措施,按照本文提出的原则加强对消费市场的研究与监督,促进消费者的平等和权利保护,支持科技创新和新产品开发,则2011年消费市场将迎来更多新挑战和发展机遇。

中国眼镜市场概况一、市场概况1.中国不仅是世界领先的眼镜生产大国,而且是世界潜力最大的眼镜消费国。

从小童到老年人都能成其消费群体。

有分析认为,内地眼镜消费的潜力和增长速度居全球之首,如果按每3年更新一副来推算,估计每年的市场需求量超过一亿副眼镜,如果再加上太阳镜、特殊用途眼镜等,中国眼镜市场的需求潜力是很大的。

调查资料显示,2002年底消费者平均配镜周期为3年,而到了2008年底平均配镜周期已缩短至1.5年。

2.2010年上半年,眼镜类产品及零件进口呈现量、价大幅增长态势,进口额1.7亿美元,比2009年同期增长51.81%。

其中眼镜片进口量同比增长28.42%,进口额同比增长28.18%;眼镜成镜进口量同比增长54.85%,进口额同比增长107.54%;眼镜架、眼镜零件、镜片坯件进口额同比增长48.53%。

3.中国眼镜行业包括各种用途的成镜、配装眼镜、角膜接触镜、眼镜片、眼镜架、眼镜片毛坯、眼镜盒及与其配套的原辅材料、设备仪器,其中:o成镜:包括近视镜、老花镜等矫正视力用镜,低视力助视镜、太阳镜、护眼镜、劳动保护、运动、装饰等用镜,以及立体电影等特殊用途的专用眼镜;o眼镜架:包括金属架、塑胶架、混合材料架等;o眼镜片:包括光学玻璃眼镜片、光学树脂眼镜片、变色及特殊用途眼镜片;o眼镜盒及与其配套的原辅材料:包括眼镜盒和眼镜布、隐性眼镜护理液等o设备仪器:包括验光机、瞳距仪、焦度计、磨边机等。

4.据中国、美国、澳大利亚合作开展的防治儿童近视研究专案前期调查显示,中国人口近视发生率为33%,全国近视眼人数已近4亿,为世界平均水准22%的1.5倍。

而近视高发群体——青少年近视发病率则高达50%至60%,中国近视眼人数居世界第一。

这意味着巨大的眼镜市场需求。

5.隐形眼镜:近年来,国内隐形眼镜的消费有较快增长,配戴隐形眼镜的人的年龄范围还有继续扩大的趋势,从原来的18岁至35岁年龄段扩大到现在15岁至49岁年龄段。