2020中国船舶行业分析报告

- 格式:pptx

- 大小:8.44 MB

- 文档页数:35

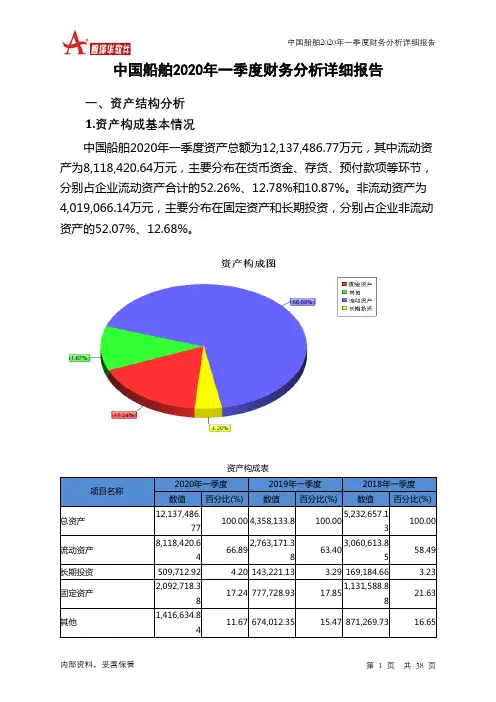

2020 年【船舶制造】行业调研分析报告2020 年 2 月目录1. 船舶制造行业概况及市场分析 (6)1.1 船舶制造行业市场规模分析 (6)1.2 船舶制造行业结构分析 (6)1.3 船舶制造行业 PEST 分析 (7)1.4 船舶制造行业发展现状分析 (9)1.5 船舶制造行业市场运行状况分析 (10)1.6 船舶制造行业特征分析 (11)2. 船舶制造行业驱动政策环境 (12)2.1 市场驱动分析 (12)2.2 政策将会持续利好行业发展 (14)2.3 行业政策体系趋于完善 (14)2.4 一级市场火热,国内专利不断攀升 (15)2.5 宏观环境下船舶制造行业的定位 (15)2.6 “十三五”期间船舶制造建设取得显著业绩 (16)3. 船舶制造产业发展前景 (17)3.1 中国船舶制造行业市场规模前景预测 (17)3.2 船舶制造进入大面积推广应用阶段 (18)3.3 中国船舶制造行业市场增长点 (19)3.4 细分化产品将会最具优势 (19)3.5 船舶制造产业与互联网等产业融合发展机遇 (20)3.6 船舶制造人才培养市场大、国际合作前景广阔 (21)3.7 巨头合纵连横,行业集中趋势将更加显著 (22)3.8 建设上升空间较大,需不断注入活力 (22)3.9 行业发展需突破创新瓶颈 (23)4. 船舶制造行业竞争分析 (24)4.1 船舶制造行业国内外对比分析 (24)4.2 中国船舶制造行业品牌竞争格局分析 (26)4.3 中国船舶制造行业竞争强度分析 (26)4.4 初创公司大独角兽领衔 (27)4.5 上市公司双雄深耕多年 (28)4.6 互联网巨头综合优势明显 (29)5. 船舶制造行业存在的问题分析 (30)5.1 政策体系不健全 (30)5.2 基础工作薄弱 (30)5.3 地方认识不足,激励作用有限 (30)5.4 产业结构调整进展缓慢 (30)5.5 技术相对落后 (31)5.6 隐私安全问题 (31)5.7 与用户的互动需不断增强 (32)5.8 管理效率低 (33)5.9 盈利点单一 (33)5.10 过于依赖政府,缺乏主观能动性 (34)5.11 法律风险 (34)5.12 供给不足,产业化程度较低 (34)5.13 人才问题 (35)5.14 产品质量问题 (35)6. 船舶制造行业发展趋势 (36)6.1 未来趋势分析 (36)6.2 宏观机制升级 (38)6.3 服务模式多元化 (38)6.4 新的价格战将不可避免 (38)6.5 社会化特征增强 (39)6.6 信息化实施力度加大 (39)6.7 生态化建设进一步开放 (39)6.8 呈现集群化分布 (40)6.9 各信息化厂商推动"船舶制造"建设 (41)6.10 政府采购政策加码 (42)6.11 个性化定制受宠 (42)6.12 品牌不断强化 (42)6.13 船舶制造+互联网已经成为标配“风生水起” (42)6.14 一体式服务为发展趋势 (43)6.15 政策手段的奖惩力度加大 (43)7. 主要产品及技术方案 (44)7.1 主要产品 (44)7.2 产品标准 (44)7.3 产品价格制定原则 (44)7.4 产品生产规模确定 (44)7.5 产品生产工艺 (45)7.6 产品工艺流程 (46)8. 船舶制造产业投资分析 (47)8.1 中国船舶制造技术投资趋势分析 (47)8.2 大项目招商时代已过,精准招商愈发时兴 (47)8.3 中国船舶制造行业投资风险 (48)8.4 中国船舶制造行业投资收益 (49)1. 船舶制造行业概况及市场分析1.1 船舶制造行业市场规模分析2019 年 1-11 月,全国规模以上船舶工业企业 1052 家,实现主营业务收入 3947.7 亿元,同比增长 11.9%。

中国船舶制造业运行态势及船舶进出口情况分析1、中国造船国际市场份额领先2020年,全球船舶制造业三大指标情况如下。

2020年世界造船业造船完工量为8944万载重吨,手持订单量为15891万载重吨,新接订单量为5933万载重吨。

《2021-2027年中国船舶制造行业市场经营管理及投资前景预测报告》数据显示:我国造船三大指标国际市场份额保持世界领先,造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的43.1%、48.8%和44.7%。

近十年以来,我国已成为全球第一大造船中心。

2020年中国分别有5家、6家和6家企业进入世界造船完工量、新接订单量和手持订单量前10强。

虽然,我国船舶制造业处于全球领先地位,但受世界经济贸易增长放缓,新冠疫情影响,近几年,全球市场新船需求处于低位,2020年全球船舶制造业新接订单量为5933万载重吨,较2018年下降9.2%。

中日韩为全球三大造船国家,2020年全球造船业新接订单量5933万载重吨,其中中国造船业新接订单2893万载重吨,占比48.8%,其次为韩国,2020年新接订单2454万载重吨,占比41.4%。

2、中国造船完工量情况2013年以来,我国造船完工量维持在3000-4500万载重吨之间。

2020年,全国造船完工量为3853万载重吨,同比2019年增长4.9%。

我国出口船完工量保持在3500万载重吨左右。

2020年,我国出口船完工数量为3425万载重吨,同比增长2.1%。

2016年出口船舶分别占全国造船完工量94.7%,之后出口船舶占比呈下降趋势,2020年出口船舶占全国造船完工量88.9%。

3、船舶进出口情况1981年“长城”号货轮是新中国第一艘出口船,也是我国船舶工业史上第一次按照国际规范和标准建造的万吨级以上船舶。

此后,我国船企积极开拓国际市场,在国际市场保持领先地位。

根据中国海关数据显示,2020年中国船舶出口数量为5712艘,进口船舶数量为2195艘。

中国船舶2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供945,375.07万元的资金供长期使用。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供1,021,458.63万元的营运资本。

3.总资金需求

该企业资金富裕,富裕1,966,833.7万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为

4,536,709.01万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

只是负债率相对较高,如果经营形势发生逆转会存在一定风险。

资金链断裂风险等级为6级。

2.是否存在长期性资金缺口

内部资料,妥善保管第1 页共4 页。

2020年船舶市场预测分析一、2019年我国造船三大指标2019年,新船建造市场依然呈现三足鼎立之势。

中日韩三国新接订单量合计占世界市场份额的97.8%。

其中,我国造船完成3672万吨载重吨,同比增长6.2%,其中海船为1094万修正总吨。

新承接船舶订单量2907万载重吨,同比下降20.7%,海船为864万修正吨。

截至12月底,手持船舶订单8166万载重吨,比2018年底手持订单量下降8.6%,海船为2632万修正吨,出口船舶占总量的92.1%。

2019年我国造船载重吨国际市场份额继续保持世界领先,造船完工量、手持订单量分别占世界市场份额的37.2%、44.5%和43.5%。

我国分别有4家、6家和4家企业进入世界造船完工量、新接订单量和手持订单量前10强。

2019年,造船产业集中度保持在较高水平,造船完工量前10家企业占全国67.2%;新接订单前10家企业占全国74.8%;手持订单量前10企业占全国69.4%.散运方面,波罗的海干散货综合运价指数(BDI)在2~9月基本呈上升趋势,最高达2518点。

随着全球经济疲软及铁矿石需求减弱,运价明显回落,BDI呈下降趋势。

油运方面,受沙特遇袭事件影响,油船原油运价指数(BDTI)和油船成品油运价指数(BCTI)出现一波猛涨,随后迅速回落。

集运方面,由于贸易增长乏力以及大型集装箱船的持续交付,今年上半年运费并不理想。

为了提高运价,班轮公司取消了部分航次,依旧没有阻止运价下跌的步伐。

总体来看,新船建造市场依然呈现三足鼎立之势。

中日韩三国新接订单量合计占世界市场份额的97.8%。

其中,中国造船完工量、新接订单量、手持订单量分别占世界市场份额的36.8%、43.6%和43.6%,小幅超过韩国,大幅超过日本,位居世界第一。

新船订单量总体下降,各船型降幅不一根据IHS Sea-Web 数据,截至2019年12月,世界新造船市场总体呈现下跌态势,新船订单量以载重吨计,同比下降17.1%。

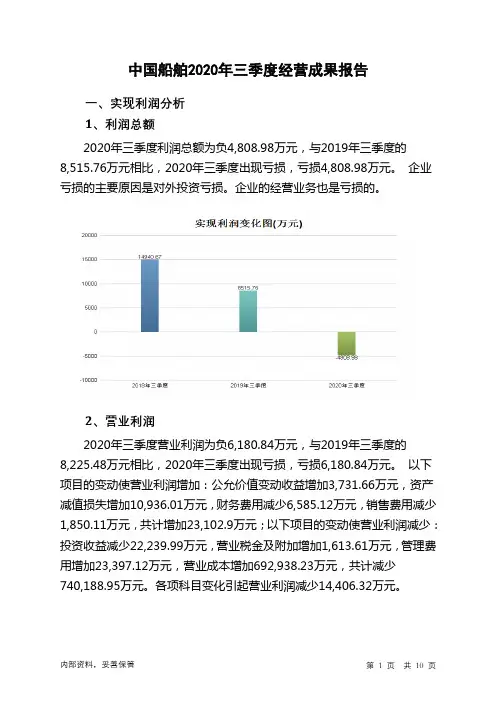

中国船舶2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为负886.85万元,与2019年上半年的6,962.53万元相比,2020年上半年出现亏损,亏损886.85万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

在营业收入迅速扩大的同时,也出现了较大幅度的经营亏损,企业以亏损来换取市场份额的经营战略损失较大,企业的经营风险大大增加。

二、成本费用分析2020年上半年营业成本为2,128,117.74万元,与2019年上半年的897,795.51万元相比成倍增长,增长1.37倍。

2020年上半年销售费用为27,109.21万元,与2019年上半年的8,814.54万元相比成倍增长,增长2.08倍。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2020年上半年管理费用为115,323.82万元,与2019年上半年的41,761.66万元相比成倍增长,增长1.76倍。

2020年上半年管理费用占营业收入的比例为4.97%,与2019年上半年的4.27%相比有所提高,提高0.69个百分点。

管理费用占营业收入的比例有所提高,但营业利润却大幅度下降,管理费用的增长并不合理。

本期财务费用为-7,953.63万元。

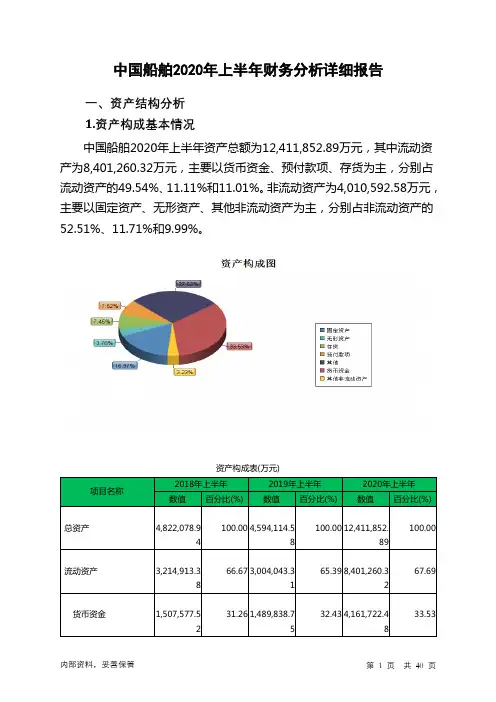

三、资产结构分析2020年上半年存货占营业收入的比例明显下降。

应收账款出现过快增长。

其他应收款增长过快。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,中国船舶2020年上半年是有现金支付能力的,其现金支付能力为3,158,378.99万元。

企业财务费用小于0或缺乏利息支出数内部资料,妥善保管第1 页共3 页。

2023年民用运输船行业市场分析现状民用运输船行业是指以服务民用运输需求为主的船舶行业,包括客运船、散货船、油轮等多个子行业。

这些船舶主要用于运输人员、货物和能源资源等,是国民经济发展的重要组成部分。

本文将从市场规模、市场竞争、行业发展趋势等方面进行分析。

一、市场规模民用运输船行业市场规模巨大。

随着全球贸易的增长和人口的增加,民用运输船需求不断增加。

根据国际航运协会的数据,全球民用运输船舶的数量已经超过6万艘,许多国家都有自己的船舶建造和维护能力。

在中国,由于长江、黄河等河流的存在,内河航运市场规模巨大。

同时,中国还拥有世界最大的外贸市场,使得民用运输船需求更加旺盛。

根据中国交通运输部的数据,截至2020年底,中国的民用运输船舶数量已经超过20万艘。

二、市场竞争民用运输船行业市场竞争激烈。

由于市场规模庞大,许多企业都进入了这个行业,导致市场上供给过剩。

在中国,民用运输船行业中主要的竞争者有中国船舶重工集团、中国海洋石油总公司、中国南方船舶重工集团等国有企业,以及大唐海运、中远海运等民营企业。

市场竞争主要表现在价格和质量上。

由于供给过剩,船舶价格相对较低,企业为了争夺市场份额,往往会降低价格。

同时,企业也在提高船舶质量和服务质量方面进行竞争,以满足客户的需求。

三、行业发展趋势民用运输船行业发展趋势主要包括技术升级、绿色发展和智能化。

技术升级是行业发展的重要方向。

随着科技的进步,船舶设计和制造技术不断改进,船舶的性能和效率也不断提升。

例如,采用新型材料、新型船体结构和新型动力系统,能够减少船舶的能源消耗和污染排放。

另外,船舶自动化技术、导航技术和通讯技术的应用也成为行业发展的趋势。

绿色发展是行业发展的重要目标。

由于船舶行业的能源消耗和污染排放量较大,为了减少对环境的影响,行业需要采用更加环保的技术和方式。

例如,推广使用液化天然气(LNG)作为燃料,可以减少船舶的硫氧化物和氮氧化物排放。

同时,加强船舶废物处理和污水处理等环保工作,也是行业发展的重要方向。

2020年船舶行业发展趋势2020年船舶行业发展趋势我国是世界造船大国,2020年我国船舶行业发展会如何?接下来小编为大家整理了2020年船舶行业发展相关内容,欢迎大家阅读!2020年中国船舶制造行业发展现状与趋势分析船舶市场低迷行业经济效益整体下降行业经济效益下降,三大造船指标整体下滑2013-2019年,我国船舶制造行业三大造船指标整体呈下降趋势。

2019年,全国造船完工量3672万载重吨,同比增长6.2%,其中海船为1094万修正总吨;新承接船舶订单量2907万载重吨,同比下降20.7%,其中海船为864万修正总吨。

截至12月底,手持船舶订单量8166万载重吨,比2018年底手持订单量下降8.6%,其中海船为2632万修正总吨,出口船舶占总量的92.1%。

2012-2018年,我国船舶制造行业经济效益整体呈下降趋势。

2016年,我国船舶制造行业规模以上企业实现主营业务收入5673.94亿元,同比增长11.81%,为近年来最大增幅。

2018年,我国船舶制造行业规模以上企业主营业务收入为3861.36亿元,同比下降21.06%。

2019年1-11月,全国规模以上船舶工业企业1052家,实现主营业务收入3947.7亿元,同比增长11.9%。

其中,船舶制造企业2879.9亿元,同比增长10.6%;船舶配套企业430.6亿元,同比增长7.3%;船舶修理企业212.9亿元,同比增长15.3%;船舶改装企业41亿元,同比增长6.9%;船舶拆除企业73.1亿元,同比增长62.9%;海工装备制造企业304.5亿元,同比增长24.4%。

国际船舶市场低迷,船舶出口金额下滑2010-2019年,受国际船舶市场低迷影响,我国船舶出口金额总体呈下降趋势,2011年出口金额为近年来最大值418.05亿美元。

2019年,我国船舶出口金额为203亿美元,同比下降6.35%,出口金额不足2011年的一半。

受疫情影响,船舶交易价格指数下降2019年,中国新造船价格指数CNPI整体呈现平稳下行趋势。

中国船舶行业研究报告中国船舶行业研究报告一、行业概述中国船舶行业是指中国船舶制造和相关服务行业,涵盖了造船、海工装备、航运服务等方面。

作为世界最大的船舶制造国和船舶市场,中国船舶行业在全球船舶行业中占有重要地位。

二、发展历程中国船舶行业的发展可以追溯到20世纪50年代,在国家经济建设的背景下逐渐崛起。

在改革开放以后,中国船舶行业得到了快速发展。

特别是在1990年代以后,中国船舶行业取得了长足的发展,产量和产值不断增长。

三、行业规模根据统计数据,中国船舶行业的总产值排名世界第一,拥有众多的船舶制造企业和配套企业。

船舶产业集聚区也在全国各地形成,如上海、广州、天津等城市。

四、主要产品中国船舶行业的主要产品包括各类海洋工程船舶、散货船、油船、船用发动机、港口机械以及相关的航运服务等。

其中,造船业是中国船舶行业的核心产业。

五、行业竞争力中国船舶行业在全球市场上具有一定的竞争力。

这主要得益于中国造船企业的技术进步和市场拓展能力的提升。

此外,中国船舶制造企业在国际市场上的价格竞争力也较强。

六、面临的挑战中国船舶行业仍然面临着一些挑战。

首先,国际市场需求的波动和竞争加剧对中国船舶行业构成了一定的压力。

其次,技术创新和研发能力相对薄弱也是当前需要解决的问题。

此外,环保和能源效率方面的要求也对船舶行业提出了新的挑战。

七、政策支持为促进中国船舶行业的发展,政府出台了一系列政策和措施。

例如,对船舶企业进行资金支持,加大技术创新和研发投入,促进行业内外合作等。

八、发展趋势展望未来,中国船舶行业将继续保持稳定增长的势头。

随着国际航运业的复苏和国内海洋经济的发展,中国船舶行业有望迎来新的发展机遇。

此外,船舶制造企业将加强技术创新和研发,提高产品质量和附加值。

九、结论中国船舶行业作为国家重点发展的战略性产业,发展前景广阔。

政府积极支持和相关政策的推动将进一步促进中国船舶行业的健康发展。

同时,船舶企业需要关注技术创新、环保和国际市场等方面,以提高自身竞争力和市场占有率。