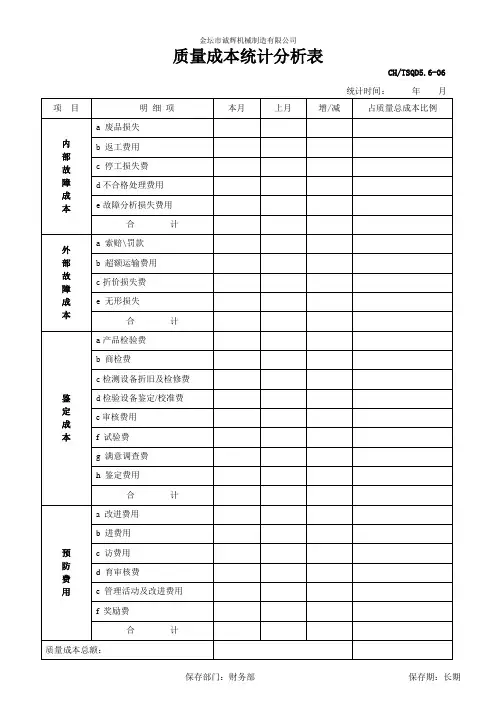

质量成本分析表

- 格式:doc

- 大小:37.50 KB

- 文档页数:2

质量成本质量成本内容质量成本为保证产品符合一定质量要求所发生的一切损失和费用,其基本组成内容包括:(1)由于产品质量未达到规定标准而发生的各种损失,主要有:①内部质量损失,指由于质量不好而造成的各种损失。

例如,废品、次品损失,翻修费用,复检费用,以及因质量事故而造成的停工损失等。

②外部质量损失,指产品售出后,由于产品质量问题而造成的各种损失。

例如,索赔损失,违约损失,降价处理损失,以及对废品、次品进行包修、包退、包换而发生的损失等。

(2)为保证和提高产品质量而发生的各种费用,主要有:①检验费用,亦称鉴定成本,指按照质量标准对产品质量进行测试、评定和检验而发生的各种费用。

例如,进料检验费,外购配套件检验费,产品与工序的检验费,产品试验费,测试和检验手段的维护、校准费等。

②预防费用,亦称预防成本,指为减少质量损失和降低检验费用而发生的各种费用。

例如,质量控制的技术和管理费,新产品的鉴定评审费,工序控制费,质量管理教育培训费,质量改进措施费,质量情报费,工序能力研究费等。

ﻫ质量成本分析的内容质量成本总额分析。

通过核算计划的质量成本总额与上期总额或计划目标值进行比较。

以掌握企业产品质量整体上的情况。

ﻫ质量成本构成分析。

分析企业运行质量成本的项目构成是否合理,寻求比较合理的质量成本水平。

ﻫ质量成本与企业经济指标的比较分析。

计算各项质量成本与企业的整体经济指标,如相对于企业销售收入、产值、利润等指标的比率,分析和评价质量管理水平。

故障成本分析。

故障成本分析是查找产品质量缺陷和管理工作中薄弱环节的主要途径质量成本分析的内容。

ﻫ质量成本的组成质量成本,是指企业为了保证和提高质量而支出的一切费用以及由于产品质量未达到既定标准而造成的一切损失的总和。

它主要由以下三个主要方面组成:1.预防成本:ﻫ为预防不符合要求而开展的调查工作;它是指为预防质量缺陷的发生所支付的费用,包括为达到质量要求和改进质量为目的,对职工进行培训的费用,为控制产品质量而增加的费用,以及为改进产品质量而进行的技术改进和新技术的研制与推行的各项费用等。

成本费用分析表项目名称:xxxx分析周期:xxxx年度序号项目名称金额(单位:元)备注1 设备费用 xxxxxxx2 原材料费用 xxxxxxx3 人工费用 xxxxxxx4 租赁费用 xxxxxxx5 运输费用 xxxxxxx6 水电费用 xxxxxxx7 管理费用 xxxxxxx8 折旧费用 xxxxxxx9 维护费用 xxxxxxx10 其他费用 xxxxxxx11 总成本费用 xxxxxxx注:以上数据仅供参考,具体金额将根据实际情况进行调整。

说明:本成本费用分析表旨在对项目的各项成本费用进行详细分析和总结,以便评估项目的经济可行性和效益情况。

通过明确各项费用的金额和备注,有助于管理者对项目成本进行合理控制和优化。

具体费用项目的解读如下:1. 设备费用:包括项目所需的设备购置费用,如机器设备、电脑等。

2. 原材料费用:项目所需原材料的采购费用,如原材料的购买成本、加工费用等。

3. 人工费用:项目所需人力资源的相关费用,包括员工工资、社会保险费用等。

4. 租赁费用:项目所需租赁设备、场地的费用,如租金、物业管理费用等。

5. 运输费用:项目所需物资的运输费用,如货运费用、运输保险费用等。

6. 水电费用:项目所需使用的水、电等公共设施的相关费用,如水费、电费等。

7. 管理费用:项目管理过程中产生的各项费用,如行政管理费用、人力资源管理费用等。

8. 折旧费用:项目所需设备的折旧费用,如设备的损耗、维护费用等。

9. 维护费用:项目所需设备维护、保养的费用,如设备维修费用、保养费用等。

10. 其他费用:项目中无法具体分类的费用,如会议费用、差旅费用等。

通过对以上各项成本费用的分析,可以得出项目的总成本费用。

在具体项目实施过程中,可以根据成本费用分析表中的金额情况,合理调整和控制各项费用的开支,从而提高项目的经济效益和资金利用率。

综上所述,本成本费用分析表是项目管理过程中必不可少的工具之一。

通过合理填写和分析费用数据,管理者可以更好地掌握项目的成本情况,优化资源配置,确保项目的顺利进行。

质量成本及质量成本分析质量成本内容质量成本为保证产品符合一定质量要求所发生的一切损失和费用,其基本组成内容包括:(1)由于产品质量未达到规定标准而发生的各种损失,主要有:①内部质量损失,指由于质量不好而造成的各种损失。

例如,废品、次品损失,翻修费用,复检费用,以及因质量事故而造成的停工损失等。

②外部质量损失,指产品售出后,由于产品质量问题而造成的各种损失。

例如,索赔损失,违约损失,降价处理损失,以及对废品、次品进行包修、包退、包换而发生的损失等。

(2)为保证和提高产品质量而发生的各种费用,主要有:①检验费用,亦称鉴定成本,指按照质量标准对产品质量进行测试、评定和检验而发生的各种费用。

例如,进料检验费,外购配套件检验费,产品与工序的检验费,产品试验费,测试和检验手段的维护、校准费等。

②预防费用,亦称预防成本,指为减少质量损失和降低检验费用而发生的各种费用。

例如,质量控制的技术和管理费,新产品的鉴定评审费,工序控制费,质量管理教育培训费,质量改进措施费,质量情报费,工序能力研究费等。

质量成本分析的内容质量成本总额分析。

通过核算计划的质量成本总额与上期总额或计划目标值进行比较。

以掌握企业产品质量整体上的情况。

质量成本构成分析。

分析企业运行质量成本的项目构成是否合理,寻求比较合理的质量成本水平。

质量成本与企业经济指标的比较分析。

计算各项质量成本与企业的整体经济指标,如相对于企业销售收入、产值、利润等指标的比率,分析和评价质量管理水平。

故障成本分析。

故障成本分析是查找产品质量缺陷和管理工作中薄弱环节的主要途径质量成本分析的内容。

质量成本的组成质量成本,是指企业为了保证和提高质量而支出的一切费用以及由于产品质量未达到既定标准而造成的一切损失的总和。

它主要由以下三个主要方面组成:1.预防成本:为预防不符合要求而开展的调查工作;它是指为预防质量缺陷的发生所支付的费用,包括为达到质量要求和改进质量为目的,对职工进行培训的费用,为控制产品质量而增加的费用,以及为改进产品质量而进行的技术改进和新技术的研制与推行的各项费用等。

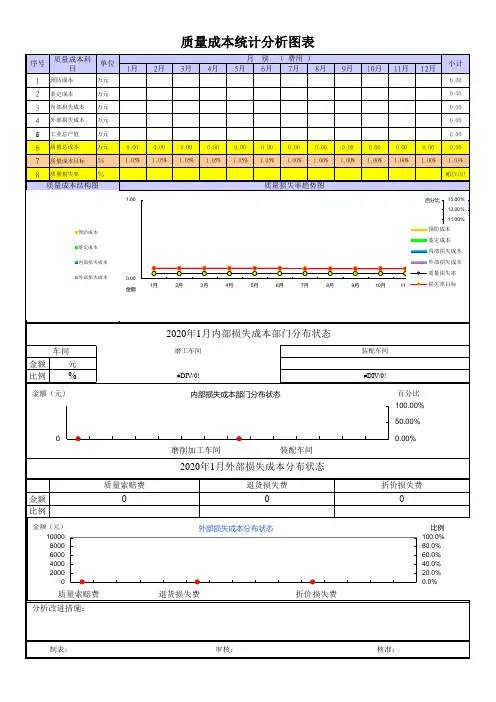

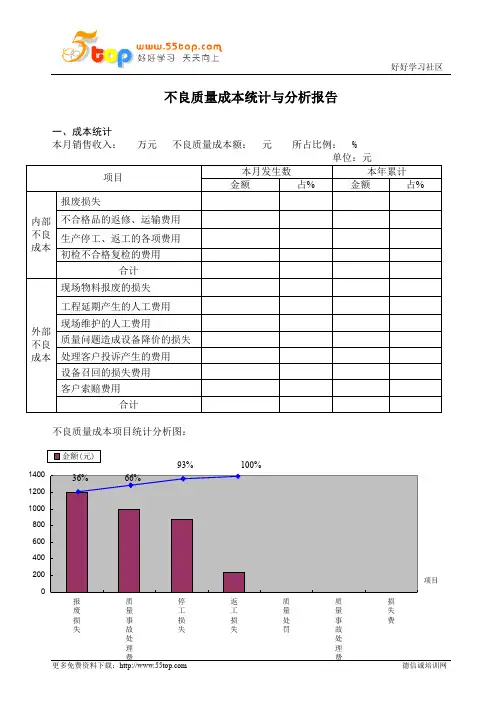

质量成本综合分析报告一、引言质量成本是指为了进行质量管理所发生的各项费用,包括预防成本、评估成本和失控成本。

通过对质量成本的综合分析,可以帮助企业全面了解质量管理的效果和成本效益,进而改进质量管理体系,提高产品质量和企业竞争力。

本报告旨在对我公司的质量成本进行综合分析,以提供有关决策的参考。

二、质量成本的定义和分类1.预防成本:为预防产品质量问题而发生的成本,包括培训、研发、设备维护、审核等。

2.评估成本:为评价和检验产品质量而发生的成本,包括实验室检测、产品检验、质量控制人员工资等。

3.失控成本:由于质量问题发生而产生的成本,包括客户投诉处理、退换货、返工和废品处理等。

三、质量成本分析1.预防成本分析在过去一年内,我公司对质量预防方面的投入较少,仅有培训费用和少量审核费用,共计100,000元。

这表明我们需要进一步加大对质量预防的投入力度,例如加强员工技能培训和引入更先进的质量管理方法。

2.评估成本分析评估成本主要包括实验室检测费用和质量控制人员工资。

在过去一年内,我公司对这方面的投入为200,000元。

经过分析,我们发现实验室检测费用占比较高,这提示我们需要优化实验室检测流程,提高效率,并考虑引入自动化设备以降低成本。

3.失控成本分析失控成本是质量管理过程中最直接的成本,主要包括客户投诉处理费用、退换货费用和返工废品处理费用。

在过去一年内,我公司的失控成本为300,000元。

我们分析了几个主要原因,包括设备故障导致的产品质量问题和制度缺陷导致的流程混乱。

因此,我们需要加强设备维护和制度建设,从根本上减少失控成本。

四、质量成本效益分析通过对质量成本的分析,我们可以看到我公司目前存在一些问题,包括较低的预防成本投入、实验室检测费用较高和较高的失控成本。

这些问题导致产品质量不稳定,客户满意度低。

然而,如果我们能够改进质量管理体系,提高预防成本的投入、优化实验室检测流程和减少失控成本,将会带来以下效益:1.提高产品质量稳定性,减少失控成本,降低成本。

质量成本质量成本内容质量成本为保证产品符合一定质量要求所发生的一切损失和费用,其基本组成内容包括:(1)由于产品质量未达到规定标准而发生的各种损失,主要有:①内部质量损失,指由于质量不好而造成的各种损失。

例如,废品、次品损失,翻修费用,复检费用,以及因质量事故而造成的停工损失等。

②外部质量损失,指产品售出后,由于产品质量问题而造成的各种损失。

例如,索赔损失,违约损失,降价处理损失,以及对废品、次品进行包修、包退、包换而发生的损失等。

(2)为保证和提高产品质量而发生的各种费用,主要有:①检验费用,亦称鉴定成本,指按照质量标准对产品质量进行测试、评定和检验而发生的各种费用。

例如,进料检验费,外购配套件检验费,产品与工序的检验费,产品试验费,测试和检验手段的维护、校准费等。

②预防费用,亦称预防成本,指为减少质量损失和降低检验费用而发生的各种费用。

例如,质量控制的技术和管理费,新产品的鉴定评审费,工序控制费,质量管理教育培训费,质量改进措施费,质量情报费,工序能力研究费等。

质量成本分析的内容质量成本总额分析。

通过核算计划的质量成本总额与上期总额或计划目标值进行比较。

以掌握企业产品质量整体上的情况。

质量成本构成分析。

分析企业运行质量成本的项目构成是否合理,寻求比较合理的质量成本水平。

质量成本与企业经济指标的比较分析。

计算各项质量成本与企业的整体经济指标,如相对于企业销售收入、产值、利润等指标的比率,分析和评价质量管理水平。

故障成本分析。

故障成本分析是查找产品质量缺陷和管理工作中薄弱环节的主要途径质量成本分析的内容。

质量成本的组成质量成本,是指企业为了保证和提高质量而支出的一切费用以及由于产品质量未达到既定标准而造成的一切损失的总和。

它主要由以下三个主要方面组成:1.预防成本:为预防不符合要求而开展的调查工作;它是指为预防质量缺陷的发生所支付的费用,包括为达到质量要求和改进质量为目的,对职工进行培训的费用,为控制产品质量而增加的费用,以及为改进产品质量而进行的技术改进和新技术的研制与推行的各项费用等。

质量成本分析管理过程乌龟图

目的:为能有效地掌握汽车产品事业部各种质量成本的情况,以便能发挥成本管理的作用,达到预防为主,处理为次的目的。

过程拥有者:财务部

资源配置:

1.电脑

2.计算器

3.办公用品

过程输入:

1.质量培训费用

2.质量验证费用

3.质量异常处理费用

4.质量改进费用

工作目标:

(预防成本+鉴定成本)÷(内部失败成本+外部失败成本)≥1 质量成本分析

管理过程

配合部门:

1.财务部

2.业务销售

3.生产部

4.品保部

5.人事行政部

过程输出:

各类成本分析报表

支持文件:

质量成本分析管理程序。

质量成本特性曲线图质量成本特性曲线图_________________________质量成本特性曲线图,又称为“质量成本曲线”,是一种重要的质量管理工具,用于评估质量投入与成本之间的关系,为企业决策提供有价值的参考。

一、质量成本特性曲线图的定义质量成本特性曲线图是以成本和质量作为坐标轴,通过相应数据的分析,在坐标轴上表示不同质量水平对应的成本的图形。

这样的图形可以帮助管理者清晰地看到,如何把质量水平和成本控制在一定的水平。

二、质量成本特性曲线图的分类根据不同的使用方式,质量成本特性曲线图可以分为两大类:1、成本效应曲线图:这是一种可以用来估计不同质量水平对应的成本变化情况的曲线图,可以帮助企业识别哪些改进可以降低成本。

2、成本预测曲线图:这是一种可以用来预测不同质量水平所需要的成本的曲线图,可以帮助企业预测不同质量水平所需要的资源。

三、质量成本特性曲线图的用途1、用于识别最佳质量水平:质量成本特性曲线图可以帮助企业识别出一个最佳的质量水平,即将企业的资源用于最佳的质量水平上。

2、用于估计项目风险:项目实施过程中存在风险,可以通过质量成本特性曲线图来估计不同质量水平所存在的风险情况。

3、用于识别投入产出关系:可以通过质量成本特性曲线图来识别不同质量水平所对应的投入和产出之间的关系,帮助企业降低成本、增加收益。

四、质量成本特性曲线图的使用步骤1、定义质量变量:首先要定义不同的质量变量,由此来决定不同的质量水平,并作为后续数据分析的依据。

2、定义成本变量:然后要定义不同质量水平对应的成本变量,由此来决定不同质量水平所需要的资源。

3、数据分析:将定义好的质量变量和成本变量进行数据分析,得出不同质量水平对应的成本情况。

4、图表制作:将数据分析出来的结果进行图表制作,形成一个完整的质量成本特性曲线图。

五、质量成本特性曲线图的应用实例在日常工作中,对于一个新产品开发项目来说,如何选择一个最佳的质量水平是一个关键问题。