2013年一级建造师《建设工程经济》真题及答案解析

- 格式:pdf

- 大小:215.29 KB

- 文档页数:10

2013年一级建造师《建设工程经济》考试真题及答案(第12页)【高清版】2013年一级建造师建设工程工程经济考试真题及答案,一建名师【达江】带队完成真题答案的解析,【全网独家】。

一建工程经济第73-80选择题:--------------------------------------------------------------------------73.根据《建设工程工程量清单计价规范》(GB 50500-2013),关于招标控制价的说法,正确的有()。

A. 招标控制价是对招标工程项目规定的最高工程造价B. 招标控制价超过批准的概算时,招标人应将其报原概算审批部门审核C. 国有或非国有资金投资的建设工程招标,招标人必须编制招标控制价D. 招标控制价应在招标文件中公布,在招标过程中不应上调,但可适当下浮E. 投标人的投标报价高于招标控制价时,其投标应按废标处理【答案】ABE【解析】非国有资金投资的建设项目,可以不编制招标控制价;招标控制价不得上浮下调。

76.根据现行《建设工程价款结算暂行办法》,发包人未在合同约定的时间内向承包人支付工程竣工结算价款时,承包人可以采取的措施有()。

A.向发包人催促按约定支付工程结算价款B.将该工程留置不予交付使用C.向发包人要求按银行同期贷款利率支付拖欠工程价款的利息D.与发包人协商将该工程折价抵款E.向人民法院申请将该工程依法拍卖【答案】ACDE【解析】承包人可以催告发包人支付结算价款,如达成延期支付协议,承包人应按同期银行贷款利率支付拖欠工程价款的利息。

如未达成延期支付协议,承包人可以与发包人协商将该工程折价,或申请人民法院将该工程依法拍卖,承包人就该工程折价或者拍卖的价款优先受偿。

--------------------------------------------------------------------------点击以下链接查看更多:2013年一级建造师《建设工程经济》考试真题及答案:第1-7题第8-13题第14-20题第21-27题第28-34题第35-40题第41-47题第48-53题第54-60题第61-67题第68-72题第73-80题推荐阅读:2013年一级建造师真题及答案专题页面点击参与论坛讨论:【不断更新中】2013一级建造师考试《工程经济》真题及答案解析。

2013年一级建造师《建设工程经济》考试真题及答案一,单项选择题(共60题,每题1分,每题的备选项中,只有1个最符合题意)1,某施工企业向银行借款250万元,期限2年,年利率6%,半年复利利息一次。

第二年末还本付息,则到企业需支付给银行的利息为()万元。

A,30.0B,30.45C,30.90D,31.38[答案]D[解析]250*(1+6%/2)4-250=31.38 ,参见教材p7、12.2、某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取收益。

若基准收益率为10%,复利计息,则每年末应获得的净现金流入为()万元。

A、200*(A/P,10%,6)B、200*(F/P,10%,6)C、200*(F/P,10%,7)D、200*(A/F,10%,7)[答案]A[解析]200万为现值,6年等额回收投资并取得收益,则求A。

参见教材P9.3、某垃圾处理项目得到政府300万元的财政补贴,则这300万元应计入财务计划现金流量表中的()。

A.经营活动净现金流量B.投资活动净现金流量C.筹资活动净现金流量D.营业收入【答案】A【解析】300万元为政府财政补贴,财政补贴收入应计入补贴收入,列入技术方案投资现金流量表,资本斤现金流量表和财务计划现金流量表。

而根据财务计划现金流量表,补贴收入属于经营活动净现金流量。

参加教材p44.4.某设备5年前的原始成本是10万元,现帐面价值是3万元,市场价值是2万元,则该设备的沉没成本为()万元。

A.1B.3C.7D.8【答案】A【解析】沉没成本=设备账面价值-当前市场价值。

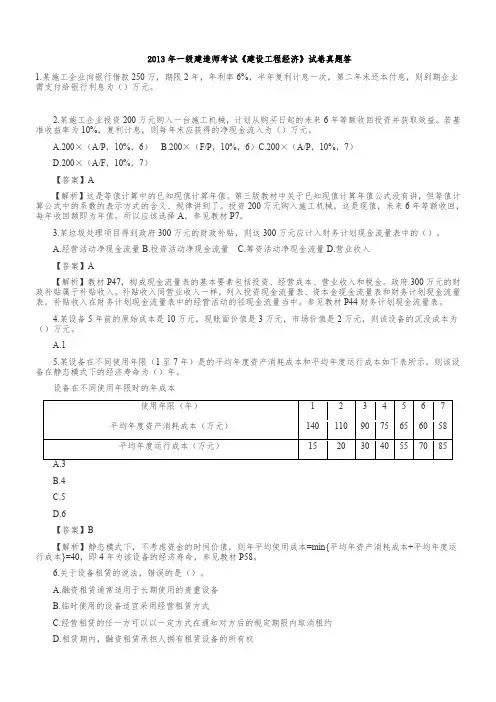

即:3-2=1.参见教材P56.5.某设备在不同使用年限(1至7年)时的平均年度资产消耗成本和平均年度运行成本如下表所示。

则该设备在静态模式下的经济寿命为()年。

A、3B、4C、5D、6【答案】B[解析]静态模式下,不考虑资金的时间价值。

则年平均使用成本=min{平均年资产消耗成本+平均年度运行成本}=40,即4年为该设备的经济寿命。

2013年一级建造师考试建设工程经济试题及解析(1)一、单项选择题(共60题,每题l分。

每题有A、B、C、D四个备选答案,只有一个最符合题意)1.对于等额系列现金流量,当计息周期与资金收付周期不一致时,应采用()计算资金等值。

A.计息周期利率B.收付期实际利率C.计息周期名义利率D.收付期名义利率2.若年利率为12%,半年复利计息一次,第5年年末的本利和为10 000元,则现在应存入()元。

A.5 580B.5 760C.5 820D.5 8503.某施工企业现在向银行借款600 000元,借款期6年,年利率7%,半年计息并支付利息,到期还本,则该施工企业6年共支付的借款利息金额为()元。

A.252 000B.136 000C.142 000D.128 0004.与计算静态投资回收期无关的变量是()。

A.净现金流量B.现金流入C.现金流出D.基准收益率5.在技术方案经济效果评价中,对于非经营性项目,财务分析应主要分析项目的()。

A.盈利能力B.财务生存能力C.偿债能力D.资本金利用率6.关于财务净现值指标,下列说法错误的是()。

A.FNPV<0,该项目一定是亏损的B.FNPV不能真正反映项目投资中单位投资的使用效率C.一般用于独立方案的评价D.对于独立方案,应用FIRR评价与应用FNPV评价结论是一致的7.投资收益率是一个静态财务评价指标,尤其适用于()的工程建设方案选择和投资经济效果评价。

A.投资经济效果比较明确B.工艺简单而生产情况变化不大C.政府投资项目D.先开工后进行可行性研究8.在财务评价指标中,考虑资金时间价值以及项目在整个计算期内的经济状况、不受外部参数影响、完全取决于项目投资过程净现金流量系列情况的指标是()。

A.内部收益率B.财务净现值率C.财务净现值D.静态投资回收期9.在进行单因素敏感性分析时,如果主要分析投资大小对方案资金回收能力的影响,一般选用()为分析指标。

A.内部收益率B.静态投资回收期C.偿债备付率D.总投资收益率10.在敏感性分析中,下列因素中最敏感的是(,)。

2013年一级建造师《建设工程经济》考试真题及答案(第8页)【高清版】2013年一级建造师建设工程工程经济考试真题及答案,一建名师【达江】带队完成真题答案的解析,【全网独家】。

一建工程工程经济第48-53选择题:--------------------------------------------------------------------------48.某工程施工有两个技术方案可供选择,甲方按徐投资180万元,年生产成本为45万元;乙方案需投资220万元,年生产成本为40万元。

设基准投资收益率为12%,若采用增量投资收益率评价两方案,则()。

A.甲方案优于乙方案B.甲乙两个方案的效果相同C.乙方案优于甲方案D.甲乙两个方案的折算费用相同【答案】C【解析】两方案的增量投资收益率=(45-40)/(220-180)=12.5%,高于基准收益率,所以投资额大的方案为优。

53.施工企业销售自行加工的商品混凝土的收入属于()收入。

A.产品销售B.施工合同C.材料销售D.提供劳务【答案】A【解析】产品销售主要有自行加工的碎石、商品混凝土、各种门窗制品等。

参见教材P106.--------------------------------------------------------------------------点击以下链接查看更多:2013年一级建造师《建设工程经济》考试真题及答案:第1-7题第8-13题第14-20题第21-27题第28-34题第35-40题第41-47题第48-53题第54-60题第61-67题第68-72题第73-80题推荐阅读:2013年一级建造师真题及答案专题页面点击参与论坛讨论:【不断更新中】2013一级建造师考试《工程经济》真题及答案解析。

2013年一级建造师《建设工程经济》考试真题及答案(第2页)【高清版】2013年一级建造师建设工程工程经济考试真题及答案,一建名师【达江】带队完成真题答案的解析,【全网独家】。

一建工程工程经济第8-13选择题:--------------------------------------8.根据《建设工程工程量清单计价规范》(GB50500),关于工程量清单编制的说法,正确的是()A.同一招标工程的项目编码不能重复B.措施项目都应该以“项”为计量单位C.所有清单项目的工程量都应以实际施工的工程量为准D.暂估价是用于施工中可能发生工程变更时的工程价款调整的费用【答案】A11、根据《建设工程工程量清单计价规范》(GB 50500-2013),应列入规费清单的费用是()。

A、上级单位管理费B、大型机械进出场及安拆费C、住房公积金D、危险作业意外伤害保险费【答案】C【解析】规费包括社会保险费(养老保险费、失业保险费、医疗保险费、生育保险费、工伤保险费)、住房公积金、工程排污费。

12、根据现行《建筑安装工程费用项目组成》(建标【2013】44号),施工现场按规定缴纳的工程排污费应计入建筑安装工程()。

A.风险费用B.规费C.措施费D.企业管理费【答案】B-----------------------------------------------------------------------------点击以下链接查看更多:2013年一级建造师《建设工程经济》考试真题及答案:第1-7题第8-13题第14-20题第21-27题第28-34题第35-40题第41-47题第48-53题第54-60题第61-67题第68-72题第73-80题推荐阅读:2013年一级建造师真题及答案专题页面点击参与论坛讨论:【不断更新中】2013一级建造师考试《工程经济》真题及答案解析。

2013年一级建造师考试《建设工程经济》试卷真题答1.某施工企业向银行借款250万,期限2年,年利率6%,半年复利计息一次,第二年末还本付息,则到期企业需支付给银行利息为()万元。

2.某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取效益。

若基准收益率为10%,复利计息,则每年末应获得的净现金流入为()万元。

A.200×(A/P,10%,6)B.200×(F/P,10%,6)C.200×(A/P,10%,7)D.200×(A/F,10%,7)【答案】AD.6【答案】B【解析】静态模式下,不考虑资金的时间价值,则年平均使用成本=min{平均年资产消耗成本+平均年度运行成本}=40,即4年为该设备的经济寿命,参见教材P58。

6.关于设备租赁的说法,错误的是()。

A.融资租赁通常适用于长期使用的贵重设备B.临时使用的设备适宜采用经营租赁方式C.经营租赁的任一方可以以一定方式在通知对方后的规定期限内取消租约D.租赁期内,融资租赁承担人拥有租赁设备的所有权【答案】D【解析】在租赁期间承租人对租用设备无所有权,只有使用权。

见教材P61。

7.某工程合同总额300万元,工程预付款为合同总额的20%,主要材料、构件占合同总额的50%,则工程预付款的起扣点为()万元。

A.200B.150C.180D.140【答案】C8.A.B.C.D.9.A.B.C.D.为150【答案】B【解析】用生产能力利用率标示盈亏平衡点,即BEP(%)=360万÷(1000-350-150)×6万=0.12万,即12%。

见教材P37。

11.根据《建设工程工程量清单计价规范》(GB50500-2013),应列入规费清单的费用是()。

A.上级单位管理费B.大型机械进出场及安拆费C.住房公积金D.危险作业意外伤害保险费【答案】C【解析】规费包括社会保险费(养老保险费、失业保险费、生育保险费、工伤保险费)、住房公积金、工程排污费。

2013年一级建造师《建设工程经济》考试真题及答案(第6页)

【高清版】2013年一级建造师建设工程工程经济考试真题及答案,一建名师【达江】带队完成真题答案的解析,【全网独家】。

一建工程工程经济第35-40选择题:

--------------------------------------------------------------------

------------------------------------------------------------------------------

点击以下链接查看更多:

2013年一级建造师《建设工程经济》考试真题及答案:

第1-7题第8-13题第14-20题第21-27题第28-34题第35-40题第41-47题第48-53题第54-60题第61-67题第68-72题第73-80题

推荐阅读:2013年一级建造师真题及答案专题页面

点击参与论坛讨论:

【不断更新中】2013一级建造师考试《工程经济》真题及答案解析。

2013年一级建造师《建设工程经济》真题及答案解析一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意)1【答案】D【解析】250x(1+6%/2)^4-250=31.38。

计算公式见教材P6。

已知年利率6%,半年复利计息。

先求出年度实际利率,然后计算两年终值,得出本利和,再减去借款本金250万元,则为两年应支付利息。

2.【答案】A【解析】这是等值计算中的已知现值计算年值。

第三版教材中关于已知现值计算年值公式没有讲,但等值计算公式中的系数的表示方式的含义、规律讲到了。

200是现值,未来6年等额收回,每年收回额即为年值。

所以应该选择A,参见教材P7。

3.【答案】A【解析】教材P47,构成现金流量表的基本要素包括投资、经营成本、营业收入和税金。

政府300万元的财政补贴属于补贴收入。

补贴收入同营业收入一样,列入投资现金流量表、资本金现金流量表和财务计划现金流量表。

补贴收入在财务计划现金流量表中的经营活动的径现金流量当中。

参见教材P44财务计划现金流量表。

4.【答案】A【解析】沉没成本计算公式参加教材P56。

本题:沉没成本=设备账面价值-当前市场价值。

即:3-2=1。

5.【答案】B【解析】静态模式下,不考虑资金的时间价值,则年平均使用成本=min{平均年资产消耗成本+平均年度运行成本}=40,即4年为该设备的经济寿命,参见教材P58。

6.【答案】D【解析】在租赁期间承租人对租用设备无所有权,只有使用权。

见教材P61。

7.【答案】C【解析】工程预付款的起扣点=300-300×20%÷50%=180万元。

8.【答案】A【解析】同一招标工程的项目编码不得有重码。

参见教材P220。

【解析】当初步设计详细达到一定深度,编制设备及安装工程概算宜采用的方法是预算单价法。

10.【答案】B【解析】用生产能力利用率标示盈亏平衡点,即BEP(%)=360万÷(1000-350-150)×6万=0.12万,即12%。

2013年一级建造师《建设工程经济》考试真题及答案(第4页)【高清版】2013年一级建造师建设工程工程经济考试真题及答案,一建名师【达江】带队完成真题答案的解析,【全网独家】。

一建工程工程经济第21-27选择题:--------------------------------------------------------------------------24.设计概算的“三级概算”是指()A.建筑工程概算、安装工程概算、设备及工器具购置费概算B.建设投资概算、建设期利息概算、铺底流动资金概算C.主要工程项目概算、辅助和服务性工程项目概算、室内外工程项目概算D.单位工程概算、单项工程综合概算、建设工程项目总概算【答案】D【解析】设计概算可分为单位工程概算、单项工程综合概算和建设工程项目总概算三级。

参见教材P195。

25.某工程已有详细的设计图纸,建筑结构非常明确,采用的技术很成熟,则编制该单位建筑工程概算精度最高的方法是()A.概算指标法B.类似工程预算法C.修正的概算指标法D.概算定额法【答案】D【解析】由于该单位工程已经有详细的图纸,而且建造结构很明确,技术成熟。

且要求精度最高,故选择概算定额法。

参见教材P197.--------------------------------------------------------------------------点击以下链接查看更多:2013年一级建造师《建设工程经济》考试真题及答案:第1-7题第8-13题第14-20题第21-27题第28-34题第35-40题第41-47题第48-53题第54-60题第61-67题第68-72题第73-80题推荐阅读:2013年一级建造师真题及答案专题页面点击参与论坛讨论:【不断更新中】2013一级建造师考试《工程经济》真题及答案解析。

2013年一级建造师《建设工程经济》考试真题及答案(第3页)

【高清版】2013年一级建造师建设工程工程经济考试真题及答案,一建名师【达江】带队完成真题答案的解析,【全网独家】。

一建工程工程经济第14-20选择题:

--------------------------------------------------------------------------

18.关于工程量清单招标中计日工程报价技巧的说法,正确的是()。

A.单纯对计日工程报价应报低价

B.招标文件中有名义工程量的计日工程报高价

C.单纯对计日工程报价应报高价

D.招标文件中有名义工程量的计日工应报低价

【答案】B

--------------------------------------------------------------------------

点击以下链接查看更多:

2013年一级建造师《建设工程经济》考试真题及答案:

第1-7题第8-13题第14-20题第21-27题第28-34题第35-40题第41-47题第48-53题第54-60题第61-67题第68-72题第73-80题

推荐阅读:2013年一级建造师真题及答案专题页面

点击参与论坛讨论:

【不断更新中】2013一级建造师考试《工程经济》真题及答案解析。

2013年一级建造师考试《建设工程经济》真题及答案解析【完整版】一、单项选择题(共60题,每题1分。

每题的备选项中,只有1个最符合题意)1.某施工企业向银行借款250万元,期限2年,年利率6%,半年复利计息一次,第二年末还本付息,则到期企业需支付给银行的利息为()万元。

A.30.00B.30.45C.30.90D.31.38〖答案〗D〖解析〗复利是指在计算某一计息周期的利息时,其先前周期上所累积的利息要计算利息,即“利生利”“利滚利”的计息方式。

到期企业需支付给银行的利息有两种方法计算:①复利利息I=贷款额×(1+计息周期利率)n-贷款额=250×(1+6%/2)4-250=31.38(万元)。

②年实际利率i=(1+6%/2)2-1=6.09%,则I=250×(1+6.09%)2-250=31.38(万元)。

2.某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取收益。

若基准收益率为10%,复利计息,则每年末应获得的净现金流入为()万元。

A.200×(A/P,10%,6)B.200×(F/P,10%,6)C.200×(A/P,10%,7)D.200×(A/F,10%,7)〖答案〗A〖解析〗终值计算公式为:F=A(F/A,i,n);现值计算公式为:P=A(P/A,i,n)(注:终值与现值的计算都是已知A求F或P)。

本题中,施工企业先投资200万元,然后6年内等额收回,属于现值计算的逆运算,故A=P(A/P,i,n)=200×(A/P,10%,6)。

3.某垃圾处理项目得到政府300万元的财政补贴,则这300万元应计入财务计划现金流量表中的()。

A.经营活动净现金流量B.投资活动净现金流量C.筹资活动净现金流量D.营业收入〖答案〗A〖解析〗财务计划现金流量表由以下几部分构成:经营活动净现金流量、投资活动净现金流量、筹资活动净现金流量、净现金流量、累计盈余资金。

2013年一级建造师真题及参考答案《建设工程经济》一、单项选择题(共60题,每题1分.每题的备选项中,只有1个最符合题意)1.某施工企业向银行借款250万元,期限2年,年利率6%,半年复利利息一次、第二年还本付息,则到期企业需支付给银行的利息为()万元。

A.30.00 B.30.45 C.30.90 D.31.382.某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取收益.若基准收益率为10%,复利计息,则每年末应获得的净现金流入为()万元。

A.200×(A/P,10%,6)B.200×(F/P,10%,6)C.200×(A/P,10%,7)D.200×(A/F,10%,7)3.某垃圾处理项目得到政府300万元的财政补贴,则这300万元应计入财务计划现金流量表中的()。

A.经营活动净现金流量B.投资活动净现金流量C.筹资活动净现金流量D.营业收入4.某设备5年前的原始成本是10万元,现帐面价值是3万元,市场价值是2万元,则该设备的沉没成本为()万元。

A.1 B.3 C.7 D.85.某设备在不同使用年限(1至7年)时的平均年度资产消耗成本和平均年度运行成本如下表所示,则该设备在静态模式下的经济寿命为()年。

设备在不同使用年限时的年成本使用年限(年) 1 2 3 4 5 6 7平均年度资产消耗成本(万元)140 110 90 75 65 60 58平均年度运行成本(万元)15 20 30 40 55 70 85A.3 B.4 C.5 D.66.关于设备租赁的说法,错误的是()。

A.融资租赁通常适用干长期使用的贵重设备B.临时使用的设备适宜采用经营租赁方式C.经营租赁的任一方可以以一定方式在通知对方后的规定期限内取消租约D.租赁期内,融资租赁承担人拥有租赁设备的所有权7.某工程合同总价300万元,工程预付款为合同总额的的20%,主要材料、构件占合同总额的50%,则工程预付款的起扣点为()万元A.200 B.150 C.180 D.1408.根据《建设工程工程量清单计价规范》(GB50500-2013),关于工程量清单编制的说法,正确的是A.同一招标工程的项目编码不能重复B.措施项目都应该以“项”为计量单位C.所有清单项目的工程量都应以实际施工的工程量为准D.暂估价是用于施工中可能发生工程变更时的工程价款调整的费用9.当初步设计有详细设备清单时,编制设备及安装工程概算宜采用的编制方法是()。

2013年一级建造师真题及参考答案《建设工程经济》一、单项选择题(共60题,每题1分.每题的备选项中,只有1个最符合题意)1.某施工企业向银行借款250万元,期限2年,年利率6%,半年复利利息一次、第二年还本付息,则到期企业需支付给银行的利息为()万元。

A.30.00 B.30.45 C.30.90 D.31.382.某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取收益.若基准收益率为10%,复利计息,则每年末应获得的净现金流入为()万元。

A.200×(A/P,10%,6)B.200×(F/P,10%,6)C.200×(A/P,10%,7)D.200×(A/F,10%,7)3.某垃圾处理项目得到政府300万元的财政补贴,则这300万元应计入财务计划现金流量表中的()。

A.经营活动净现金流量B.投资活动净现金流量C.筹资活动净现金流量D.营业收入4.某设备5年前的原始成本是10万元,现帐面价值是3万元,市场价值是2万元,则该设备的沉没成本为()万元。

A.1 B.3 C.7 D.85.某设备在不同使用年限(1至7年)时的平均年度资产消耗成本和平均年度运行成本如下表所示,则该设备在静态模式下的经济寿命为()年。

设备在不同使用年限时的年成本使用年限(年) 1 2 3 4 5 6 7平均年度资产消耗成本(万元)140 110 90 75 65 60 58平均年度运行成本(万元)15 20 30 40 55 70 85A.3 B.4 C.5 D.66.关于设备租赁的说法,错误的是()。

A.融资租赁通常适用干长期使用的贵重设备B.临时使用的设备适宜采用经营租赁方式C.经营租赁的任一方可以以一定方式在通知对方后的规定期限内取消租约D.租赁期内,融资租赁承担人拥有租赁设备的所有权7.某工程合同总价300万元,工程预付款为合同总额的的20%,主要材料、构件占合同总额的50%,则工程预付款的起扣点为()万元A.200 B.150 C.180 D.1408.根据《建设工程工程量清单计价规范》(GB50500-2013),关于工程量清单编制的说法,正确的是A.同一招标工程的项目编码不能重复B.措施项目都应该以“项”为计量单位C.所有清单项目的工程量都应以实际施工的工程量为准D.暂估价是用于施工中可能发生工程变更时的工程价款调整的费用9.当初步设计有详细设备清单时,编制设备及安装工程概算宜采用的编制方法是()。

2013年一级建造师真题及参考答案《建设工程经济》一、单项选择题(共60题,每题1分.每题的备选项中,只有1个最符合题意)1.某施工企业向银行借款250万元,期限2年,年利率6%,半年复利利息一次、第二年还本付息,则到期企业需支付给银行的利息为()万元。

A.30.00 B.30.45 C.30.90 D.31.382.某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取收益.若基准收益率为10%,复利计息,则每年末应获得的净现金流入为()万元。

A.200×(A/P,10%,6)B.200×(F/P,10%,6)C.200×(A/P,10%,7)D.200×(A/F,10%,7)3.某垃圾处理项目得到政府300万元的财政补贴,则这300万元应计入财务计划现金流量表中的()。

A.经营活动净现金流量B.投资活动净现金流量C.筹资活动净现金流量D.营业收入4.某设备5年前的原始成本是10万元,现帐面价值是3万元,市场价值是2万元,则该设备的沉没成本为()万元。

A.1 B.3 C.7 D.85.某设备在不同使用年限(1至7年)时的平均年度资产消耗成本和平均年度运行成本如下表所示,则该设备在静态模式下的经济寿命为()年。

设备在不同使用年限时的年成本使用年限(年) 1 2 3 4 5 6 7平均年度资产消耗成本(万元)140 110 90 75 65 60 58平均年度运行成本(万元)15 20 30 40 55 70 85A.3 B.4 C.5 D.66.关于设备租赁的说法,错误的是()。

A.融资租赁通常适用干长期使用的贵重设备B.临时使用的设备适宜采用经营租赁方式C.经营租赁的任一方可以以一定方式在通知对方后的规定期限内取消租约D.租赁期内,融资租赁承担人拥有租赁设备的所有权7.某工程合同总价300万元,工程预付款为合同总额的的20%,主要材料、构件占合同总额的50%,则工程预付款的起扣点为()万元A.200 B.150 C.180 D.1408.根据《建设工程工程量清单计价规范》(GB50500-2013),关于工程量清单编制的说法,正确的是A.同一招标工程的项目编码不能重复B.措施项目都应该以“项”为计量单位C.所有清单项目的工程量都应以实际施工的工程量为准D.暂估价是用于施工中可能发生工程变更时的工程价款调整的费用9.当初步设计有详细设备清单时,编制设备及安装工程概算宜采用的编制方法是()。

2013年一级建造师考试《建设工程经济》试卷真题答1.某施工企业向银行借款250万,期限2年,年利率6%,半年复利计息一次,第二年末还本付息,则到期企业需支付给银行利息为()万元。

A.30.00B.30.45C.30.90D.31.38【答案】D【解析】已知现值计算终值,计算公式见教材P6。

已知年利率6%,半年复利计息。

先求出年度实际利率,然后计算两年终值,得出本利和,再减去借款本金250万元,则为两年应支付利息。

2.某施工企业投资200万元购入一台施工机械,计划从购买日起的未来6年等额收回投资并获取效益。

若基准收益率为10%,复利计息,则每年末应获得的净现金流入为()万元。

A.200×(A/P,10%,6)B.200×(F/P,10%,6)C.200×(A/P,10%,7)D.200×(A/F,10%,7)【答案】A【解析】这是等值计算中的已知现值计算年值。

第三版教材中关于已知现值计算年值公式没有讲,但等值计算公式中的系数的表示方式的含义、规律讲到了。

投资200万元购入施工机械,这是现值,未来6年等额收回,每年收回额即为年值。

所以应该选择A,参见教材P7。

3.某垃圾处理项目得到政府300万元的财政补贴,则这300万元应计入财务计划现金流量表中的()。

A.经营活动净现金流量B.投资活动净现金流量C.筹资活动净现金流量D.营业收入【答案】A【解析】教材P47,构成现金流量表的基本要素包括投资、经营成本、营业收入和税金。

政府300万元的财政补贴属于补贴收入。

补贴收入同营业收入一样,列入投资现金流量表、资本金现金流量表和财务计划现金流量表。

补贴收入在财务计划现金流量表中的经营活动的径现金流量当中。

参见教材P44财务计划现金流量表。

4.某设备5年前的原始成本是10万元,现账面价值是3万元,市场价值是2万元,则该设备的沉没成本为()万元。

A.1B.3C.7D.8【答案】A【解析】沉没成本计算公式参加教材P56。