财政总预算会计练习与答案

- 格式:doc

- 大小:20.00 KB

- 文档页数:5

某省财政发生如下业务:

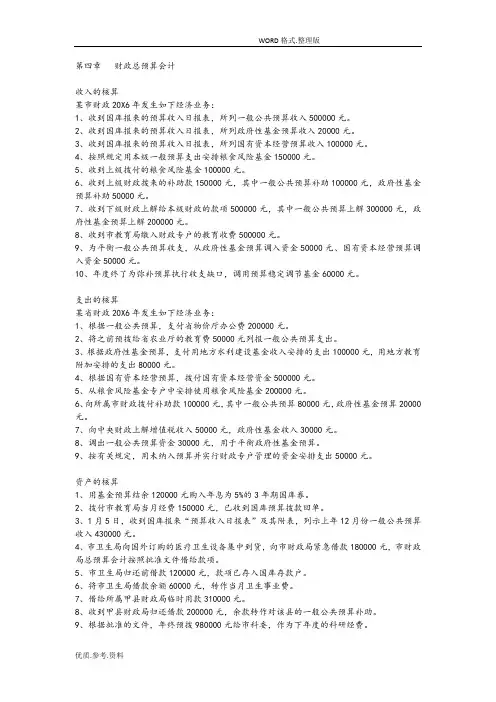

(1)收到上级中央财政拨入的一笔专用基金20000元,内容为粮食风险基金。

借:其他财政存款 20000

贷:专用基金收入 20000

(2)收到国库报来“预算收入日报表”,列示其一般预算收入为300000元;收到“基金预算收入日报表”,列示基金预算收入200000元。

借:国库存款 500000

贷:一般预算收入 300000

基金预算收入 200000

(3)在财政体制结算中,某市财政应上交款项180000元。

借:与下级往来 180000

贷:上解收入 180000

(4)收到上级中央财政原借给省财政周转调度的款项76000元,转作对本省的一般预算补助的通知。

借:与上级往来 76000

贷:补助收入 76000

(5)收到中国人民银行报来的国有资本经

营预算收入日报表,共计66 000元。

借:国库存款66 000

贷:国有资本经营预算收入66 000 (6)收到财政专户管理的资金收入400 000元。

借:其他财政存款400 000

贷:财政专户管理资金收入400 000 (7)收到中国人民银行国库报来的公共财政预算收入日报表,当日收到地方政府债券发行收入550 000元

借:国库存款550 000

贷:债务收入550 000

(8)为了平衡一般预算,从基金预算结余中调入资金65 000元。

借:调出资金65 000

贷:国库存款-基金65 000

同时:

借:国库存款-一般65 000

贷:调出资金65 000

(9)财政总预算会计按照财政体制向上级省财政上解一般预算收入765000元。

借:上解支出 765000

贷:国库存款 765000

(10)在财政体制结算中,某县财政应上交款项180000元。

款项尚未收到。

借:与下级往来 180000

贷:上解收入 180000

(11)收到上级某省财政原借给市财政周转调度的款项76000元,转作对本市的一般预算补助的通知。

借:与上级往来 76000

贷:补助收入 76000

(12)在财政体制结算中,市财政应上解省财政一般预算收入300000元。

借:上解支出 300000

贷:与上级往来 300000

(13)按照财政体制规定,应向所属下级某县财政作一般预算补助45000元。

借:补助支出 45000

贷:与下级往来 45000

(14)总预算会计收到国库支付执行机构报来的预算支出结算清单,有关预算单位通过财政授权支付方式从预算单位零余额账户中支付属于一般预算支出的款项共计332

000元。

借:一般预算支出 332 000

贷:国库存款 332 000 (15)根据经批准的国有资本经营预算通过国库直接向某国有资本经营预算资金使用单位拨付资金152 000元。

借:国有资本经营预算支出 152 000 贷:国库存款 152 000 (16)通过财政专户向彩票销售机构拨付业务费用84 100元。

借:财政专户管理资金支出 84 100 贷:其他财政存款 84 100 (17)用预算结余322 000元补充预算周转金。

借:预算结余 322 000

贷:预算周转金 322 000 (18)收到用基金预算结余购入的有价证券到期兑付本金20 000元,利息2 000元。

借:国库存款——基金预算存款 22 000 贷:有价证券—基金预算结余购入 20 000 基金预算收入 2 000

(19)该市财政国库支付执行机构为某预算单位直接支付以一般预算安排的款项32000元。

(国库支付机构的会计处理)

借:一般预算支出 32000

贷:财政零余额账户存款 32000 (20)财政国库支付执行机构收到代理银行报来的《财政支出日报表》。

其中,以一般预算安排的授权支出为4000元。

经与中国人民银行国库还款凭证核对无误。

(国库支付机构的会计处理)

借:一般预算支出4000

贷:已结报支出4000。