银行会计联行往来与中央银行业务

- 格式:ppt

- 大小:2.35 MB

- 文档页数:104

银行会计?教学大纲一、使用说明〔一〕课程性质银行是现代经济的核心,是国民经济的综合部门。

银行会计成为国民经济的综合会计。

银行会计核算的过程也是银行各项业务的处理过程,因此,该课程最敏感地反映了银行机构开展与业务变化的过程与现状。

银行会计?是会计学的一个分支,是根据会计学的根本原理和根本方法结合银行业务特点而制定的具有特定核算形式和核算方法的专业会计,是一门对金融专业高年级学生开设的专业技能课。

〔二〕教学目的通过本课程的教学,使学生明确银行会计的含义、目标和特点,理解并认识做好银行会计工作对于促进银行各项业务的开展、提高工作效率、改善经营管理的重要意义;掌握银行各项业务的会计核算方法;了解银行会计报表的编制、会计检查与分析方法,提高学生理论联系实际的能力。

使学生具备从事银行会计及相关工作所必需的知识与技能。

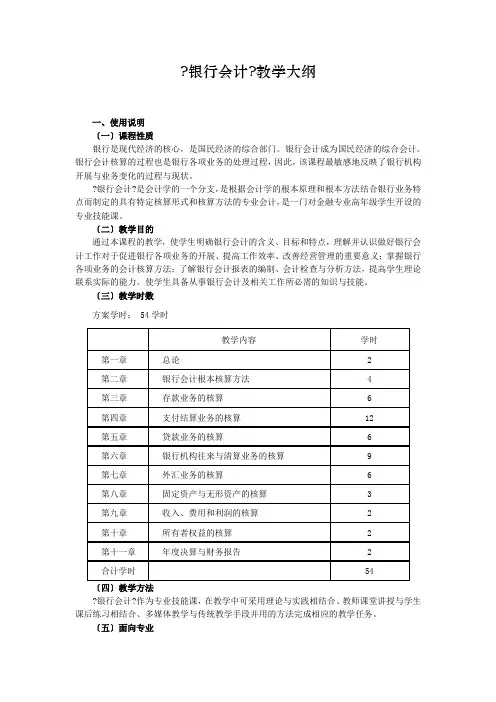

〔三〕教学时数方案学时: 54学时〔四〕教学方法银行会计?作为专业技能课,在教学中可采用理论与实践相结合、教师课堂讲授与学生课后练习相结合、多媒体教学与传统教学手段并用的方法完成相应的教学任务。

〔五〕面向专业本教学大纲适用于我校金融学专业的本科教学工作。

二、教学内容第一章总论〔一〕教学目的与要求通过本章教学,使学生认识银行会计的重要性,明确银行会计的对象、特点及银行会计核算的根本前提、要素和一般原那么,了解做好银行会计工作对促进国民经济开展的重要意义,为以后各章的学习打好根底。

〔二〕教学内容本章主要讲述:银行会计的概念、特点;银行会计核算的根本前提、银行会计要素和一般原那么;银行会计的工作组织。

教学重点:银行会计要素。

教学难点:本章无难点。

第一节银行会计概述一、金融体系简介1、银行体系2、非银行金融机构体系二、银行会计1、概念2、内涵3、特点第二节银行会计核算的根本理论一、银行会计核算的根本前提二、银行会计要素三、银行会计核算的一般原那么第三节银行会计工作的组织一、银行会计机构二、银行会计制度三、银行会计人员〔三〕教学方法与形式采用课堂讲授、多媒体课件教学。