税金

- 格式:ppt

- 大小:751.00 KB

- 文档页数:53

开票的税金怎么算1 首先,发票的税点是不同的,一般发票的税点有很多种,增值税的发票目前一般为17%的税点,也有比这个多的。

帮别人开发票的话,发票是必须要缴纳相应的税金的,那么帮别人开的话,相应的税金往往都应该由所必须要的人进行缴纳税金。

在发票左上方一般也有代开字样。

2 税金的计算,举个例子。

假如对方必须要开产品1000元,那么基本的税金的计算:1000*17%=170元。

那么你收取对方的税金金额就为170元。

3 税点具体是多少,国家是有相关规定的,增值税的税点是往往是17%,很多普票的税点是6%、8%等,依据税点算出税金的金额,从而收取别人具体的税金金额。

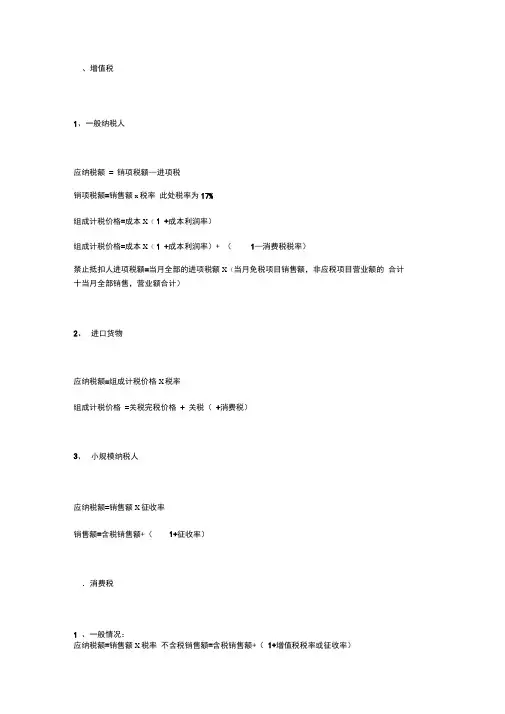

2发票的税点怎么算1、增值税:一般纳税人按销售收入17%缴纳,计算公式为:应纳税额=当期销项税额-当期进项税额;小规模纳税人3%缴纳,应纳税额=销售额征收率;2、城建税按不同地区的纳税人执行不同档次的税率缴纳:纳税义务人所在地在东城区、西城区、崇文区、宣武区范围内的和在朝阳区、海淀区、丰台区、石景区、门头沟区、燕山六个区所属的街道办事处管理范围内的,税率为增值税的7%; 纳税义务人所在地在郊区各县城、镇范围内的,税率为增值税的5%; 纳税义务人所在地不在1、2项范围内的,税率为为增值税的1%;3、教育费附加按缴纳的增值税的3%缴纳;4、地方教育费附加按缴纳的增值税的2%缴纳;5、印花税:购销合同按购销金额的万分之三贴花;帐本按5元/本缴纳(每年启用时);年度按"实收资本'与"资本公积'之和的万分之五缴纳(第一年按全额缴纳,以后按年度增加部分缴纳);6、城镇土地使用税按实际占用的土地面积缴纳(各地规定不一,XX元/平方米);7、房产税按自有房产原值的70%*1.2%缴纳;8、车船税按车辆缴纳(各地规定不一,不同车型税额不同,XX元辆);9、企业所得税按应纳税所得额(调整以后的利润)缴纳:应纳税所得额在3万元(含)以内的适用18%,在3万元至10万元(含)的适用27%,在10万元以上的适用33%(注:2008年起税率为25%);10、发放工资代扣代缴个人所得税。

工程合同中的规费与税金

一、定义与解释

1. 规费:指根据国家及地方有关规定,由承包方代收代缴的费用,包括但不限于社会保险费、住房公积金、环保费等。

2. 税金:指根据国家税法及相关规定,由承包方在提供建筑服务过程中应缴纳的税费,包

括但不限于增值税、企业所得税、城市维护建设税等。

二、规费的计算与支付

1. 规费的计算应依据国家和地方的相关法律法规进行,具体标准以最新的政府文件为准。

2. 承包方应在项目开工前,向发包方提供规费的预算明细表,并在实际发生时及时更新。

3. 发包方应按照合同约定的期限和方式,将规费支付给承包方,由承包方负责代缴。

三、税金的计算与支付

1. 税金的计算应遵循国家税务总局及地方税务局的相关规定,由承包方负责准确计算。

2. 承包方应在每月的固定时间向发包方提供税金的计算报告,并附上相应的税务凭证。

3. 发包方应在收到税金计算报告后的约定时间内,将税款支付给承包方,由承包方负责缴纳。

四、发票的开具与交付

1. 承包方应在收到规费和税款后,依法向发包方开具相应的正规发票。

2. 发票的开具应及时、准确,符合国家税务部门的要求。

3. 发包方在收到发票后应进行核对,并在发现问题时及时通知承包方进行更正。

五、违约责任

1. 如发包方未按约定时间支付规费或税款,应按照合同约定支付违约金。

2. 如承包方未按规定计算、代缴规费和税金,或未按时开具发票,应承担相应的违约责任。

六、其他事项

1. 双方应保持沟通,对于规费和税金的变动情况及时进行协商。

2. 本合同项下的规费与税金条款如遇国家政策调整,双方应及时协商调整合同内容。