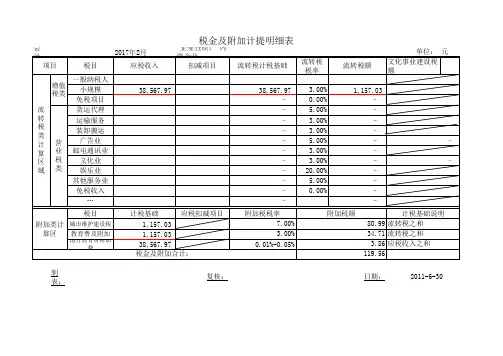

如何计提税金

- 格式:doc

- 大小:162.67 KB

- 文档页数:4

如何计提税金

有关税金分录:

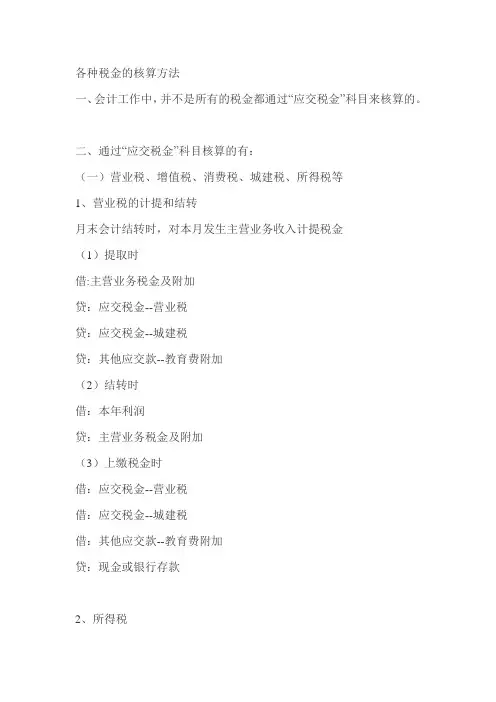

1、营业税、城建税、教育费附加的计提和结转

月末会计结转时,对本月发生主营业务收入计提税金

(1)提取时

借:主营业务税金及附加

贷:应交税金--营业税

贷:应交税金--城建税

贷:其他应交款--教育费附加

(2)结转时

借:本年利润

贷:主营业务税金及附加

(3)上缴税金时

借:应交税金--营业税

借:应交税金--城建税

借:其他应交款--教育费附加

贷:现金或银行存款

2、所得税 1、季末、年末提取所得税时

借:所得税

贷:应交税金--应交所得税

(2)结转所得税

借:本年利润

贷:所得税

(3)上缴时

借:应交税金--应交所得税

贷:银行存款或现金

3、增值税

(1)购货时

借:原材料

借:应交税金--应交增值税(进项税额)

贷:银行存款

(2)销售货物时

借:银行存款

贷:主营业务收入

贷:应交税金--应交增值税(销项税额) (3)上交时

借:应交税金--应交增值税(销项税额-进项税额)

贷:银行存款

4、消费税

(1)计提消费税时

借:主营业务税金及附加

贷:应交税金——应交消费税

(2)上交时

借:应交税金——应交消费税

贷:现金或银行存款

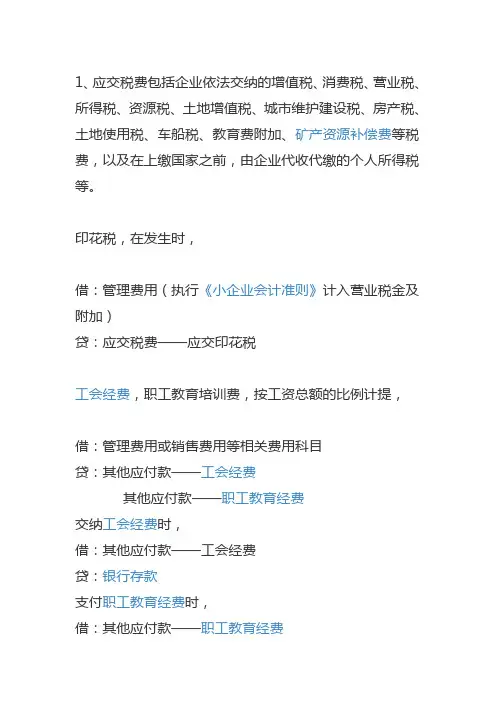

5、代扣代缴个人所得税

(1)支付工资时要代扣个人所得税

借:应付工资

贷:应交税金--个人所得税

贷:现金

(2)上交个人所得税时

借:应交税金--个人所得税

贷:现金或银行存款 6、房产税、印花税、土地使用税、车船使用税不用提取,支付时,直接计入“管理费用--房产税、印花税、土地使用税、车船使用税”科目。