图片 项目二 增值税纳税实务习题与实训参考答案

- 格式:pdf

- 大小:4.72 MB

- 文档页数:18

《企业纳税实务》项目实训二增值税②1、答案:解答:承运方丙收到运费后,开出去的运输发票上的抬头写乙,但发票给甲。

甲在向乙收取货款及代垫运费时将运费发票再转交给乙。

如此,在确定甲的销售额时,这笔代垫运费便可以不用计入。

如果运输发票上的台头不是写的乙或者甲未将发票转交给乙,那么,该代垫运费便需要计入甲的销售额了。

注意:销货的运费是可以按7%计算进项税额的。

上例中,甲请丙运输,抬头开甲,就可以抵扣,如果向乙收取的销售金额中含运费,那是需要按增值税税率计算销项税额的。

抬头开乙,并转交给乙,说明同时符合代垫运费的两个条件,则既不得抵(无凭证),也不作价外费用处理。

2、答案:解答:允许抵扣的进项税额=1 300一[1 000(腐烂)×0.13+200(福利)×0.13+800(招待所)×O.13+50(被盗)×20×O.13]=910(元)3、答案:解答:(1)增值税纳税人兼营非应税劳务的,应分别核算货物或应税劳务和非应税劳务的销售额。

不分别核算或不能准确核算的,其非应税劳务与货物或应税劳务一并征收增值税。

该企业兼营饮食服务取所得的收入由于未能准确核算,应当并入销售额计征增值税(不再征收营业税)。

应纳销项税额=351 000÷(1+17%)×17%=51 000(元)(2)纳税人为销售货物而出租出借包装物收取的押金,单独记账核算的,不并入销售额征税。

但对逾期(以一年为期限)包装物押金,无论是否退还均并入销售额征税。

另外,对销售除啤酒、黄酒外的其他酒类产品收取的包装物押金,无论是否返还以及会计上如何核算,均应并入当期销售额征税。

该企业超过一年的包装物押金金额为:10 000+25 000=35 OOO(元)应纳销项税额=35 000+(1+17%)×17%=5 085.47(元)(3)商业企业购进货物(包括外购货物所支付的运输费用),必须在购进的货物付款后才能申报抵扣进项税额,尚未付款或尚未开出、承兑商业汇票的,其进项税额不得作为纳税人当期进项税额予以抵扣。

项目一走近税收项目二增值税纳税实务(四)实训题1.解答:销项税额=[90 000+1 130÷(1+13%)]×13%=11830(元)进项税额=60 000×13%=7800(元)应纳增值税额=11830-7800=4030(元)2.解答:当月销项税额=1130÷(1+13%)×13%=130(万元)当月应纳税额=130-(78+0.65)=51.35(万元)3.解答:应纳税额=53000÷(1+3%)×3%=1543.69(元)4. 解答:当月销项税额=1 000 000×13%+200 000×13%=156 000(元)当月进项税额=65 000+13 000=78 000(元)当月应纳税额=156 000-78 000=78 000(元)5.当月购进情况:(1)外购甲材料进项税额=1.3万元(2)购进棉花进项税额=5×9%=0.45(万元)(3)购进修理用配件未取得增值税专用发票,进项税额不得抵扣(4)购进机器设备进项税额=2.6万元进项税额合计=1.3+0.45+2.6=4.35(万元)当月销售情况:(1)销售A产品销项税额=60×13%=7.8(万元)(2)销售B产品销项税额=[5+0.113÷(1+13%)] ×13%=0.663(万元)(3)销售A产品给小规模纳税人销项税额=5.65÷(1+13%)×13%=0.65(万元)销项税额合计=7.8+0.663+0.65=9.113(万元)本月应纳税额=9.113-4.35=4.763(万元)6.解答:进口环节应纳增值税税额=(1400+140)×13%=200.2(万元)国内销售环节应纳增值税税额=3600×13%-200=267.8(万元)项目三消费税纳税实务(四)实训题1.解答:当月消费税=[50+5.65÷(1+13%)]×15%=8.25(万元)2.解答:进口环节应纳消费税=(180+36)÷(1-3%)×3%=6.68(万元)3.解答:摩托车是从价定率征收消费税的应税消费品,其计征消费税与增值税的销售额一致,均应包括价外费用,但不包括收取的增值税税额;在组价情况下,成本利润率应按消费税规定,而不是增值税的10%,外购轮胎生产摩托车不属于消费税扣税范围,但购进时支付的增值税符合抵扣条件,准予从当期销项税额中扣减。

工程一纳税准备工作习题与实训参考答案一、单项选择题1.【答案】A【分析】持外管证的纳税人应当到所在地主管税务机关办理报验登记,故B 错误;税务登记与工商登记是不同的登记制度,C错误;外出经营报验登记与变更登记同属于税务登记,故D错误。

2.【答案】C【分析】在我国,税务机关是税收征管的主管机关,国务院税务主管部门主管全国税收征收管理工作,地方各级国家税务局和地方税务局应当按照国务院规定的税收征收管理范围分别进行征收管理。

3.【答案】B【分析】经营地税务机关核对资料,发现纳税人存在欠缴税款、多缴〔包括预缴、应退未退〕税款等未办结事项的,及时制发?税务事项通知书?,通知纳税人办理。

应选B。

4.【答案】D【分析】纳税人应当在办理注销工商登记前,依法向国税或地税任何一方主管税务机关提出清税申请,填写清税申报表,并根据主管税务机关的要求提交有关证件、资料,故AB正确;税务机关受理清税申请后,企业清税申报信息同时传递给另一方税务机关,国税、地税税务主管机关按照各自职责分别进行清税,故C正确;清税完毕后一方税务机关及时将本部门的清税结果信息反应给受理税务机关,由受理税务机关根据国税、地税清税结果向纳税人统一出具?清税证明?,故D错误。

5.【答案】D【分析】从事生产、经营的纳税人到外省临时从事生产、经营活动的,应当持外管证,向营业地税务机关报验登记,接受税务管理。

6.【答案】A【分析】需要跨省税务机关管辖区域临时从事生产、经营活动的纳税人,应当在外出生产经营以前,向主管税务机关提出申请,如实填写外出经营活动税收管理证明申请表。

7.【答案】A【分析】纳税人在省税务机关管辖区域内跨县〔市〕经营的,是否开具?外管证?由省税务机关自行确定。

8.【答案】C【分析】纳税人应当自?外管证?签发之日起30日内,持?外管证?向经营地税务机关报验登记,并接受经营地税务机关的管理。

9.【答案】B【分析】.纳税人外出经营活动结束,应当向经营地税务机关填报外出经营活动情况申报表,并结清税款。

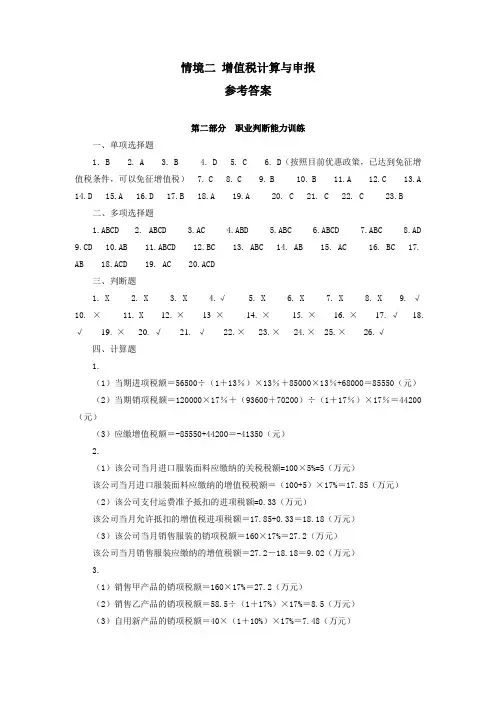

情境二增值税计算与申报参考答案第二部分职业判断能力训练一、单项选择题1.B 2. A 3. B 4. D 5. C 6. D(按照目前优惠政策,已达到免征增值税条件,可以免征增值税) 7. C 8. C 9. B 10. B 11.A 12.C 13.A14.D 15.A 16.D 17.B 18.A 19.A 20. C 21. C 22. C 23.B二、多项选择题1.ABCD2. ABCD3.AC4.ABD5.ABC6.ABCD7.ABC8.AD9.CD 10.AB 11.ABCD 12.BC 13. ABC 14. AB 15. AC 16. BC 17. AB 18.ACD 19. AC 20.ACD三、判断题1. X2. X3. X4.√5. X6. X7. X8. X9. √10. × 11. X 12.×13×14.×15.×16.×17.√18. √19.×20.√21. √ 22.× 23.× 24.× 25.× 26.√四、计算题1.(1)当期进项税额=56500÷(1+13%)×13%+85000×13%+68000=85550(元)(2)当期销项税额=120000×17%+(93600+70200)÷(1+17%)×17%=44200(元)(3)应缴增值税额=-85550+44200=-41350(元)2.(1)该公司当月进口服装面料应缴纳的关税税额=100×5%=5(万元)该公司当月进口服装面料应缴纳的增值税税额=(100+5)×17%=17.85(万元)(2)该公司支付运费准予抵扣的进项税额=0.33(万元)该公司当月允许抵扣的增值税进项税额=17.85+0.33=18.18(万元)(3)该公司当月销售服装的销项税额=160×17%=27.2(万元)该公司当月销售服装应缴纳的增值税额=27.2-18.18=9.02(万元)3.(1)销售甲产品的销项税额=160×17%=27.2(万元)(2)销售乙产品的销项税额=58.5÷(1+17%)×17%=8.5(万元)(3)自用新产品的销项税额=40×(1+10%)×17%=7.48(万元)(4)外购货物应抵扣的进项税额=20.4+0.66=21.06(万元)(5)外购免税农产品应抵扣的进项税额=(60×13%+1.1)×(1-20%)=7.12(万元)(6)增值税税额=27.2+8.5+7.48-21.06-7.12=15(万元)4.增值税税额=2850×120×17%-30600-17000=10540(元)5.增值税税额=102000-25500+200×(80+135)×17%=83810(元)6.销项税额=50×8000×17%+6000×20×(1+10%)×17%+6000×(1+10%)×17%=91562(元)进项税额转出=50000×17%+10000×17%+8×2000×17%=12920(元)应纳税额=91562-(70000-12920)=34482(元)7.销项税额=(23400+11700)÷117%×17%+1200000×17%+(234000+5850+117)÷117%×17%=243967(元)进项税额转出=20000×17%=3400(元)进项税额=34000+17000+8500=59500(元)应纳增值税额=243967-59500+3400=187867(元)8.(1)当期不予抵扣或退税的税额48000×6.5×(17%-15%)=6240(元)(2)当期应纳税额=800000×17%-(152000-6240)= -9760(元)由于没有期初余额,期末留低税额为9760元。