2013年经济形势分析与2014年经济形势判断

- 格式:docx

- 大小:1.33 MB

- 文档页数:18

2013年经济形势分析与2014年经济形势判断

作者:许宪春

来源:《全球化》 2014年第2期

摘要:本文包括两部分内容,第一部分是对2013年经济形势进行分析,包括从生产和需求两个角度对2013年的经济增长形势进行分析;从季度、月度居民消费价格变动和居民消费价格变动与相关价格变动关系角度对2013年的通货膨胀形势进行分析;探讨2013年经济运行中的一些基本特点。第二部分是对2014年经济形势进行初步判断,包括从生产和需求两个角度对2014年经济增长形势进行初步判断;通过对影响居民消费价格变动的若干因素分析,对2014年通货膨胀形势进行初步判断。

关键词:经济增长 通货膨胀 形势分析

作者简介:许宪春,国家统计局副局长。

一、2013年经济形势分析

2013年,我国经济保持平稳增长,居民消费价格保持温和上涨。

(一)经济增长形势分析

本文从两个角度对2013年我国经济增长形势进行分析。一是从生产的角度,也就是从国民经济主要行业增加值变动的角度进行分析;二是从需求的角度,也就是从消费、投资和净出口需求变动的角度进行分析。

1.生产走势分析

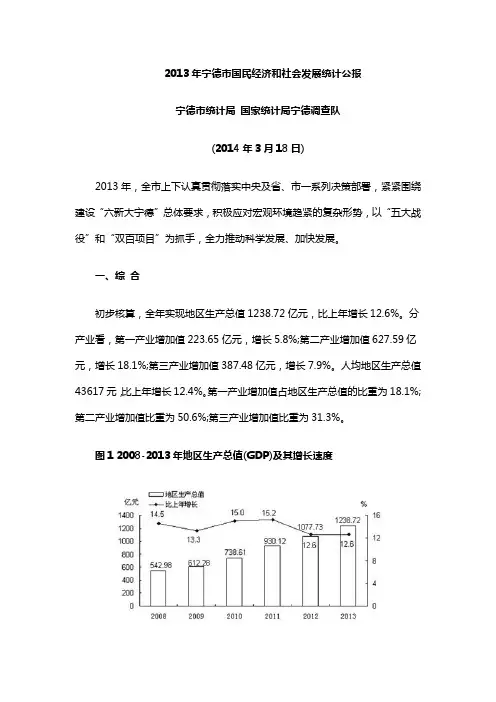

2013年,我国国内生产总值达到568845亿元,增长7. 7%,增速与2012年持平。其中,第一产业增加值56957亿元,增长4. 0%,增速比2012年回落0.5个百分点;第二产业增加值249684亿元,增长7. 8%,增速比2012年回落0.1个百分点;第三产业增加值262204亿元,增长8.3%,增速比2012年回升0.2个百分点。

(1)经济总体保持平稳增长。2013年一至四季度,我国经济同比分别增长7.7%、7. 5%、7.8%和7.7%。二季度增速最低,三季度增速最高,一、四季度持平,最高增速与最低增速之间仅相差0.3个百分点。2012年一至四季度,我国经济同比分别增长7. 9%、7. 4%、7.3%和7.8%。前三季度增速逐季回落,四季度增速回升,一季度增速最高,三季度增速最低,最高增速与最低增速之间相差0.6个百分点。可见,2012、2013年我国经济保持平稳增长,与2008年国际金融危机爆发后前四年的经济增长表现形成比较鲜明的对比(见图1)。

从图1可以看出,2008年以来,我国季度经济增速明显地表现为四个不同的阶段:第一阶段,2008年一季度至2009年一季度,经济增速逐季快速下降,从2008年一季度的11. 3%下降到2009年一季度的6.6%;第二阶段,2009年二季度至2010年一季度,经济增速逐季快速上升,从2009年一季度的6. 6%上升到2010年一季度的12.1%;第三阶段,2010年二季度至2012年一季度,经济增速先是快速下降,然后是比较缓慢地下降,从2010年一季度的12.1%下降到2012年一季度的7.9%;第四阶段,2012年二季度至2013年四季度,经济保持平稳增长,增速位于7. 3%至7.8%之间。

(2)工业保持平稳增长。工业增速主要决定于规模以上工业增速。2013年,我国规模以上工业增长9. 7%,比2012年回落了0.3个百分点。其中一至四季度同比分别增长9. 5%、9.1%、10.1%和10. 0%。二季度增速最低,三季度增速最高,最低增速与最高增速之间相差1个百分点。实际上,2012年二季度至2013年四季度,规模以上工业增速一直位于9. 1%-10.1%区间,所以,这期间我国规模以上工业保持平稳增长,与国际金融危机爆发后前4年的规模以上工业增速的波动幅度形成鲜明的对比(见图2)。

从图2可以看出,除了波动幅度不同外,规模以上工业季度增速走势与经济总体非常类似,2008年以来,明显地表现为四个不同的增长阶段:第一阶段,2008年一季度至2009年一季度,规模以上工业增速逐季快速下降,从2008年一季度的16. 4%下降到2009年一季度的5.1%;第二阶段,2009年二季度至2010年一季度,规模以上工业增速逐季快速上升,从2009年一季度的5.1%上升到2010年一季度的19.6%;第三阶段,2010年二季度至2012年二季度,规模以上工业增速先是快速下降,然后是比较缓慢地下降,从2010年一季度的19.6%下降到2012年二季度的9.5%;第四阶段,2012年三季度至2013年四季度,规模以上工业保持平稳增长,增速位于9.1%至10.1%之间。

从月度看,2013年,规模以上工业最低增速为3月份和6月份的8. 9%,最高增速为8月份的10. 4%,最高增速与最低增速仅相差1.5个百分点。实际上,2012年4月份以来,规模以上工业增速始终保持在这一区间。所以,从月度看,2012年4月份以来,规模以上工业保持平稳增长,与国际金融危机爆发后前4年的规模以上工业增速的波动幅度形成鲜明的对比(见图3)。

(3)建筑业保持平稳增长。2013年,建筑业增长9.5%,比2012年上升0.2个百分点。其中,一至四季度同比分别增长9. 8%、9.5%、9.8%和9.2%。一、三季度增速持平,二季度增速比一季度回落0.3个百分点,四季度增速比三季度回落0.6个百分点,最高增速与最低增速仅相差0.6个百分点。2012年一至四季度,建筑业同比分别增长9. 8%、9.1%、9.3%和9. 4%。所以,2012、2013年建筑业增速与国际金融危机爆发后最初几年增速的波动幅度相比,显得相当平稳(见图4)。

(4)第三产业保持平稳增长。2013年一至四季度,第三产业分别增长8.3%、8.3%、8. 4%和8.1%。前两个季度增速持平于8.3%,三季度增速略有上升,四季度增速略有回落,最高增速与最低增速之间仅相差0.3个百分点。2012年一至四季度,第三产业分别增长7.4%、7. 9%、8.2%和8.4%,增速逐季平稳上升。近两年第三产业增速与国际金融危机爆发后最初几年增速的波动幅度相比,显得比较平稳(见图5)。

综上所述,从经济总体看,2013年我国经济增速与2012年持平;2013年当年保持平稳增长。从一些重要行业看,与2012年相比,2013年工业增速略有回落,建筑业和第三产业增速略有回升;2013年,工业、建筑业和第三产业均保持平稳增长。

2.需求走势分析

(1)居民消费支出保持平稳增长。居民消费支出包括农村居民消费支出和城镇居民消费支出。住户调查中的农村居民人均消费支出增速在很大程度上决定了年度农村居民消费支出增长趋势;住户调查中的农村居民人均现金消费支出增速在很大程度上决定了季度农村居民消费支出增长趋势①;住户调查中的城镇居民人均消费支出增速在很大程度上决定了年度和季度城镇居民消费支出增长趋势②。

2013年,农村居民人均消费支出名义增长12.1%,实际增长9.0%,分别比2012年回落1.1和1.4个百分点。一季度、上半年、前三季度和全年,农村居民人均现金消费支出同比名义增速分别为12. 9%、12. 8%、13. 8%和12.9%;同比实际增速分别为10.1%、10. 0%、10. 8%和9.8%。所以,2013年农村居民人均消费支出的名义增速和实际增速都低于2012年,但2013年年内,无论是名义值还是实际值,农村居民人均现金消费支出都保持平稳增长,并且仍处于历史上较快增长水平(见图6)。

2013年,城镇居民人均消费支出名义增长8.1%,实际增长5. 4%,名义增速比2012年回落1.9个百分点,实际增速回落1.7个百分点。其中,一季度、上半年和前三季度,城镇居民人均消费支出同比名义增速分别为7. 3%、7.2%和7.6%,同比实际增速分别为4. 8%、4.7%和5.0%。因此,2013年城镇居民人均消费支出的名义增速和实际增速都低于2012年;但2013年年内,无论是名义值还是实际值,城镇居民人均消费支出都保持平稳增长(见图7)。

2013年,农村居民人均消费支出和城镇居民人均消费支出名义增速和实际增速都低于2012年,所以,2013年居民消费支出名义增速和实际增速均低于2012年。2013年年内,农村居民人均现金消费支出保持平稳较快增长,城镇居民人均消费支出保持平稳增长,所以,居民消费支出保持平稳增长。

(2)政府消费支出增速前三季度逐季回落,四季度有所回升。2013年一季度、上半年、前三季度和全年,全国财政支出同比名义增速分别为12.1%、10. 8%、8.8%和9.3%0,前三季度增速逐季回落,四季度增速有所回升。据测算,2013年政府消费支出增速与财政支出②增速趋势一致,但增幅明显低于财政支出。

(3)固定资本形成总额保持平稳较快增长。在我国,反映固定资本投资需求的指标有两个,一个是针对固定资产投资项目管理需要设置的专业统计指标,称为全社会固定资产投资[月度是固定资产投资(不含农户)];一个是支出法GDP的构成部分,即固定资本形成总额。严格讲,反映固定资本投资需求的指标是后者,而不是前者。这两个指标在基本用途、口径范围、资料来源、计算方法和数据表现上都存在区别⑧,但两者基本上保持相同的变化趋势。所以,仅从固定资本投资需求的变动趋势角度讲,不妨用前者作替代分析。

2013年,固定资产投资(不含农户)名义增长19. 6%,实际增长19.2%,名义增速比2012年回落1.0个百分点,实际增速回落0.1个百分点。其中,一季度、上半年和前三季度固定资产投资(不含农户)名义增速分别为20. 9%、20.1%和20. 2%,实际增速分别为20. 7%、20.1%和20. 2%。所以无论是名义增速还是实际增速,2013年固定资产投资都保持平稳较快增长(见图8),因此固定资本形成总额也保持平稳较快增长。

制造业投资、基础设施投资和房地产开发投资是固定资产投资的重要组成部分。2013年一季度、上半年、前三季度和全年制造业投资分别增长18. 7%、17.1%、18.5%和18.5%;基础设施投资分别增长26.9%、25. 3%、25.1%和21.2%;房地产开发投资分别增长20.2%、 20. 3%、19. 7%和19. 8%。这三大部分投资增速由前几年的较大幅度波动逐渐走向稳定(见图9)。其中,制造业投资增速稳定在18%左右,房地产开发投资增速稳定在20%左右,基础设施投资增速逐季平稳回落。