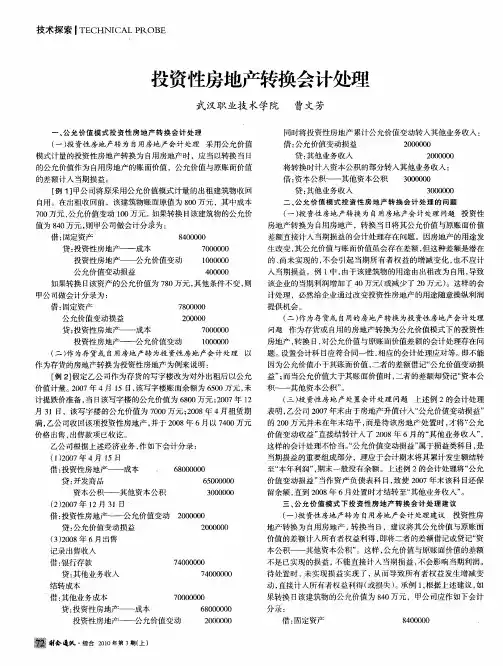

《投资性房地产处置的会计处理》

- 格式:docx

- 大小:15.78 KB

- 文档页数:4

《投资性房地产处置的会计处理》

一、投资性房地产处置的会计处理概述

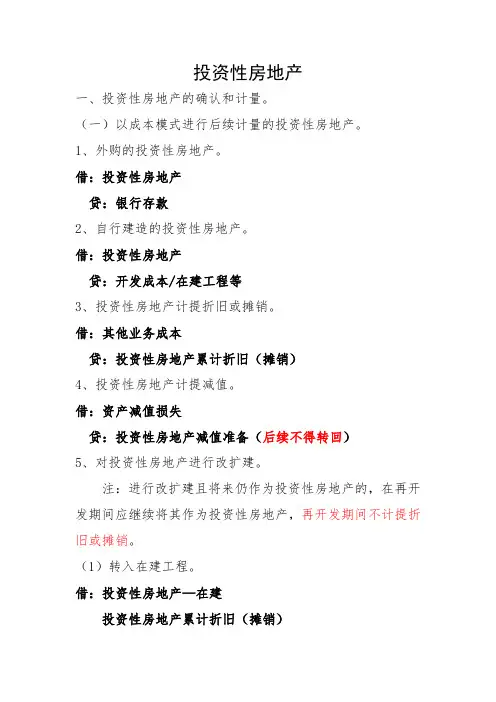

投资性房地产的处置在会计处理中具有重要意义。不同的计量模式会导致不同的会计处理方式,这对于准确反映企业的财务状况和经营成果至关重要。

在成本模式下,投资性房地产的处置相对较为简单。企业将投资性房地产出售时,通过

“其他业务收入” 和 “其他业务成本” 科目进行核算。收到处置收入时,借记 “银行存款”,贷记

“其他业务收入” 和 “应交税费 —— 应交增值税销项税或简易计税”;结转投资性房地产账面价值时,借记 “其他业务成本”,“投资性房地产累计折旧”,贷记 “投资性房地产”。同时,还需考虑相关税费,如 “税金及附加” 等科目。

而在公允价值模式下,会计处理则较为复杂。收到处置收入时,同样借记 “银行存款”,贷记 “其他业务收入” 和 “应交税费 — 应交增值税 (销项税额)”。结转成本时,借记 “其他业务成本”,贷记 “投资性房地产 —— 成本” 和 “—— 公允价值变动(也可能在借方)”。此外,还需将累计公允价值变动转入其他业务成本,借记 “公允价值变动损益”,贷记 “其他业务成本”(或相反);将转换时原计入其他综合收益的部分转入其他业务成本,借记 “其他综合收益”,贷记

“其他业务成本”。

总之,不同计量模式下的投资性房地产处置会计处理存在明显差异,企业应根据实际情况选择合适的计量模式,并正确进行会计处理,以确保财务报表的真实性和准确性。

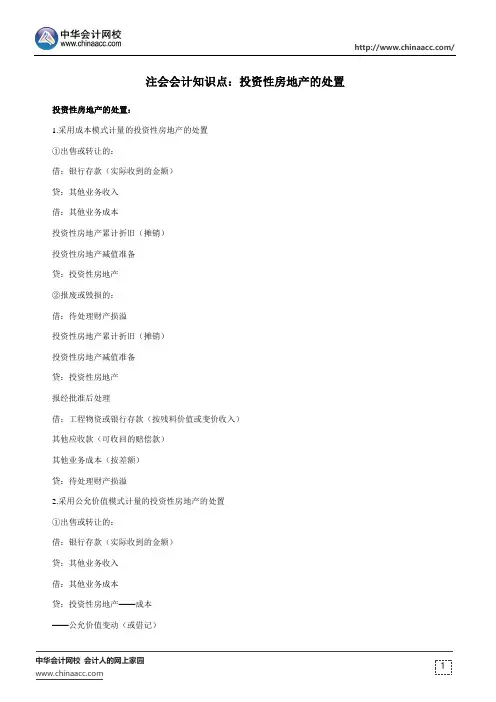

二、成本模式下的处置会计处理

(一)处置分录及流程

在成本模式计量条件下,投资性房地产处置的会计分录如下:

1. 收到处置收入时:

◦ 借:银行存款

◦ 贷:其他业务收入

◦ 应交税费 — 应交增值税(销项税额)。

2. 结转投资性房地产成本时:

◦ 借:其他业务成本

◦ 投资性房地产 — 累计折旧(摊销) ◦ 投资性房地产减值准备

◦ 贷:投资性房地产。

整个处置流程清晰明了。首先确认处置收入,将其计入其他业务收入,同时计算应交增值税。然后,在结转成本环节,将投资性房地产的账面价值,包括累计折旧和减值准备,从投资性房地产账户转出,计入其他业务成本。

(二)税务处理要点

在成本模式下,投资性房地产处置在税务方面有以下规定及处理方法。

投资性房地产处置时,需要将处置收入扣除其账面价值和相关税费(例如土地增值税,但不包括增值税)后的金额计入当期损益。税务处理上,投资性房地产转让所得为转让房地产的收入与其计税基础的差额。与会计准则不同的是,税法允许按公允价值模式计量的投资性房地产仍应计提折旧或摊销,并在税前扣除。

对于成本模式计量的投资性房地产,其税务处理相对较为直接。在计算应纳税所得额时,企业应按照税法规定调整会计处理与税法规定不一致的地方,确保税务申报的准确性。例如,对于投资性房地产的折旧,会计上按照成本模式计量时,已计提的折旧在会计利润中扣除。而在税务处理上,需根据税法规定的折旧方法和年限进行调整,以确定可在税前扣除的折旧金额。

三、公允价值模式下的处置会计处理

(一)处置分录及流程

在公允价值模式计量条件下,投资性房地产处置的会计分录较为复杂。

1. 收到处置收入时:

◦ 借:银行存款

◦ 贷:其他业务收入

◦ 应交税费 — 应交增值税 (销项税额)。

2. 结转成本时:

◦ 借:其他业务成本

◦ 贷:投资性房地产 —— 成本

◦ 投资性房地产 —— 公允价值变动(可能在借方)。

3. 将累计公允价值变动转入其他业务成本:

◦ 借:公允价值变动损益(或贷方) ◦ 贷:其他业务成本(或借方)。

4. 将转换时原计入其他综合收益的部分转入其他业务成本:

◦ 借:其他综合收益

◦ 贷:其他业务成本。

整个处置流程首先是确认处置收入,计入其他业务收入并计算应交增值税。然后结转成本,将投资性房地产的成本和公允价值变动从相应账户转出。接着,根据累计公允价值变动情况调整其他业务成本,最后将转换时原计入其他综合收益的部分也转入其他业务成本。

(二)税务处理要点

在公允价值模式下,投资性房地产处置的税务处理与会计准则存在一定差异。

会计准则规定,采用公允价值模式计量的投资性房地产,不对其计提折旧或进行摊销,应当以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。而税法遵循历史成本原则,将投资性房地产作为一般固定资产或无形资产对待。

在税务处理上,企业以公允价值计量的投资性房地产,持有期间公允价值的变动不计入应纳税所得额,在实际处置或结算时,处置取得的价款扣除其历史成本后的差额应计入处置或结算期间的应纳税所得额。

例如,某企业拥有一项公允价值模式计量的投资性房地产,初始成本为 800 万元,在持有期间公允价值上升至 1000 万元,会计上确认了 200 万元的公允价值变动损益,但在税务处理上,这 200 万元不计入应纳税所得额。当该投资性房地产以 1200 万元的价格出售时,税法允许扣除的历史成本为 800 万元,处置取得的价款 1200 万元扣除历史成本后的差额 400 万元应计入处置期间的应纳税所得额。

对于这种差异,企业在进行税务申报时,需要进行相应的调整。确保税务处理符合税法规定,同时准确反映企业的实际税负情况。

四、投资性房地产处置对财务报表的影响

(一)对资产负债表的影响

投资性房地产处置会导致资产负债表上的投资性房地产账户减少,同时相关的累计折旧和累计摊销也会减少。例如,企业拥有一项初始成本为 1000 万元的投资性房地产,在处置后,该资产从资产负债表中移除。这会使企业的非流动资产减少,进而影响总资产的规模。此外,如果处置投资性房地产涉及到相关借款的偿还,也会使资产负债表上的负债减少。

(二)对利润表的影响 在公允价值模式下,投资性房地产的处置会影响利润表。当投资性房地产处置时,其公允价值与成本之间的差额将计入利润表,成为处置收益或处置损失。例如,某企业以公允价值模式计量的投资性房地产,初始成本为 800 万元,处置时公允价值为 1000 万元,那么 200 万元的差额将计入利润表,增加企业的净利润。同时,累计公允价值变动损益也会转入其他业务成本,进而影响利润表。

(三)对现金流量表的影响

投资性房地产处置时,在现金流量表中,处置投资性房地产收到的现金计入 “处置固定资产、无形资产和其他长期资产收回的现金净额” 项目,反映的是处置资产所收到的现金减去为处置这些资产而支付的有关费用后的净额。这会使企业的投资活动现金流入增加。在公允价值模式计量下,如果投资性房地产的价值增加,会增加房地产租金收入,该收入会被列入现金流量表的经营活动部分的现金流入项;反之则减少。例如,某企业处置投资性房地产收到现金

500 万元,支付相关费用 50 万元,那么在现金流量表中 “处置固定资产、无形资产和其他长期资产收回的现金净额” 项目将增加 450 万元。

五、投资性房地产处置的账务处理总结

投资性房地产的处置在会计处理中需要根据不同的计量模式进行准确的账务处理。在成本模式下,处置相对简单,主要通过 “其他业务收入” 和 “其他业务成本” 科目进行核算,同时考虑累计折旧和减值准备的结转。在税务处理方面,需将处置收入扣除账面价值和相关税费后计入当期损益,且税法允许按成本模式计量的投资性房地产计提折旧在税前扣除,并需根据税法规定调整与会计处理不一致的地方。

公允价值模式下,账务处理较为复杂,涉及多个科目之间的结转,包括累计公允价值变动和原计入其他综合收益部分的转入。税务处理上,会计准则与税法存在差异,税法遵循历史成本原则,持有期间公允价值变动不计入应纳税所得额,实际处置时以处置价款扣除历史成本后的差额计入应纳税所得额。

准确处理投资性房地产的处置账务至关重要。一方面,它能够真实反映企业的财务状况和经营成果,为投资者、债权人等利益相关者提供准确的财务信息。另一方面,在税务申报时,正确的账务处理能够确保企业符合税法规定,避免税务风险。

例如,企业在进行投资性房地产处置时,若账务处理不当,可能导致财务报表数据不准确,影响投资者对企业的价值判断。同时,税务处理不符合规定可能面临税务稽查和罚款等风险。

总之,企业应根据实际情况选择合适的计量模式,并严格按照会计准则和税法规定进行投资性房地产处置的账务处理,以确保财务报表的真实性、准确性和合规性。