预交新型墙体材料专项基金登记表

- 格式:xls

- 大小:25.00 KB

- 文档页数:1

新型墙体材料专项基金征收使用管理办法财政部国家发展改革委关于印发《新型墙体材料专项基金征收使用管理办法》的通知财综[2007]77号各省、自治区、直辖市财政厅(局)、发展改革委、经委(经贸委):为加强和改进新型墙体材料专项基金征收使用管理,加快推广新型墙体材料,根据国务院有关规定,财政部、国家发展改革委重新修订了《新型墙体材料专项基金征收使用管理办法》,现予以发布,请遵照执行。

附件:一、新型墙体材料专项基金征收使用管理办法二、新型墙体材料目录1附件一:新型墙体材料专项基金征收使用管理办法第一章总则第一条为加强新型墙体材料专项基金征收使用管理~加快推广新型墙体材料~促进节约能源和保护耕地~根据《国务院办公厅关于进一步推进墙体材料革新和推广节能建筑的通知》,国办发[2005]33号,和有关政府性基金管理规定~制定本办法。

第二条新型墙体材料专项基金属于政府性基金~全额纳入地方财政预算管理~实行专款专用~年终结余结转下年安排使用。

第三条新型墙体材料专项基金征收使用管理政策由财政部会同国家发展改革委统一制定~由地方各级财政部门和新型墙体材料行政主管部门负责组织实施~由地方各级墙体材料革新办公室具体负责征收和使用管理。

.第四条新型墙体材料专项基金征收、使用和管理应当接受财政、审计和新型墙体材料行政主管部门的监督检查。

第二章征收第五条凡新建、扩建、改建建筑工程未使用《新型墙体材2料目录》规定的新型墙体材料的建设单位,以下简称“建设单位”,~应按照本办法规定缴纳新型墙体材料专项基金。

《新型墙体材料目录》详见附件二。

第六条未使用新型墙体材料的建筑工程~由建设单位在工程开工前~按照规划审批确定的建筑面积以及每平方米最高不超过10元的标准~预缴新型墙体材料专项基金。

在主体工程竣工后30日内~凭招投标预算书确定的新型墙体材料用量以及购进新型墙体材料原始凭证等资料~经原预收新型墙体材料专项基金的墙体材料革新办公室和地方财政部门核实无误后~办理新型墙体材料专项基金清算手续~实行多退少补。

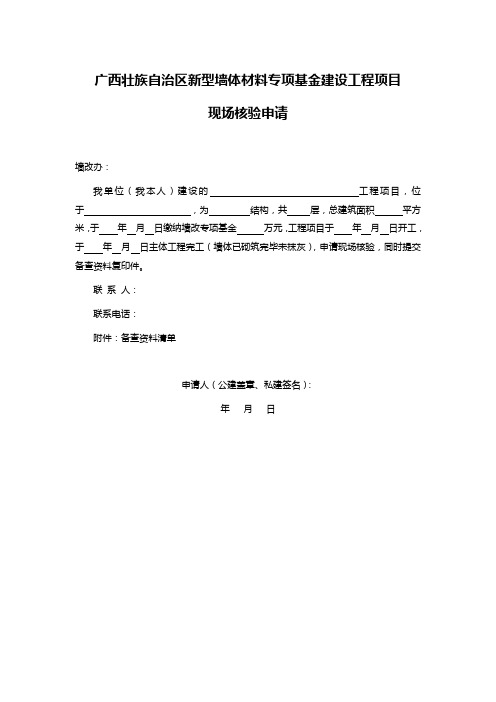

广西壮族自治区新型墙体材料专项基金建设工程项目

现场核验申请

墙改办:

我单位(我本人)建设的工程项目,位于,为结构,共层,总建筑面积平方米,于年月日缴纳墙改专项基金万元,工程项目于年月日开工,于年月日主体工程完工(墙体已砌筑完毕未抹灰),申请现场核验,同时提交备查资料复印件。

联系人:

联系电话:

附件:备查资料清单

申请人(公建盖章、私建签名):

年月日

附件

备查材料清单

1、施工许可证;

2、墙改基金收缴专用凭证;

3、内、外墙体材料设计图纸,如建设工程变更改墙体材料设计的,需提审图机构审图意见说明;

4、《广西壮族自治区新型墙体材料认定证书(副本)》(复印件加盖砖厂红章);

5、施工单位购买新型墙体材料的发票(或相关证明);

6、新型墙体材料进入施工现场后的见证检测报告;

7、新型墙体材料进场报验单;

8、砌体分项工程验收记录;

9、建设工程项目预算书和工程项目预算书中墙体材料用量部分复印件。

注:以上材料复印件加盖相关单位公章,证明与原件相符(验原件,收复印件)。

《新型墙体材料专项基金征收使用管理办法》CZ06503-0202-2007-0001制发机关:财政部、国家发展改革委成文日期:2007年12月27日标题:《新型墙体材料专项基金征收使用管理办法》新型墙体材料专项基金征收使用管理办法第一章总则第一条为加强新型墙体材料专项基金征收使用管理,加快推广新型墙体材料,促进节约能源和保护耕地,根据《国务院办公厅关于进一步推进墙体材料革新和推广节能建筑的通知》(国办发[2005]33号)和有关政府性基金管理规定,制定本办法。

第二条新型墙体材料专项基金属于政府性基金,全额纳入地方财政预算管理,实行专款专用,年终结余结转下年安排使用。

第三条新型墙体材料专项基金征收使用管理政策由财政部会同国家发展改革委统一制定,由地方各级财政部门和新型墙体材料行政主管部门负责组织实施,由地方各级墙体材料革新办公室具体负责征收和使用管理。

第四条新型墙体材料专项基金征收、使用和管理应当接受财政、审计和新型墙体材料行政主管部门的监督检查。

第二章征收第五条凡新建、扩建、改建建筑工程未使用《新型墙体材料目录》规定的新型墙体材料的建设单位(以下简称建设单位),应按照本办法规定缴纳新型墙体材料专项基金。

《新型墙体材料目录》详见附件2.第六条未使用新型墙体材料的建筑工程,由建设单位在工程开工前,按照规划审批确定的建筑面积以及每平方米最高不超过10元的标准,预缴新型墙体材料专项基金。

在主体工程竣工后30日内,凭招投标预算书确定的新型墙体材料用量以及购进新型墙体材料原始凭证等资料,经原预收新型墙体材料专项基金的墙体材料革新办公室和地方财政部门核实无误后,办理新型墙体材料专项基金清算手续,实行多退少补。

新型墙体材料专项基金不得向施工单位重复收取,也不得在墙体材料销售环节征收,严禁在新型墙体材料专项基金外加收任何名目的保证金或押金。

新型墙体材料专项基金的具体征收标准,由各省、自治区、直辖市财政部门会同同级新型墙体材料行政主管部门依照本条规定并结合本地实际情况制定,报经同级人民政府批准执行。

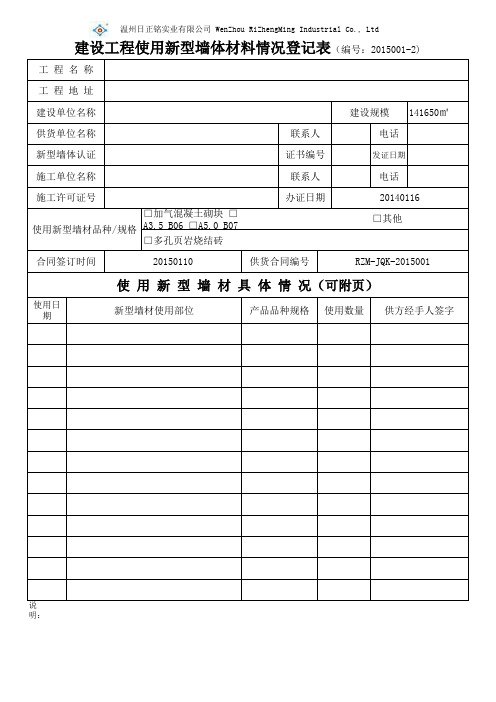

141650㎡电话发证日期电话□加气混凝土砌块 □A3.5 B06 □A5.0 B07□多孔页岩烧结砖

说明:

1、本登记表作为墙改费退费的重要依据,填报人员应认真严谨,如实填写;

2、本登记表一式二份,由供货单位填写,施工单位留档一份,无供货单位盖章无效;

3、施工单位应提前向供货单位提供使用单位工程计划,及时向供货单位通报工程进度;

4、供货单位及时跟进施工单位施工进度,如实填写报表资料,采集现场图片资料(打印后附于本表)。

工 程 地 址

建设单位名称

建设规模 温州日正铭实业有限公司 WenZhou RiZhengMing Industrial Co., Ltd

建设工程使用新型墙体材料情况登记表(编号:2015001-2)

工 程 名 称

供货单位名称

联系人新型墙体认证

证书编号施工单位名称

联系人施工许可证号

办证日期20140116□其他

合同签订时间20150110供货合同编号RZM-JQK-2015001使 用 新 型 墙 材 具 体 情 况(可附页)

使用日期新型墙材使用部位产品品种规格使用数量供方经手人签字使用新型墙材品种/规格。

财政部国家发展改革委关于印发《新型墙体材料专项基金征收使用管理办法》的通知财综[2007]77号各省、自治区、直辖市财政厅(局)、发展改革委、经委(经贸委):为加强和改进新型墙体材料专项基金征收使用管理,加快推广新型墙体材料,根据国务院有关规定,财政部、国家发展改革委重新修订了《新型墙体材料专项基金征收使用管理办法》,现予以发布,请遵照执行。

附件:一、新型墙体材料专项基金征收使用管理办法二、新型墙体材料目录二��七年十二月十七日附件一:新型墙体材料专项基金征收使用管理办法第一章总则第一条为加强新型墙体材料专项基金征收使用管理,加快推广新型墙体材料,促进节约能源和保护耕地,根据《国务院办公厅关于进一步推进墙体材料革新和推广节能建筑的通知》(国办发[2005]33号)和有关政府性基金管理规定,制定本办法。

第二条新型墙体材料专项基金属于政府性基金,全额纳入地方财政预算管理,实行专款专用,年终结余结转下年安排使用。

第三条新型墙体材料专项基金征收使用管理政策由财政部会同国家发展改革委统一制定,由地方各级财政部门和新型墙体材料行政主管部门负责组织实施,由地方各级墙体材料革新办公室具体负责征收和使用管理。

第四条新型墙体材料专项基金征收、使用和管理应当接受财政、审计和新型墙体材料行政主管部门的监督检查。

第二章征收第五条凡新建、扩建、改建建筑工程未使用《新型墙体材料目录》规定的新型墙体材料的建设单位(以下简称“建设单位”),应按照本办法规定缴纳新型墙体材料专项基金。

《新型墙体材料目录》详见附件二。

第六条未使用新型墙体材料的建筑工程,由建设单位在工程开工前,按照规划审批确定的建筑面积以及每平方米最高不超过10元的标准,预缴新型墙体材料专项基金。

在主体工程竣工后30日内,凭招投标预算书确定的新型墙体材料用量以及购进新型墙体材料原始凭证等资料,经原预收新型墙体材料专项基金的墙体材料革新办公室和地方财政部门核实无误后,办理新型墙体材料专项基金清算手续,实行多退少补。

附件1:新型墙体材料专项基金项目申请报告主要内容一、总论(一)项目背景及项目概况(二)项目承担企业产品质量、技术水平、生产能力、生产工艺及装备现状,与国内外先进水平的比较(三)项目建设必要性二、发展规划、产业政策、行业准入和市场分析(一)发展规划、产业政策、行业准入分析(二)市场分析。

包括产品市场供需分析、市场竞争力及风险分析三、建设规模与产品方案(一)建设规模(包括产能等)(二)产品方案(主要产品种类、产量、质量和技术水平)四、厂址选择及用地方案(一)厂址现状及建设条件、用地方案(二)现有场地利用情况(三)土地利用合理性分析五、技术方案、设备方案和工程方案(一)主要设备方案(二)工程方案(三)技术方案、生产工艺流程及装备水平六、主要原材料供应、资源开发及综合利用分析(一)主要原材料供应(二)资源开发和利用方案(三)资源节约措施七、总图、运输与公用辅助工程(一)总图布置(二)场内外运输(三)公用辅助工程八、节能措施(一)能耗状况和能耗指标分析(二)节能措施和节能效果分析九、环境影响分析(一)厂址环境条件和现状(二)项目建设和生产对环境的影响(三)环境保护措施方案(四)环境保护投资(五)环境影响评价十、劳动安全卫生与消防(一)危害因素与危害程度(二)安全措施方案(三)消防设施十一、投资估算及资金筹措(一)投资估算表(二)资本金筹措(三)债务资金筹措(四)申请专项资金的主要原因和政策依据十二、财务分析及评价结论(一)不确定性分析(二)财务评价结论(三)项目风险分析十三、经济和社会影响分析(一)从优化产业结构和提升竞争力、改变经济增长方式、资源综合利用、改善环境以及循环经济等方面,分析项目的影响(二)项目对社会的影响分析(三)项目与所在地互适性分析(四)社会评价结论十四、项目进展情况包括新开工项目前期工作进展情况,项目的审批、核准或备案情况,在建项目的完成情况;十五、结论与建议十六、需要提交的有关附件1、法人营业执照副本(复印件)2、项目审批、核准或备案文件3、国土部门出具的项目用地预审意见(适用于需进行土地预审的项目)4、环保部门出具的环境影响评价文件审批意见5、城市规划部门出具的城市规划选址意见(适用于城市规划区域内的项目)6、项目资金证明材料,自有资金有效凭证和项目贷款协议,已发生的银行贷款凭证及结息单等资料附件2安徽省新型墙体材料生产科研项目申报表申报单位名称(公章):法定代表人(签字):项目名称:项目所在地:申报时间:安徽省墙体材料革新和建筑节能办公室制企业/单位名称:单位:万元/人附件3安徽省新型墙体材料应用示范工程申报表示范工程名称:申报单位名称:(盖章)实施起止年限:申报时间:安徽省墙体材料革新和建筑节能办公室制填写说明1.申报表一律采用A4规格的纸和4号宋体打印,一式四份。

福建省新型墙体材料专项基金征收使用管理实施细则第一章总则第一条为加强新型墙体材料专项基金(以下简称新墙材基金)征收使用管理,加快新型墙体材料的生产和推广应用,促进节能减排,保护土地资源。

根据《财政部国家发展改革委关于印发<新型墙体材料专项基金征收使用管理办法>的通知》(财综〔2007〕77号)、《福建省发展应用新型墙体材料管理办法》(福建省人民政府令第99号)和有关政府性基金管理规定,制定本实施细则。

第二条新墙材基金属于政府性基金,全额纳入地方财政预算管理,实行专款专用,年终结余结转下年安排使用。

第三条新墙材基金征收使用管理由本省地方各级财政部门和新型建筑材料行政主管部门(以下简称新材行政主管部门)负责组织实施,地方各级发展新型建筑材料办公室(以下简称新材办)具体负责征收、使用和管理。

第四条新墙材基金征收、使用和管理应当接受财政、审计和上级新材管理机构的监督检查。

第二章征收与返退第五条设区市、县(市、区)新材办负责征收其本行政区域内的新墙材基金。

设区市、县(市、区)新材办应当经同级人民政府或编制部门批准成立,具有独立机构或独立编制。

本省县(市、区)尚未设立新材办的,新墙材基金由其所在设区市新材办负责征收,或者由其设区市新材办委托其他单位代征。

委托代征应当报省财政厅、省经贸委和省新材办备案。

未成立新材管理机构或未经受委托的任何单位均无权征收新墙材基金。

第六条凡新建、改建、扩建所有的建设工程由建设单位在工程开工前,按照规划审批确定的建筑面积,以每平方米10元的标准,一次性预缴新墙材基金。

其它不能计算建筑面积的按实际砌筑工程量折算为标准砖用量,以每块标准砖0.30元预缴新墙材基金。

第七条建设单位缴纳的新墙材基金,计入建安工程成本。

第八条新墙材基金不得向施工单位重复收取,也不得在墙体材料销售环节征收,严禁在新墙材基金外加收任何名目的保证金或押金。

第九条建设单位使用新型墙体材料,在建设工程墙体砌筑完工后、墙体粉刷前,向原预收新墙材基金的新材办提出使用新型墙体材料新材办应当在7个工作日内派员到现场验收核实,并出具福建省使第十条,凭规划部门出具的竣工验收的认可文件、新材办出具的福建省使用新型墙体材料专项验收记录表等资料,申请。