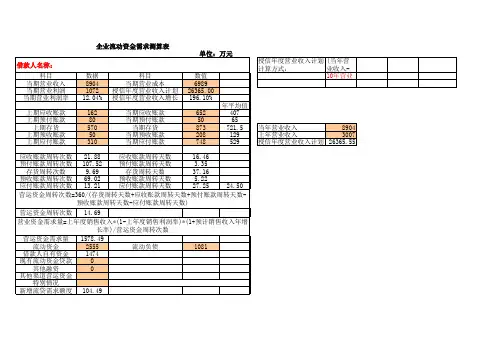

流动资金贷款测算表

- 格式:xls

- 大小:22.00 KB

- 文档页数:2

数=销售收入/平均应收账款余数=销售收入/平均预收账款余数=销售成本/平均存货余额数=销售成本/平均预付账款余数=销售成本/平均应付账款余

转天数=360/周转

应付账款周转天数(天)

60.00#DIV/0!#DIV/0!应付帐转周转率(次)

#DIV/0!#DIV/0!#DIV/0!预收账款周转天数(天)

90.00#DIV/0!#DIV/0!预收账款周转率(次)

#DIV/0!#DIV/0!#DIV/0!预付账款周转天数(天)

77.00#DIV/0!#VALUE!预付账款周转率(次)

#DIV/0!#DIV/0!#VALUE!营运资金周转次数Tw (次) 1.88#DIV/0!#VALUE!

新增流动资金贷款额度=营运资

金量-借款人自有资金-现有流#DIV/0!现有贷款(美元折合人民币)

其他

账款余额账款余额余额

账款余额账款余额

销售收入年增长率Rp(%)

10.00%30.00%30.00%

m最后一个完整年报距

贷款预计发放月份数)

(1+Rp)(12+m)

3.14

公式一:营运资金量W

#DIV/0!#DIV/0!#VALUE!

公式二:W={S×(1-M)×

(1+Rp)(12+m)}/Tw

#DIV/0!

借款人自有资金(银行存款)

现有贷款(人民币)

现有贷款(美元折合人民币)

其他渠道提供的营运资金0

值。

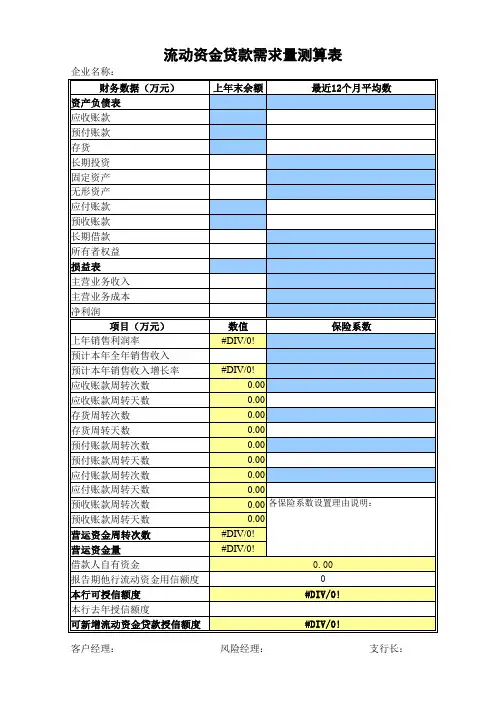

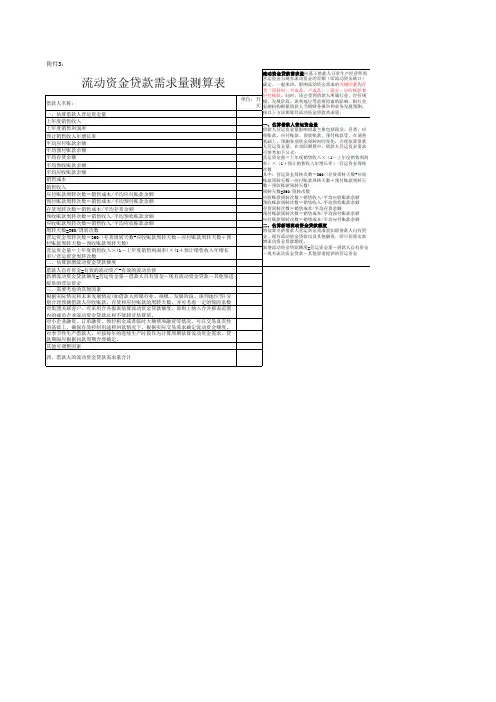

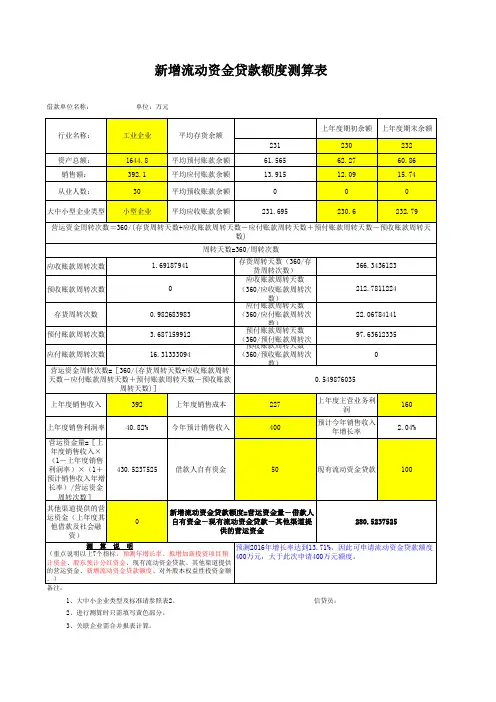

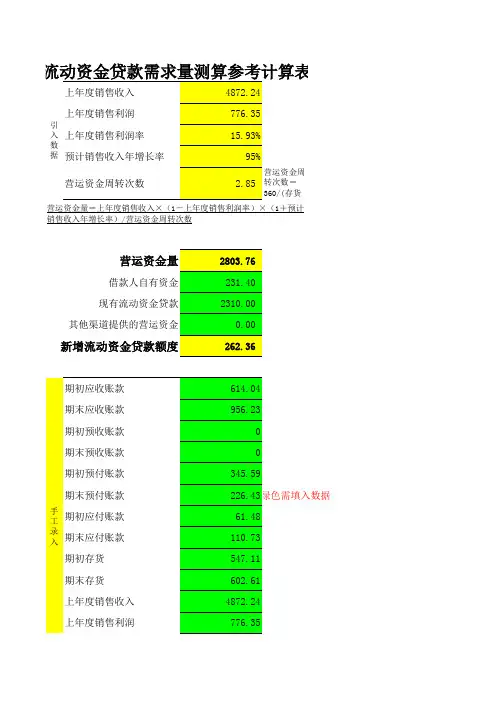

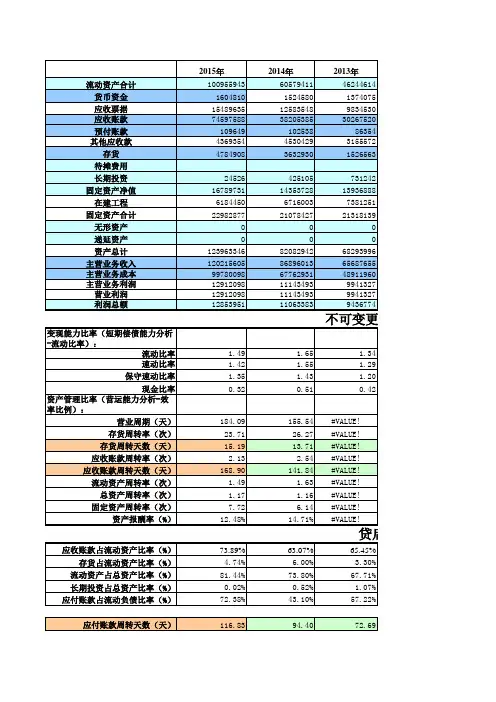

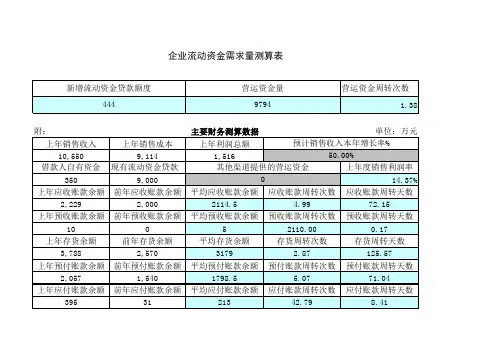

按照银监会2010年1号文《流动资金贷款管理暂行办法》中相关要求对企业授信需求测算如下:运营资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/运营资金周转次数,其中:运营资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数),周转天数=360/周转次数新增流动资金贷款额度=运营资金量-借款人自有资金(货币资金)-现有流动资金贷款-其他渠道提供的运营资金一、存货周转天数存货周转天数=360/{销售成本/{(年初余额+年末余额)/2}}存货平均余额=(年初余额+年末余额)/2存货周转次数=销售成本/存货平均余额存货周转天数=360/存货周转次数二、应收账款周转天数应收账款周转天数=360÷(销售收入/应收账款平均余额)三、应付账款周转天数应付账款周转天数=360/(年采购成本/应付账款平均余额)应付账款周转率=年采购成本/应付账款平均余额应付账款平均余额=(应付账款期初数+应付账款期末数)/2四、预付账款周转天数预付账款周转天数=360/(销售成本/预付账款平均余额)预付账款周转次数=销售成本/预付账款平均余额预付账款平均余额=(期初预付账款+期末预付账款)/2五、预收账款周转天数预收账款周转天数=360/(销售收入/平均预收账款余额)预收账款周转次数=销售收入/平均预收账款余额六、流动比率、速动比率流动比率=流动资产/流动负债速动比率=速动资产/流动负债=(流动资产-存货)/流动负债流动比率一般应大于200%。

但可酌情考虑速动比率速动比率一般应保持在100%以上,同上!七、资产负债率资产负债率=负债总额/资产总额×100%希望通过银行贷款的企业朋友可以通过以上方法,计算出自身资金需求与贷款额度是否相匹配,作出相应调整以免银行审核不能通过。

本表格只需要填写浅蓝色格,黄色白色框数据自动生成。

本表中应收账款不计应收票据、其他应收款,应付账款不计应付票据、其他应付款

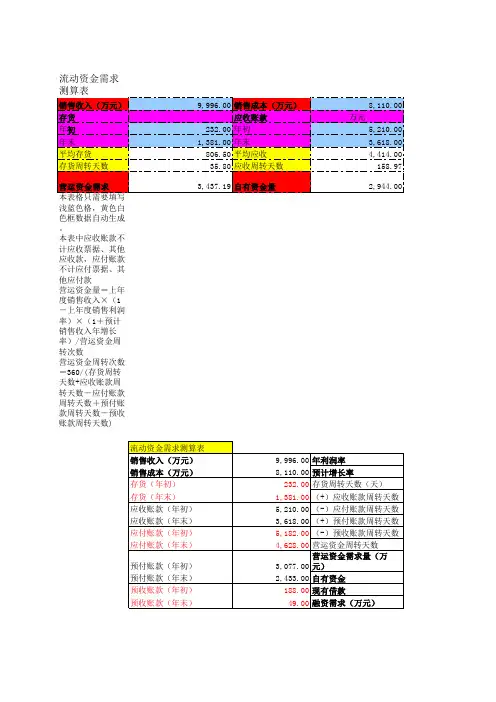

营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数

营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数

借款人自由流动资金=货币资金+短期投资+应收票据+预付账款+存货+应收账款-流动负债

自有资金=上年未分配利润+本期净利润+折旧-本期资本性支出-应付股利-到期银行借款或其他借款(借款人自有流动资金=所有者权益-固定资产占用-无形递延资产占用-长期投资占用借款人自有流动资金=流动资产-流动负债-长期性债务形成的流动资产+短贷长用部分借款人自有流动资金=货币资金-受限货币资金-贷款派生货币资金+重复计算部分 注:自有资金结果为负值则取零

自有资金

/营运资金周转次数

+预付账款周转天数-预收账款周转天数)

账款+存货+应收账款-流动负债(我行货押打分卡中公式)

-应付股利-到期银行借款或其他借款(结果为负值则取零)

产占用-长期投资占用流动资产+短贷长用部分

资金+重复计算部分

(银联信分析机构提供)

(银联信分析机构提供)(银监会案例提供)

(银联信分析机构提供)。

流动资金贷款需求量的测算参考流动资金贷款需求量应基于借款人日常生产经营所需营运资金与现有流动资金的差额(即流动资金缺口)确定。

一般来讲,影响流动资金需求的关键因素为存货(原材料、半成品、产成品)、现金、应收账款和应付账款。

同时,还会受到借款人所属行业、经营规模、发展阶段、谈判地位等重要因素的影响。

银行业金融机构根据借款人当期财务报告和业务发展预测,按以下方法测算其流动资金贷款需求量:一、估算借款人营运资金量借款人营运资金量影响因素主要包括现金、存货、应收账款、应付账款、预收账款、预付账款等。

在调查基础上,预测各项资金周转时间变化,合理估算借款人营运资金量。

在实际测算中,借款人营运资金需求可参考如下公式:营运资金量=上年度销售收入×(1-上年度销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数其中:营运资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)周转天数=360/周转次数应收账款周转次数=销售收入/平均应收账款余额预收账款周转次数=销售收入/平均预收账款余额存货周转次数=销售成本/平均存货余额预付账款周转次数=销售成本/平均预付账款余额应付账款周转次数=销售成本/平均应付账款余额二、估算新增流动资金贷款额度将估算出的借款人营运资金需求量扣除借款人自有资金、现有流动资金贷款以及其他融资,即可估算出新增流动资金贷款额度。

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金三、需要考虑的其他因素(一)各银行业金融机构应根据实际情况和未来发展情况(如借款人所属行业、规模、发展阶段、谈判地位等)分别合理预测借款人应收账款、存货和应付账款的周转天数,并可考虑一定的保险系数。

(二)对集团关联客户,可采用合并报表估算流动资金贷款额度,原则上纳入合并报表范围内的成员企业流动资金贷款总和不能超过估算值。

医院流动资金贷款测算贷款方:_____________________ 借款方:_____________________ 保证方:_____________________为明确责任,恪守信用,特签订本合同,共同信守。

一、贷款种类:________________________二、借款金额:(大写)___________________三、借款用途:________________________.四、借款利率:借款利率为月息_____‰。

按季收息,利随本清。

如遇国家调整利率,按调整后的规定计算。

五、借款期限:借款时间自_____年______月______日,至______年______月___日止。

借款实际发放和期限以借据为凭分______次或一次发放和收回。

借据应作为合同附件,同本合同具有同等法律效力。

六、借款人资金来源及借款人方式:__________________________________________________________七、保证条款:借款方恳请_____做为自己的借款确保方,经贷款方审查,证实确保方具备借款资格和足够多代偿的能力,确保方有权检查和严格执行借款方履行合同。

当借款方不履行合同时,由确保方连带分担偿还债务借款本息的责任。

必要时,借款方可以从确保方的存款账户内扣交贷款本息。

八、违约责任:1. 签定本合同后,贷款方应在代款方明确提出借据_______日内(假日延后)将贷款释出,转至借款方账户。

例如贷款方未按期发放贷款,应当按偿付数额和延后天数的贷款利息的20%排序向借款方偿还违约金。

2. 借款方如不按合同规定的用途使用借款,贷款方有权收回部分或全部贷款。

对违约使用部分,按银行规定加收罚息。

借款方如在使用借款中造成物资积压或损失浪费,或进行非法经营,贷款方不负任何责任,并有权按银行规定加收罚息或从存款账户中扣收贷款本息。

如借款方有意转移并违约使用资金,贷款方有权商请其他开户行代为扣款清偿。

填表说明:

1、以年度报表数据填列;金额以万元为单位;货币资金扣除保证金存款;

2、应收账款按应收账款、应收票据合并计算;

3、应付账款按应付账款、应付票据合并计算(应付票据扣除保证金,即按敞口填列)

4、借款人自有资金(净利润)按利润表年末净利润填列;

5、现有流动资金贷款按上年末我行+他行(流动资金贷款+银行承兑汇票敞口)

6、请风险经理选择制造业、流通业、其他行业客户(不含事业单位)共计不少于六户,其中上年授信额度元以下一户。

7、黄色部分已设定公式,白色部分需手工输入。

8、该表用于测算客户授信额度(含承兑敞口),请风险经理建议拟采用方案。

信额度500万。