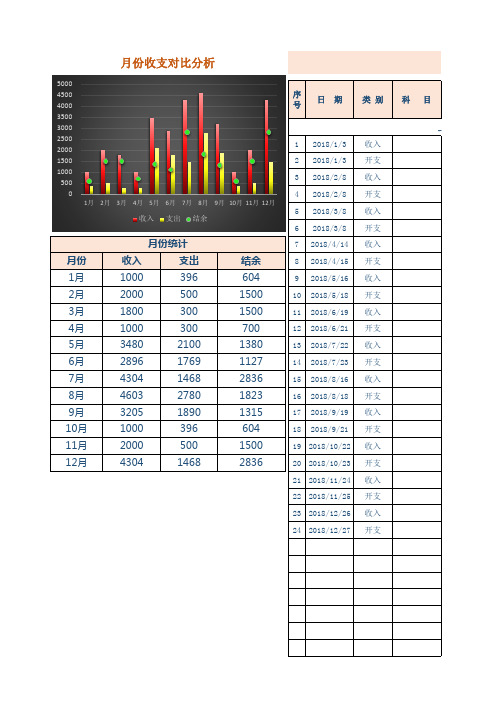

现金流水账(图表分析)

- 格式:xlsx

- 大小:24.72 KB

- 文档页数:3

公司日常流水账表格模板

公司日常流水账是公司日常财务管理的重要依据,为了更有效地记录和管理账目,完善公司的内部控制系统和进行财务考核,下面是一份公司日常流水账表格模版,供大家参考:

第一栏:流水日期

第二栏:收入 / 支出

第三栏:摘要

第四栏:账户类型

第五栏:金额

第六栏:现金余额

第七栏:备注

第一栏:流水日期:指定每笔账目记录的日期,是日常流水账表每笔账目信息的基本素材。

第二栏:收入/支出:指明本笔账目的收入或支出情况,有利于后期财务核算。

第三栏:摘要:记载本笔账目具体收支来源与用途,可以对本笔账目信息进行具体说明。

第四栏:账户类型:指出账本上本笔账目所涉及的账户类型,方便财务管理。

第五栏:金额:账目中所涉金额的详细内容,将方便后期财务核实。

第六栏:现金余额:明确记录账本上账目发生后的现金余额,以确保对账本的准确性。

第七栏:备注:记录其他有关本笔账目的说明,为以后的统计、报表或财务分析提供参考。

以上是公司日常流水账表格模版,它不仅能够帮助公司有效地管理日常账目,还可以为公司内部控制提供重要参考。

现金流水账明细表格篇一:现金流水账表格样本现金流水账表格样本月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项1 办公用品 100 222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余2 22 现金收入10000单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。

1、订本三栏式现金日记账,账本是连续编号的。

2、第1 页从第一行开始写。

首先提现金备用。

如:5 月18 日买账本一本10 元。

在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额)3、第1 页最后一行摘要栏里写过次页4、第2 页第一行写承前页,最后一行也写过次页,后面均1同第2 页。

5、本月合计就是从本月1 日到最后一日所有开支的合计。

贷方加贷方,借方加借方。

第一个月:贷方合计-借方合计=余额第二个月:上月余额+ 本月贷方合计-本月借方合计=本月余额6、本月累计就不用了。

在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。

现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。

在摘要时写上是谁干什么支出的现金,这样比较好。

如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了~毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。

另外,记现金日记账时一定会计规范登记~借方:记载资产的增加,负债的减少和净值的减少。

贷方:记载资产的减少,负债的增加和净值的增加。

现金流水账明细表格篇一:现金流水账表格样本现金流水账表格样本月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项1 办公用品 100 222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余2 22 现金收入10000单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。

1、订本三栏式现金日记账,账本是连续编号的。

2、第1 页从第一行开始写。

首先提现金备用。

如:5 月18 日买账本一本10 元。

在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额)3、第1 页最后一行摘要栏里写过次页4、第2 页第一行写承前页,最后一行也写过次页,后面均1同第2 页。

5、本月合计就是从本月1 日到最后一日所有开支的合计。

贷方加贷方,借方加借方。

第一个月:贷方合计-借方合计=余额第二个月:上月余额+ 本月贷方合计-本月借方合计=本月余额6、本月累计就不用了。

在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。

现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。

在摘要时写上是谁干什么支出的现金,这样比较好。

如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了~毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。

另外,记现金日记账时一定会计规范登记~借方:记载资产的增加,负债的减少和净值的减少。

贷方:记载资产的减少,负债的增加和净值的增加。