钢铁:2017上半年钢铁企业盈利大幅改善

- 格式:pdf

- 大小:413.77 KB

- 文档页数:3

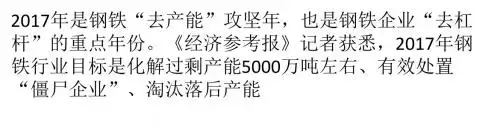

图 1:国内钢材价格(中钢协)(元 /吨)

图 2:铁矿石(CIOPI)与钢材(中钢协)价格指数

5000 4500 4000 3500 3000 2500 2000 1500

2016-01

螺纹钢

2016-07 中厚板

2017-01 热轧卷板

2017-07 冷轧薄板

350 300 250 200 150 100

证券投资咨询业务的说明

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其 咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。 证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市 场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行 为。

分析师承诺

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公 正,结论不受任何第三方的授意、影响,特此声明。

风险提示

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人 不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向 客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确 性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写 并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证 券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最 新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。 本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不 构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者 应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使 用本报告及其内容而造成的一切后果不承担任何法律责任。

132 87 166 132 163 192 1365 220 123 102 8 18

7.70 39.68 20.03 10.26 -8.81 31.75 -3.88 -2.91 0.00 32.21 42.81 21.93

供需格局改善,助推钢价提升

《政府工作报告》提出 2017 年再压减钢铁产能 5000 万吨左右。截至 5 月底,全国已累计压减粗钢产能 4239 万吨,占 全年目标任务的 85%左右。供给环境不断改善,优质产能得以释放,1-7 月,全国粗钢产量 4.92 亿吨,同比增长 5.1%; 全国粗钢表观消费量达 4.5 亿吨,同比增长 10.9%。

中 报利润 同比 增速

730.02% 199.88% 201.13% 262.98% 383.91% 172.18% 227.93% 507.67% 416.11% 608.08% 64.92% 30.00% 186.86% 145.39%

PE( 基 于中 报 *2)

8.53 9.95 10.69 10.94 11.86 12.54 12.54 13.12 13.28 14.09 14.47 15.08 17.76 20.13

33315 11918 37805 117531

25.84% -42.70% 187.56% 2035.53%

30.47 73.96 94.10 104.72

600569

安 阳钢铁

2776

5553

-70.59%

184.51

600117

西 宁特钢

1086

2171

103.01%

335.03

备 注:鞍 钢、河 钢、沙 钢、新 兴铸管 钢材产 量为 2016 年 产 量;其 余为 2017 年 上半 年年化 产量 PE 值 、吨钢 市值 及吨钢 利润根 据 2017 年 中报或 中报预 报或 2016 年 年报 数据计 算得出 PE=市 值 /年化利 润,吨 钢市值 =市值 /年 钢材产 量,吨 钢利润 =年化 利润 /年钢 材产量

50 0 2016-01

2016-05 2016-10 2017-02 2017-07

钢材综合价格指数

CIOPI

资 料来源 : Wind,国 信证 券经济 研究所 整理

资 料来源 : Wind,国 信证 券经济 研究所 整理

8 月 25 日,国家发改委发文《坚决打赢钢铁去产能攻坚战》,文章肯定了上半年去产能工作取得的成效,并再次强 调 要扎 实推进 钢铁 去产能 各项 工作。 文中提出要继 续严 格落实 进度 质量要 求, 更多运 用市 场化法 治化 手段, 有效 处 臵“僵尸 企业 ”,坚 决淘汰 落后产 能,坚 决清理 整顿违 法违规 产能,严格控 制新 增产能 ,防止 已经化 解的过 剩产能 死 灰 复燃。 此外 ,文中 还提出 要大 力推动 企业兼 并重 组,完 善政策 环境 ,鼓励 有条件 的企 业实施 跨地区 、跨 所有制 兼 并重组,推动重点地区钢铁企业加快兼并重组,力争取得新的突破。 预期系列重点工作的逐步落实,将使钢铁行业 产 业结构 得到进 一步优 化,市 场竞争 秩序也 会更加 规范。

35077

70154

54.29%

27.50

600126

杭 钢股份

35561

71121

5.01%

28.45

000778

新 兴铸管

46500

93000

146.53%

29.61

002756 600399 002075 600010

永 兴特钢 抚 顺特钢 沙 钢股份 包 钢股份

16657 5959 18902 58765

国信证券投资评级

类别

级别

买入

股票

增持

投资评级 中性

卖出Leabharlann 超配行业 投资评级中性

低配

定义 预计 6 个月内,股价表现优于市场指数 20%以上 预计 6 个月内,股价表现优于市场指数 10%-20%之间 预计 6 个月内,股价表现介于市场指数 ±10%之间 预计 6 个月内,股价表现弱于市场指数 10%以上 预计 6 个月内,行业指数表现优于市场指数 10%以上 预计 6 个月内,行业指数表现介于市场指数 ±10%之间 预计 6 个月内,行业指数表现弱于市场指数 10%以上

资 料来源 :Wind,公司 公告, 国信证 券经济 研究所 整理测 算

1.47 1.11 1.55 2.02 1.35 1.44 3.19 4.37 12.46 2.57 2.10 2.52

2668 1780 3598 3626 4626 5677 41607 16304 11591 10634 1516 6051

受益于供需格局的改善,钢材价格持续走高。1-7 月,中钢协口径下螺纹钢、中厚板、热轧卷板、冷轧薄板含税价平均值 分别为 3666.83、3547.72、3683.10、4299.45 元/吨,分别同比增长 55.90%、43.43%、40.73%、37.10%。

但钢价上升,补库行为等又刺激了原材料价格的暴涨,一定程度上侵蚀着钢铁企业利润。6 月中旬起,铁矿石价格大幅 攀升,CIOPI 指数从 6 月 13 日的 201.90 增长到 8 月 24 日的 272.92,增幅达 35.18%。

请务必阅读正文之后的免责条款部分

全球视野 本土智慧

Page 2

000959 000709

首 钢股份 河 钢股份

94890 121000

189779 242000

5667.78% 195.84%

20.21 20.49

600022

山 东钢铁

59559

119117

2027.09%

21.69

600307

酒 钢宏兴

表 1:钢铁行业 2017 年中报业绩情况(截止 8 月 25 日)

代码

600282 002110 000932 600808 000717 600507 600581 000898 600782 600231 600019 000708 000761 000825

名称

南 钢股份 三 钢闽光 *ST 华 菱 马 钢股份 韶 钢松山 方 大特钢 八 一钢铁 鞍 钢股份 新 钢股份 凌 钢股份 宝 钢股份 大 冶特钢 本 钢板材 太 钢不锈

请务必阅读正文之后的免责条款部分

全球视野 本土智慧

Page 3

相关研究报告:

《钢铁行业专题:环保限产下钢铁企业投资机会》 ——2017-08-25 《钢铁行业周报:双焦价格上涨、钢价略有回落》 ——2017-08-21 《钢铁行业周报:钢价继续上涨,板块短暂回调》 ——2017-08-14 《钢铁行业快评:环保限制产能释放,钢铁板块反弹可期》 ——2017-08-14 《钢铁行业周报:板块大幅上涨,企业利润仍在增加》 ——2017-08-06

吨 钢利润 ( 元)

287 355 126 224 245 384 170 184 140 158 271 187 83 145

股 价年涨 跌 幅 ( %)

61.61 20.15 6.60 60.78 2.48 96.39 97.30 29.98 55.34 62.71 30.79 -0.51 7.99 29.53

行业研究

Page 1

证券研究报告—动态报告/行业快评

钢铁Ⅱ

行业重大事件快评

无评级

2017 上半年钢铁企业盈利大幅改善