销售管理实务第2版1

- 格式:ppt

- 大小:1.50 MB

- 文档页数:30

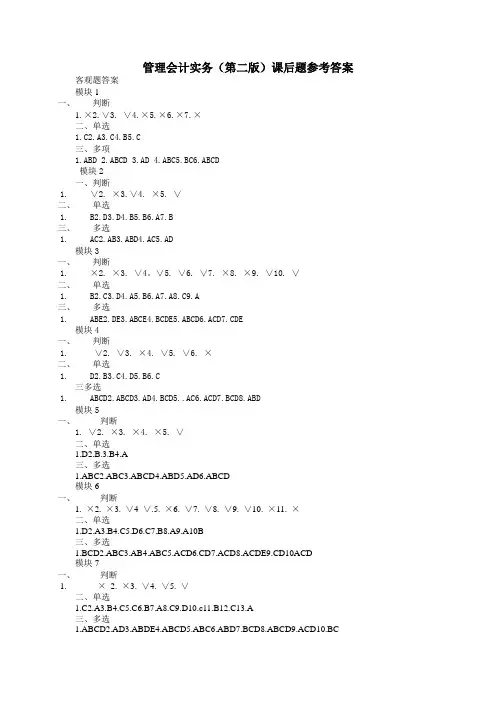

管理会计实务(第二版)课后题参考答案客观题答案模块1一、判断1.×2.∨3. ∨4.×5.×6.×7.×二、单选1.C2.A3.C4.B5.C三、多项1.ABD2.ABCD3.AD4.ABC5.BC6.ABCD模块2一、判断1.∨2. ×3.∨4. ×5. ∨二、单选1.B2.D3.D4.B5.B6.A7.B三、多选1.AC2.AB3.ABD4.AC5.AD模块3一、判断1.×2. ×3. ∨4。

∨5. ∨6. ∨7. ×8. ×9. ∨10. ∨二、单选1.B2.C3.D4.A5.B6.A7.A8.C9.A三、多选1.ABE2.DE3.ABCE4.BCDE5.ABCD6.ACD7.CDE模块4一、判断1.∨2. ∨3. ×4. ∨5. ∨6. ×二、单选1.D2.B3.C4.D5.B6.C三多选1.ABCD2.ABCD3.AD4.BCD5..AC6.ACD7.BCD8.ABD模块5一、判断1. ∨2. ×3. ×4. ×5. ∨二、单选1.D2.B.3.B4.A三、多选1.ABC2.ABC3.ABCD4.ABD5.AD6.ABCD模块6一、判断1.×2.×3.∨4∨.5.×6.∨7.∨8.∨9.∨10.×11.×二、单选1.D2.A3.B4.C5.D6.C7.B8.A9.A10B三、多选1.BCD2.ABC3.AB4.ABC5.ACD6.CD7.ACD8.ACDE9.CD10ACD模块7一、判断1.×2.×3.∨4.∨5.∨二、单选1.C2.A3.B4.C5.C6.B7.A8.C9.D10.c11.B12.C13.A三、多选1.ABCD2.AD3.ABDE4.ABCD5.ABC6.ABD7.BCD8.ABCD9.ACD10.BC模块8一、单选1.D2.B3.A4.C5.A二、多选1.ABC2.ABC3.BCE4.ABCDE5.ABDE6.ABCD模块9一、判断1.∨2.×3.×4.∨5.∨二、单选1.A2.A3.B4.D5.D三、多选1.BD2.AC3.ABD模块10一、判断1. X2. X3. Ⅴ4. X5. X二、单选1.C2.C3.A4.C5.D6.A三、多项1. ABD2.ABCDE3.ABCDE4.ABCDE5.AE6.CE各模块主观题参考答案模块2四、计算题参考答案:1.(1) 高低点法y=a+bxb=(1480-1000)/(280-160)=4(元)a=1000-4x160=360y=360+4x(2) 回归直线法n=6 ∑x=1360 ∑y=7610∑xy=232000+160000+364000+316800+414400+275000 =1762200∑x²=40000+25600+67600+57600+78400+48400 =317600b=(n∑xy-∑x∑y)/[n∑x²-(∑x)²]=(6x1762200-1360x7610)/[6x317600-(1360)²]=(10573200-10349600)/(1905600-1849600)=223600/56000=3.99(元/千机器小时)a=(∑y-b∑x)/n=(7610-3.99x1360)/6=(7610-5426.4)/6= 363.93(元)y=363.93+3.99x(3) y=a+bx=363.93+3.99x270=1441.232.(1) 75000小时的混合成本为:(50000/50000)x75000=75000(元)混合成本=176250-75000-60000=41250(元)75000小时 50000小时41250元 32500元b=(41250-32500)/(75000-50000)=0.35元/小时a=41250-0.35x75000=15000y=15000+0.35x(2) y=a+bx→(60000+15000)+(0.35+1)x→y=75000+1.35x当x=65000时,y=162750元模块3综合实训四、计算题参考答案:1.①在变动成本法下计算第一年和第二年的利润。

![推销原理与实务(第2版)主要案例分析参考[27页]](https://uimg.taocdn.com/aff301eea2161479161128cc.webp)

主要案例之分析参考第1章分析:推销是成功营销的基础;推销要用心去做;推销也有技术(把握顾客需求心理)。

分析:目的在于“抓眼球”、吸引顾客。

其实,羊毛出在羊身上。

分析:免费试用主要是利用顾客贪便宜心理吸引顾客参与体验,激发购买欲望,不应变相收取如何费用,以免引起顾客反感。

硬汉影星史泰龙的“自我推销”经历史泰龙是享誉世界的电影明星,但鲜为人知的是他年轻时候遭遇的挫折。

史泰龙年轻时穷困潦倒,在他30岁生日时,饱受穷困之苦的他面对妻子用1.5美元买来的生日蛋糕发誓说:“我一定要摆脱贫困!”他当时梦想当演员,于是就到纽约去找电影公司应聘推销自己。

由于史泰龙的英语发音不标准,长相又不怎么样,虽然他跑了50多家电影公司,但是都遭到了拒绝。

他当时只有一个想法:“过去不等于未来,过去的失败不等于未来会失败。

”他继续找电影公司应聘,又被拒绝了50多次,但他仍然坚持自己的想法:“过去不等于未来。

”他回过头又去找应聘过的电影公司继续推销自己,结果还是被拒绝,他失败了150多次之后心中还是那个想法:“过去不等于未来。

”在经历这么多失败之后,史泰龙推销自己做演员的信念未变,但他改变了策略。

他用一段时间写了一个剧本,然后拿着剧本向电影公司推荐自己。

在失败了180多次之后,终于有一家电影公司同意用他的剧本,但还是不让他当演员,于是他拒绝了这家电影公司的要求,一直到第186次应聘,史泰龙才如愿以偿当上了演员,从此一发不可收拾。

史泰龙演的第一部电影《洛基》就是他自己编写的剧本并一炮走红,成就了全球演艺界的硬汉演员,成为了全球片酬最高的男演员之一。

问题:史泰龙的“推销”经历对于推销工作有什么启示?分析:从营销的视角,人本身也是一种“产品”,也需要推销;如何产品的推销都不会一帆风顺,需要持久的努力才可能成功。

第2章搭话儿见功夫有一天,一位年轻的女士来到某服装店服装柜台前,仔细打量着挂在衣架上的几款鄂尔多斯牌羊毛衫。

随后,她从衣架上取下一款黄蓝相间几何图案的羊毛衫,端详了一会儿对营业员王莉说:“请问这件羊毛衫多少钱”?“758元。

管理会计实务第二版2021年度蓝海公司的实训题答案1、销售费用不包括()。

[单选题] *A.产品包装费B.公司经费(正确答案)C.广告费D.产品保险费2、()是由企业非日常活动所形成的,会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入。

[单选题] *A.收入B.利润C.利得(正确答案)D.营业外收入3、无形资产是指企业拥有或控制的没有实物形态的可辨认的()。

[单选题] *A.资产B.非流动性资产C.货币性资产D.非货币性资产(正确答案)4、税金及附加核算的内容不包括()。

[单选题] *A.增值税(正确答案)B.消费税C. 资源税D.资源税5、当法定盈余公积达到注册资本的()时,可以不再提取。

[单选题] *A.10%B.20%C.50%(正确答案)D.30%6、当企业接受投资人的投资时,对于投资者的出资超过其占企业注册资本份额的部分应通过()科目核算。

[单选题] *A.实收资本B.资本公积(正确答案)C.股本D.盈余公积7、.(年温州二模考)以下不属于会计事项的是()[单选题] *A结转当年取得的利润B生产产品领用原材料C将闲置资金用于投资D与租赁公司签署设备租入协议(正确答案)8、企业购入需要安装的固定资产,不论采用何种安装方式,固定资产的全部安装成本(包括固定资产买价以及包装运杂费和安装费)均应通过()科目进行核算。

[单选题] *A.固定资产B.在建工程(正确答案)C.工程物资D.长期股权投资9、.(年浙江省第三次联考)下列不属于企业事前核算主要形式的是()[单选题] *A进行预测B参与计划C、进行控制(正确答案)D参与决策10、下列项目中,不属于职工薪酬的是()。

[单选题] *A.职工工资B.职工福利费C.医疗保险费D.职工出差报销的差旅费(正确答案)11、企业专设销售机构发生的办公费应计入()科目。

[单选题] *A.管理费用B.财务费用C.制造费用D.销售费用(正确答案)12、行政人员出差回来报销的差旅费,应该计入()科目。

— 18 —销售管理实务(第2版)当前,我国寿险业务获得了高速的发展。

就营销体制而言,寿险代理人是各保险公司主要采用的营销体制。

这是由于寿险代理人营销体制能够使代理人面对面地与客户进行交流,并且在广大民众的保险意识还不是很强的情况下,通过寿险代理人开展业务,能够传播和普及商业保险知识,挖掘保险潜力。

但是,由于寿险产品是一种无形产品,而且其产品本身具有较强的专业性,包含许多专业术语,加上一般寿险产品的投资时间较长,所以客户不容易认可产品价值。

如果客户没有理赔,更是感觉“亏了”。

通常,代理人依次分为见习业务员、正式业务员、业务主任、业务部经理、营业区经理等级别。

其中,营业区经理属于内勤编制,保险公司给予一定的底薪和一些福利待遇;其余人员均为个人代理人,属于外勤编制,没有底薪,这是寿险代理人流失率极高的原因之一。

问题:1.如果你是寿险代理业务部经理,你如何帮助业务主任和业务员了解购买者?2.要成为一名合格的业务员,需要具备哪些销售知识?3.寿险通常是通过代理人与客户面对面沟通而销售出去的,代理人应如何提高沟通水平?1.1 了解购买者1.购买者类型现在我们以灯具产品为例来分析客户购买灯具产品的目的可能有哪些?或许是为了自家的照明,或许是为了进一步转卖出去,或许是作为配件安装在自己的产品上,或许是给下属单位使用。

事实上,按照客户的购买目的和规模,可以将客户分为以下4种基本类型。

(1)个人购买者,是指那些为自己或为家庭消费而购买商品的人,即购买目的是为了自用,而不是进一步转卖。

(2)中间商客户,是指那些购买商品为了转卖或出售而牟取利润的个人或组织购买者,主要包括批发商、零售商、租赁公司和代理商等。

其购买目的是为了在买与卖的差价中取得利润,这就决定了其购买行为及作用与个人购买者的不同。

(3)产业客户,是指购买产品或服务并用于进一步生产或服务的生产组织或个人。

他们购买各种生产设备、工具、原料和配件,是为了通过生产和出售自己的产品以取得利润。

— 52 —销售管理实务(第2版)行业的销售额有20%的增幅,同时公司计划2015年的市场占有率要比2014年提高10%,问:2014年家公司的市场占有率是多少?2014年的目标销售额是多少?2.1 销售配额概述1.销售配额的基本概念销售配额是分配给销售人员在一定时期内完成的销售任务,是销售人员需要努力完成的销售目标。

销售配额有助于销售经理规划每个计划期的销售量及利润,安排销售人员的行动。

设置销售配额的目的是设定目标、明确责任,以有效地激励销售人员更好地完成任务。

2.销售配额的作用销售配额可以通俗地认为是销售人员、销售组织的奋斗目标。

试想一下,假如你是销售管理挑战背景中的主人公,在你给销售人员设置销售配额时,你的初衷会是什么?可能你会希望销售配额起到以下几个作用。

(1)提供目标。

销售离不开硬性的量化指标,量化的指标便于评估销售人员的工作,同时也为销售人员的努力指明了方向。

(2)控制活动。

如果说提供目标是销售配额注重销售人员的销售结果,那么,控制活动主要是销售配额注重销售人员的销售过程管理,对销售人员科学的销售过程管理是目标实现的前提和基础。

(3)提供激励与评估的标准。

销售配额应具有适度的挑战性,即销售人员通过努力可能实现,这样,销售配额才具有激励作用。

当配额的完成与薪酬挂钩时,合理地评估销售人员的工作绩效,其激励效果更为明显。

(4)控制销售费用。

关于销售费用配额的设置,有些企业参照销售额的百分比,有些企业以利润为基础,有些则制订费用包干政策。

这些费用配额设置的目的是使销售人员从单一地强调销售导向改变为注意费用控制和增加利润。

综上所述,设置销售配额的宗旨是有利于销售经理及销售人员有效地控制、计划、激励销售活动,以达成整个企业的销售目标。

但是,理想的销售配额体系是一项技术性工作,从下面的例子中你可以初步体会到一个理想销售配额的特征。

正如销售管理挑战中的工作情景,你在负责为福建省市区的销售人员设计下一年度的葡萄酒销售配额时,你必须注意到销售配额体系是否具备以下几个特征。