工程经济学第8章财务评价案例

- 格式:ppt

- 大小:3.58 MB

- 文档页数:91

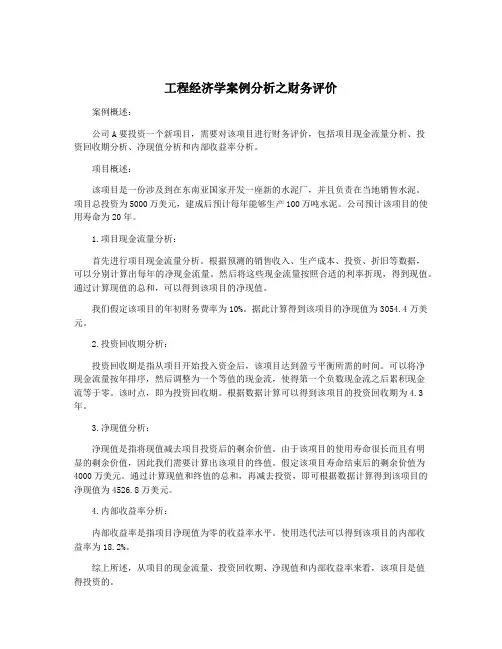

工程经济学案例分析之财务评价案例概述:公司A要投资一个新项目,需要对该项目进行财务评价,包括项目现金流量分析、投资回收期分析、净现值分析和内部收益率分析。

项目概述:该项目是一份涉及到在东南亚国家开发一座新的水泥厂,并且负责在当地销售水泥。

项目总投资为5000万美元,建成后预计每年能够生产100万吨水泥。

公司预计该项目的使用寿命为20年。

1.项目现金流量分析:首先进行项目现金流量分析。

根据预测的销售收入、生产成本、投资、折旧等数据,可以分别计算出每年的净现金流量。

然后将这些现金流量按照合适的利率折现,得到现值。

通过计算现值的总和,可以得到该项目的净现值。

我们假定该项目的年初财务费率为10%。

据此计算得到该项目的净现值为3054.4万美元。

2.投资回收期分析:投资回收期是指从项目开始投入资金后,该项目达到盈亏平衡所需的时间。

可以将净现金流量按年排序,然后调整为一个等值的现金流,使得第一个负数现金流之后累积现金流等于零。

该时点,即为投资回收期。

根据数据计算可以得到该项目的投资回收期为4.3年。

3.净现值分析:净现值是指将现值减去项目投资后的剩余价值。

由于该项目的使用寿命很长而且有明显的剩余价值,因此我们需要计算出该项目的终值。

假定该项目寿命结束后的剩余价值为4000万美元。

通过计算现值和终值的总和,再减去投资,即可根据数据计算得到该项目的净现值为4526.8万美元。

4.内部收益率分析:内部收益率是指项目净现值为零的收益率水平。

使用迭代法可以得到该项目的内部收益率为18.2%。

综上所述,从项目的现金流量、投资回收期、净现值和内部收益率来看,该项目是值得投资的。

工程财务评价案例本节以一个新建工程,讲述其财务评价的操作方法。

一、工程概况本工程为一新建化工厂,拟生产一种目前国内外市场上较为紧俏的M产品,生产规模为每年2.3万t。

这种产品目前围内市场供不应求,每年需要一定量的进口,本工程投产后可以以产顶进。

工程厂址位于城市近郊,交通运输方便,原材料及水电等供给可靠。

工程主要设施包括生产主车间、公用工程及有关的生产管理和生活福利设施等。

本工程财务评价是在完成了市场、生产规模、工艺技术方案、物料供给、厂址选择、环境保护、工厂组织、劳动定员以及工程实施规划等诸方面研究论证和多方案比拟后,确定了最正确方案根底上进展的。

二、工程财务评价根底数据测算〔一〕投资估算与资金规划本工程固定资产投资采用概算指标估算法估算,估算额为42542万元。

其中,工程费用为34448万元;其他费用为3042万元〔含土地费用612万元〕;预备费用为5052万元。

工程不需缴纳固定资产投资方向调节税。

建立期借款利息根据资金来源及投资使用方案估算,估算值为3451万元〔借款当年按半年计息,其后年份按全年计息〕。

固定资产投资估算表见表8-1工程流动资金按分项详细估算法进展估算。

流动资金总额为7077万元。

流动资金估算表见表8-2。

工程总投资为固定资产投资、流动资金和建立期借款利息之和,总额为56082万元。

本工程建立期为3年,各年投资比例分别为20%、55%和25%。

流动资金从投产第一年起按生产负荷安排使用。

工程第四年投产,当年生产负荷为设计能力的70%,第五年为90%,第六年到达100%。

工程自有资金〔资本金〕为16000万元,其中2125万无用于流动资金,并于投产第一年投入,其余为国内银行借款。

固定资产投资借款年利率为8%,流动资金借款年利率为5%。

投资方案与资金筹措见表8-3。

〔二〕工程计算期根据工程实施进度方案,工程建立期为3年。

考虑工程技术经济特点,生产期确定为15年,那么工程计算期为18年。

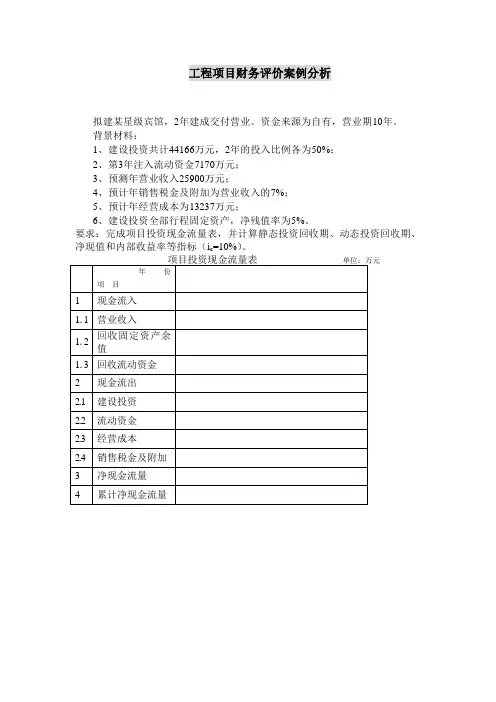

工程项目财务评价案例分析

拟建某星级宾馆,2年建成交付营业。

资金来源为自有,营业期10年。

背景材料:

1、建设投资共计44166万元,2年的投入比例各为50%;

2、第3年注入流动资金7170万元;

3、预测年营业收入25900万元;

4、预计年销售税金及附加为营业收入的7%;

5、预计年经营成本为13237万元;

6、建设投资全部行程固定资产,净残值率为5%。

要求:完成项目投资现金流量表,并计算静态投资回收期、动态投资回收期、净现值和内部收益率等指标(i c=10%)。

项目投资现金流量表单位:万元

年份

项目

1现金流入

1.1营业收入

1.2回收固定资产余值

1.3回收流动资金2现金流出

2.1建设投资

2.2流动资金

2.3经营成本

2.4销售税金及附加3净现金流量

4累计净现金流量。

《水利工程经济》课程设计财务评价一、工程概况某枢纽为流域梯级电站的第三级电站,以发电为主,兼顾航运任务。

工程坝址以上控制流域面积1161.47km2,多年平均流量121.43m3/s,水库正常蓄水位1150.8m,死水位1110.8m,总库容1.5亿m3,工程枢纽主要建筑物有拦河坝、冲沙孔、引水隧洞、压力前池、压力钢管、电站厂房和升压站等,电站装机4台、总容量110MW(11万kw)多年平均发电量483MkW·h。

二、基本资料1.评价原则(1)要客观、公正、科学、实际地开展后评价工作,既要坚持实践是检验真理的唯一标准,也要坚持历史唯物主义和辩证唯物主义。

(2)评价内容和方法符合国家有关规程、规范要求。

(3)遵循收入与支出计算口径对应一致的原则,计及资金的时间价值,以动态分析为主,辅以静态分析。

2评价依据财务评价主要以中华人民共和国水利部2013-11-25发布的中华人民共和国水利行业标准《水利建设项目经济评价规范》(SL72-2013)为依据,以电站相关资料及工程经济学教材为辅助资料。

3、基础数据3.1投资工程只计发电效益,其工程投资在航运和发电部门已分摊,其中建设投资的65%从银行贷款,35%为自有资金。

建设投资情况见表1。

3.2上网电量电站装机110(4×27.5)MW,开工后第4年开始2台机组发电,扣除上网端损耗和其他电量损失,第5年至计算期(采用50年)末上网电量每年为483MkW·h。

3.3基准收益率、贷款利率按规定,全部投资的基准收益率采用7%,贷款利率采用6.09%,项目资本金的回报从正常发电后每年按年资本金额的8%计算。

3.4计算期建设期为4年,第四年开始发电,生产期采用50年,所以计算期为54年。

4、投资计划及资金的筹措方式。

4.1建设投资根据国家规定和贷款条件,业主在项目建设时必须注入一定量的资本金。

本项目资本金总额按固定投资的35%计算,并每年按资本金额占固定投资比例逐年投入,直到建设期末,其余资金从银行贷款。

[案例一]背景:某公司拟建设一个工业生产性工程,以生产国内急需的一种工业产品。

该工程的建设期为1年,运营期为10年。

这一建设工程的根底数据如下:1.建设期投资〔不含建设期利息〕800万元,全部形成固定资产。

运营期期末残值为50万元,按照直线法折旧。

2.工程第二年投产,投进流淌资金200万元。

3.该公司投进的资本金总额为600万元。

4.运营期中,正常年份每年的销售收进为600万元,经营本钞票为250万元,产品销售税金及附加税率为6%,所得税税率为33%,年总本钞票费用为325万元,行业基准收益率为10%。

5.投产的第1年生产能力仅仅为设计生产能力的60%,因此这一年的销售收进与经营本钞票都按照正常年份的60%计算。

这一年的总本钞票费用为225万元。

投产的第2年及以后各年均到达设计生产能力。

咨询题:1.在表1-1中填进根底数据并计算所得税。

2.计算工程的静态、动态投资回收期。

3.计算工程的财务净现值。

4.计算工程的内部收益率。

5.从财务评价的角度,分析拟建工程的可行性。

咨询题1:解:依据给出的根底数据和以下计算得到的数据,填写表1-1,得到数据见表1-2。

表中:1.销售税金及附加=销售收进*销售税金及附加税率2.所得税=〔销售收进-销售税金及附加-总本钞票费用〕*所得税税率解:依据表1-2中的数据,按以下公式计算工程的动态、静态投资回收期。

工程的动态投资回收期=〔累计折现净现金流量出现正值的年份数-1〕+〔出现正值年份上年累计折现净现金流量的尽对值/出现正值年份当年的折现净现金流量〕=〔8-1〕+〔31.17/109.69〕=7.28年〔含1年建设期〕工程的静态投资回收期=〔累计净现金流量出现正值的年份数-1〕+〔出现正值年份上年累计净现金流量的尽对值/出现正值年份当年的净现金流量〕=〔6-1〕+〔143.63/235.13〕=5.61年〔含1年建设期〕咨询题3:咨询题4:解:采纳试算法求出拟建工程的内部收益率,计算过程如下:1.分不以r1=19%,r2=20%作为设定的折现率,计算各年的净现值和累计净现值,从而求得NPV1和NPV2,见表1-2。