记账凭证、T型账户、试算平衡表

- 格式:xls

- 大小:594.00 KB

- 文档页数:415

借方库存现金贷方期初余额 2 000本期增加额 11) 61 000 本期减少额33) 2 00032) 2 00034) 500本期借方发生额 63 500 本期贷方发生额 2 000期末余额 63 500借方银行存款贷方期初余额 61 480本期增加额 1) 327 600 本期减少额3) 204 750 2) 500 000 5) 32 8004) 200 000 9) 80 0008) 5 850 10) 100 00018) 188 700 11) 61 00021) 400 000 12) 1 50026) 68 000 13) 1 50027) 100 000 14) 17 00015) 20 00017) 8 000 20) 80 400 22) 25 00024) 120 00025) 10 000 32) 2 000 本期借方发生额 1790 150 本期贷方发生额 763 950期末余额 1087 680借方应收账款贷方期初余额 106 800本期增加额 13) 188 700 本期减少额18) 188 700本期借方发生额 188 700 本期贷方发生额 188 700期末余额 106 800借方原材料贷方期初余额 112 000本期增加额 3) 175 000 本期减少额7) 138 00014) 100 000 8) 5 00016) 20 000 23) 14 000本期借方发生额 295 000 本期贷方发生额 283 000期末余额 124 000借方库存商品贷方期初余额 144 920 本期增加额 65 400 本期减少额 744 000本期借方发生额 65 400 本期贷方发生额 744 000期末余额 54 920借方固定资产贷方期初余额 130 000本期增加额 24) 103 000 本期减少额 0本期借方发生额 103 000 本期贷方发生额 0期末余额 1043 000借方短期借款贷方期初余额 80 000本期减少额 20) 80 000 本期增加额2) 500 000 本期借方发生额 80 000 本期贷方发生额 500 000期末余额 50 0000借方应付账款贷方期初余额 129 600本期减少额 0 本期增加额16) 23 400 本期借方发生额 0 本期贷方发生额 23 400期末余额 153 000借方应交税费贷方期初余额 32 800本期减少额 3) 29750 本期增加额1) 47 6005) 32800 8) 85014) 17 000 13) 27 20016) 3 400 19) 27 20024) 17 000 26) 68 00039) 3813.25本期借方发生额 99 950 本期贷方发生额 1744 663.25期末余额 107 513.25借方实收资本贷方期初余额 908 000本期减少额 0 本期增加额4) 200 0006)100 000本期借方发生额 0 本期贷方发生额 300 000期末余额 1 208 000借方累计折旧贷方期初余额 2864 00本期减少额 0 本期增加额30) 27 00031) 12 000本期借方发生额 0 本期贷方发生额 39 000期末余额 325 400借方预付账款贷方期初余额 0本期增加额 10) 100 000 本期减少额14) 100 000 本期借方发生额 100 000 本期贷方发生额 100 000期末余额 0借方预收账款贷方期初余额 0本期减少额 26) 400 000 本期增加额21) 400 000本期借方发生额 400 000 本期贷方发生额 400 000期末余额 0借方其他应收款贷方期初余额 0本期增加额 33) 2 000 本期减少额34) 2 000 本期借方发生额 2 000 本期贷方发生额 2 000期末余额 0借方无形资产贷方期初余额 0本期增加额 27) 100 000 本期减少额 0本期借方发生额 100 000 本期贷方发生额 0期末余额 100 000借方应收票据贷方期初余额 0本期增加额 22) 187 200 本期减少额 0本期借方发生额 187 200 本期贷方发生额 0期末余额 187 200借方主营业务收入贷方期初余额 0本期减少额 840 000 本期增加额 280 000160 000400 000本期借方发生额 840 000 本期贷方发生额 840 000期末余额 0借方其他业务收入贷方期初余额 0本期减少额 5 000本期增加额 5 000本期借方发生额 5 000 本期贷方发生额 5 000期末余额 0借方应付职工薪酬贷方期初余额 0本期减少额 0 本期增加额28) 61 0008540本期借方发生额 0 本期贷方发生额 69 540期末余额 69 540借方营业外收入贷方期初余额 0本期减少额 10 000本期增加额 10 000 本期借方发生额 10 000 本期贷方发生额 10 000期末余额 0借方制造费用贷方期初余额 0本期增加额 5 000 本期减少额18) 60 5003003 00015 00015 0005 00070020 00010 000本期借方发生额 60 500 本期贷方发生额 60 500期末余额 0借方管理费用贷方期初余额 0本期增加额 3 000 本期减少额18) 65 100 1 0005 0007 00020 0003 50015 0002 1005 0002 0001 500本期借方发生额 65 100 本期贷方发生额 65 100 期末余额 0借方销售费用贷方期初余额 0本期增加额 80 000 本期减少额18) 60 500 20020 0003 0005 0009 0001 2602 000本期借方发生额 60 500 本期贷方发生额 60 500 期末余额 0借方财务费用贷方期初余额 0本期增加额 187 本期减少额 187 本期借方发生额 187 本期贷方发生额 187期末余额 0借方应付利息贷方期初余额 0本期减少额 213 本期增加额 0本期借方发生额 213 本期贷方发生额 0期末余额 -213借方所得税费用贷方期初余额 0本期增加额 3813.25本期减少额 3813.25本期借方发生额 3813.25 本期贷方发生额 3813.25期末余额 0借方本年利润贷方期初余额 0本期增加额 929 749本期减少额 94 500本期借方发生额 929 749 本期贷方发生额 94 500期末余额 15 253借方利润分配贷方期初余额 316 000本期减少额 1715.9625本期增加额 7435.83752287.95本期借方发生额 4003.9125 本期贷方发生额 7435.8375未分配利润 319 431.925借方盈余公积贷方期初余额 0本期减少额 0本期增加额 1715.9625本期借方发生额 0 本期贷方发生额 1715.9625期末余额 1715.9625借方应付股利贷方期初余额 0本期减少额 0本期增加额 2287.95本期借方发生额 0 本期贷方发生额 2287.95期末余额 2287.95试算平衡表单位:元。

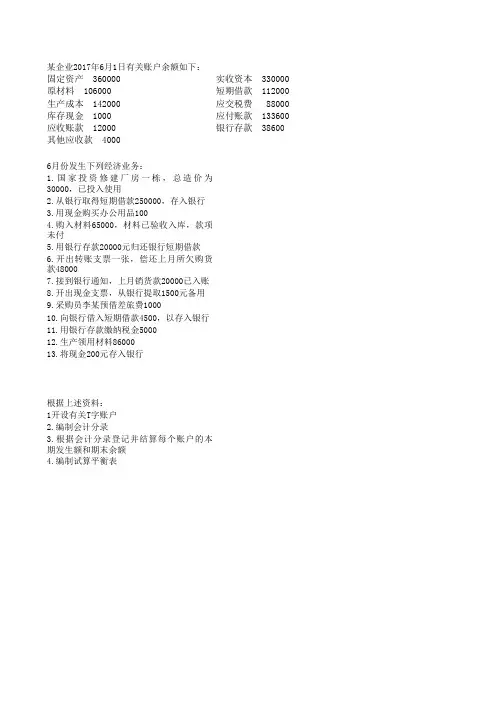

某企业2017年6月1日有关账户余额如下:

固定资产 360000实收资本 330000原材料 106000短期借款 112000生产成本 142000应交税费 88000库存现金 1000应付账款 133600应收账款 12000银行存款 38600其他应收款 4000

6月份发生下列经济业务:

1.国家投资修建厂房一栋,总造价为

30000,已投入使用

2.从银行取得短期借款250000,存入银行

3.用现金购买办公用品100

4.购入材料65000,材料已验收入库,款项

未付

5.用银行存款20000元归还银行短期借款

6.开出转账支票一张,偿还上月所欠购货

款48000

7.接到银行通知,上月销货款20000已入账

8.开出现金支票,从银行提取1500元备用

9.采购员李某预借差旅费1000

10.向银行借入短期借款4500,以存入银行

11.用银行存款缴纳税金5000

12.生产领用材料86000

13.将现金200元存入银行

根据上述资料:

1开设有关T字账户

2.编制会计分录

3.根据会计分录登记并结算每个账户的本

期发生额和期末余额

4.编制试算平衡表。

试算平衡表和科目余额表一、试算平衡表的概念和作用1.1 试算平衡表的定义试算平衡表是会计工作中用于检验会计核算准确性的一种报表。

它通过对企业的资产、负债和所有者权益进行汇总和对比,检验会计账户的借贷方是否平衡,确认会计账簿的准确性和完整性。

1.2 试算平衡表的作用•检验会计核算的准确性:试算平衡表能够帮助会计人员检查财务数据的录入是否正确,以避免录入错误对企业财务报告的准确性造成影响。

•发现会计处理漏洞:通过试算平衡表,会计人员能够发现会计处理过程中可能存在的错误或漏洞,从而及时进行调整和纠正,保证会计核算的完整性和准确性。

•提供决策依据:试算平衡表是财务报告的重要组成部分,它能够为企业管理层和投资者提供重要的财务信息,为决策提供依据。

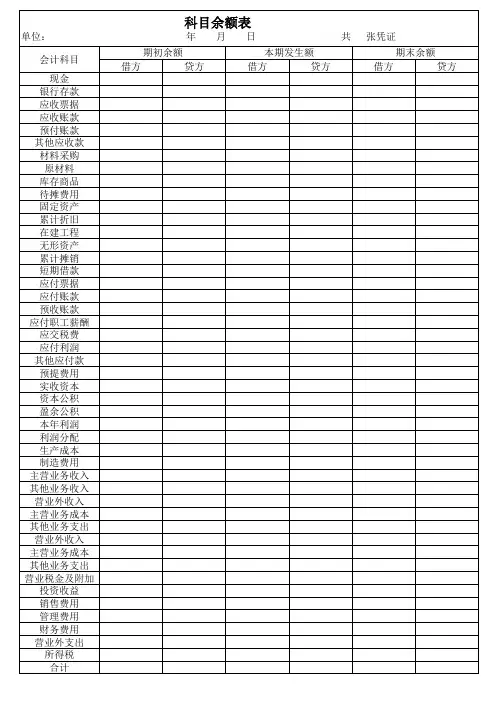

二、科目余额表的概念和用途2.1 科目余额表的定义科目余额表是记录企业各个会计科目在特定时间段内的期末余额的一种报表。

科目余额表以会计科目为单位,将其期初余额、发生额和期末余额分别列示,并进行合计,揭示了企业财务状况和经营业绩的信息。

2.2 科目余额表的用途•提供会计信息:科目余额表是获取企业会计信息的主要途径,它能够反映出企业在特定时期的财务状况和经营业绩,并为企业经营管理提供参考。

•协助分析财务状况:科目余额表通过将不同会计科目的期末余额列示出来,为财务分析提供了基础数据。

通过对余额的分析,企业可以了解到不同科目的变化趋势,并作出相应的决策。

•检验会计平衡性:科目余额表能够帮助会计人员检验会计平衡性,确认会计账户的借贷方是否平衡。

通过对比期初余额、发生额和期末余额,发现会计处理过程中是否存在错误或漏洞。

三、试算平衡表和科目余额表的编制方法和步骤3.1 编制试算平衡表的方法和步骤1.列出企业的资产、负债和所有者权益类别。

2.根据企业的会计账户,查找每个类别下的会计科目。

3.汇总每个科目的期初余额、借方发生额和贷方发生额,并计算期末余额。

4.将各个类别下的科目合并,得出资产、负债和所有者权益的总期初余额、总发生额和总期末余额。

会计表格趣解:“T”型账户原理会计表格趣解:“T”型账户原理

会计上我们要使用各种表格,这些表格虽然格式相异,内部各不相同,只要仔细研读,我们可以发现其中存在的相通之处:所有的表格都暗含有“T”型账户和借贷记账法的原理。

在T型账户中,我们把左边称之为借方,右边称之为贷方,实际上是把账页格式的“借方金额”、“贷方金额”和“余额”三栏截录下来,把余额直接列示在借方或者贷方表示余额的方向,省略了账页(账户)的.其他信息(日期、凭证字号、摘要)等内容。

账户表示的含义就是借贷记账法的基本原理,即同时在2个或者2个以上的账户中分别登记借方和贷方金额,求出余额,体现出“有借必有贷,借贷必相等”的记账规则。

会计上常用的表格有各种费用分配表,我们以原材料分配表为例说明:

根据上面的表格,我们可以编制如下会计分录

借:生产成本基本生产成本一车间3500

二车间5300

辅助生产成本1000

制造费用400

管理费用 500

销售费用 600

贷:原材料钢材 4000

燃料6000

其他材料 1300

根据表格,我们把左边的“领用部门”当做T型账户的借方看待,把右边的“原材料”栏目作为贷方看待,于是“原材料分配表”就是一个大的T型账户了。

其他各种表格(如会计报表、银行存款余额调节表等)原理都是如此,读者学会举一反三,不一一列举。

试算平衡表练习题讲解资料:某企业2005年1月份资产、负债和所有者权益账户期初余额如下:该企业2005年1月份发生了以下的经济业务: 1、从银行取得短期借款10 000元,存入银行;2、采购员王强出差预借差旅费800元,以现金支付;、从银行提取现金000元备用;4、管理部门购买办公用品500元,以现金支付;、收回应收账款20 000元存入银行;、购入材料一批,价款40 000元,增值税600元,材料已验收入库,款项尚未支付;7、生产车间制造产品领用材料10 000元;、以银行存款偿还应付账款40 000元;、开出转账支票,上交税金2000元;10、收到投资者投入货币资金10 000元,存入银行;11、购入生产设备一台,价值6000元,款项已用银行存款支付; 12、采购员王强报销差旅费850元,以现金支付其垫付款。

要求:编制上述业务的会计分录;做各账户的T型账户;编制该企业2005年1月份的试算平衡表。

试算平衡表练习题参考答案1、会计分录借:银行存款 10000贷:短期借款 10000借:其他应收款 00贷:现金 00借:现金2000 贷:银行存款2000借:管理费用00贷:现金00借:银行存款20000贷:应收账款0000借:原材料 0000 应交税金-应交增值税贷:应付账款800借:生产成本10000 贷:原材料10000借:应付账款40000 贷:银行存款0000借:应交税金28000 贷:银行存款8000借:银行存款10000贷:实收资本 10000借:固定资产65000贷:银行存款 5000借:管理费用850贷:其他应收款00 现金 068002、T型账户:省略3、试算平衡表:见下页试算平衡表2005年1月单位:元试算平衡表练习题资料:某企业2005年1月份资产、负债和所有者权益账户期初余额如下:该企业2005年1月份发生了以下的经济业务: 1、从银行取得短期借款10 000元,存入银行;2、采购员王强出差预借差旅费800元,以现金支付;、从银行提取现金000元备用;4、管理部门购买办公用品500元,以现金支付;、收回应收账款20 000元存入银行;6、购入材料一批,价款40 000元,增值税600元,材料已验收入库,款项尚未支付;7、生产车间制造产品领用材料10 000元;、以银行存款偿还应付账款40 000元;、开出转账支票,上交税金2000元;10、收到投资者投入货币资金10 000元,存入银行;11、购入生产设备一台,价值6000元,款项已用银行存款支付; 12、采购员王强报销差旅费850元,以现金支付其垫付款。

试算不平衡,你该怎么办?通过编制试算平衡表,我们可以检查出计入表中的账户出现借贷不平衡的情况,其他的一些情况,像是漏记、重记了多笔或一笔经济业务、错记会计科目、颠倒了记账方向等,通过平衡表并无法检查出来,但是试算不平衡,说明账户记录肯定有误,我们应如何进行纠错呢?对于试算不平衡,一般是本期发生额的试算不平衡。

如果本期发生额试算不平衡,你该怎么办?第一种情况,如果你还没有“过账”,但每个账户有画“T”字形账户,你可以在“T”字形账户中检查它的每笔发生额及合计数是否正确,抄到试算平衡表中,有没有抄错。

第二种,如果你已经过账,你可以首先检查你的总账,查看本期所有账户的发生额合计数是否正确,抄到试算平衡表中有没有抄错。

如果依然查找不出错误,你可以把总账和明细账核对一下,因为你是依据总账的每个账户的本期发生额合计数去填试算平衡表的,总账查不出问题,你就要把总账和明细账进行核对。

如果还是查不出问题的所在,就要拿明细账和凭证进行核对了。

相信经过这样的一次大规模的折腾,下次你做账和“过账”的时候,就会格外细心了!具体的查找错账的方法,包括差数法、尾数法、除2法、除9法等方法。

但是因为试算平衡表有很多问题查不出来,所以还是应该定期对所有的会计记录进行复核。

一、除二法记账时稍有不慎,很容易发生借贷方记反或红蓝字记反;简称为“反向”。

它有一个特定的规律就是错账差数一定是偶数,只要将差数用二除得的商就是错账数。

所以称这种查账方法为除二法,这是一种最常见而简便的查错账方法。

例如,某月资产负债表借贷的两方余额不平衡,其错账差数是3750.64元,这个差数是偶数,它就存在“反向”的可能,那么我们可以以3750.64/2=1875.32元,这样只要去查找1875.32元这笔账是否记账反向就是了。

如错误差数是奇数,那就没有记账反向的可能,就不适用于“除二法”来查。

二、除九法在日常记账中常会发生前后两个数字颠倒、三个数字前后颠倒和数字移位。

一、会计分录1、借:库存现金10000贷:其他应付款—李明100002、借:银行存款600000贷:实收资本—李明300000—王水3000003、借:管理费用—开办费1000贷:库存现金10004、借:固定资产—锅炉60000应交税费—应交增值税(进项税额)10200贷:银行存款702005、借:管理费用—印花税20贷:库存现金206、借:库存现金10000贷:银行存款100007、借:管理费用—办公费1000贷:库存现金10008、借:其他应收款—小李2000贷:库存现金20009、借:原材料—甲材料200000应交税费—应交增值税(进项税额)34000贷:应付账款—P公司23400010、借:应付账款—P公司234000贷:银行存款23400011、借:预付账款-- B公司 30000贷:银行存款3000012、借:管理费用—差旅费 2000贷:其他应收款—小李200013、借:生产成本—甲产品 170000管理费用—般耗用 4000制造费用—般耗用 6000贷:原材料—甲材料 18000014、借:生产成本—甲产品 90000管理费用—工资 50000制造费用—工资 20000贷:应付职工薪酬--工资16000015、借:制造费用—折旧 4000管理费用—折旧 2000贷:累计折旧 6000因为只生产一种甲产品,月末将本期发生的“制造费用”不用分配全部转到“生产成本”中(由于本期车间只生产一种产品,也可以不设置“制造费用”账户,直接将车间发生的这些间接费用记到“生产成本”账户中。

)借:生产成本--甲产品 30000贷:制造费用 3000016、借:库存商品--甲产品 290000贷:生产成本--甲产品 29000017、借:银行存款 374400贷:主营业务收入--甲产品 320000应交税费—应交增值税(销项税额)54400甲产品的单位成本=总成本290000元\1000件=290元,结转已销产品的成本=400*290=116000元借:主营业务成本--甲产品116000贷:库存商品11600018. 借:应交税费—应交增值税(转出未交增值税)10200贷:应交税费—未交增值税1020019.借:营业税金及附加1224贷:应交税费—应交城市维护建设税714—应交教育费附加510(注一:企业只要交三大流转税种增值税、营业税、消费税就要以应交的这三大税种为纳税基础交城市维护建设税和教育费附加两个附加税。

试算不平衡,你该怎么办?通过编制试算平衡表,我们可以检查出计入表中的账户出现借贷不平衡的情况,其他的一些情况,像是漏记、重记了多笔或一笔经济业务、错记会计科目、颠倒了记账方向等,通过平衡表并无法检查出来,但是试算不平衡,说明账户记录肯定有误,我们应如何进行纠错呢?对于试算不平衡,一般是本期发生额的试算不平衡。

如果本期发生额试算不平衡,你该怎么办?第一种情况,如果你还没有“过账”,但每个账户有画“T”字形账户,你可以在“T”字形账户中检查它的每笔发生额及合计数是否正确,抄到试算平衡表中,有没有抄错。

第二种,如果你已经过账,你可以首先检查你的总账,查看本期所有账户的发生额合计数是否正确,抄到试算平衡表中有没有抄错。

如果依然查找不出错误,你可以把总账和明细账核对一下,因为你是依据总账的每个账户的本期发生额合计数去填试算平衡表的,总账查不出问题,你就要把总账和明细账进行核对。

如果还是查不出问题的所在,就要拿明细账和凭证进行核对了。

相信经过这样的一次大规模的折腾,下次你做账和“过账”的时候,就会格外细心了!具体的查找错账的方法,包括差数法、尾数法、除2法、除9法等方法。

但是因为试算平衡表有很多问题查不出来,所以还是应该定期对所有的会计记录进行复核。

一、除二法记账时稍有不慎,很容易发生借贷方记反或红蓝字记反;简称为“反向”。

它有一个特定的规律就是错账差数一定是偶数,只要将差数用二除得的商就是错账数。

所以称这种查账方法为除二法,这是一种最常见而简便的查错账方法。

例如,某月资产负债表借贷的两方余额不平衡,其错账差数是3750.64元,这个差数是偶数,它就存在“反向”的可能,那么我们可以以3750.64/2=1875.32元,这样只要去查找1875.32元这笔账是否记账反向就是了。

如错误差数是奇数,那就没有记账反向的可能,就不适用于“除二法”来查。

二、除九法在日常记账中常会发生前后两个数字颠倒、三个数字前后颠倒和数字移位。