成本管理-中石油财务成本分析项目方案(ppt47页)

- 格式:ppt

- 大小:1.77 MB

- 文档页数:48

成本管理管理制度在石油行业中的应用案例在石油行业中,成本管理管理制度是一项非常重要的工作,它不仅能够帮助企业实现成本的合理控制,提高企业盈利水平,还能提高企业的生产效率,保证产品质量。

本文将以某石油公司为例,介绍成本管理管理制度在石油行业中的应用案例。

一、成本核算体系建立该石油公司首先建立了完善的成本核算体系,将成本分为直接成本和间接成本两部分。

直接成本包括原油采购成本、生产成本等,间接成本包括管理费用、销售费用等。

通过合理的成本分类,能够更加清晰地了解企业的各项费用,并进行针对性的控制。

二、成本控制措施落实为了降低生产成本,该石油公司采取了一系列成本控制措施。

首先,他们建立了严格的成本预算,对各项费用进行了合理分配和控制。

其次,他们加强了对生产过程中的原材料使用情况的监督,避免浪费和损失。

同时,他们还采取了节约能源、降低设备维护成本等措施,进一步降低生产成本。

三、成本效益分析为了及时了解企业的成本效益情况,该石油公司建立了完善的成本效益分析系统。

通过对生产成本、销售收入等数据进行统计和分析,能够准确评估企业的盈利水平,并及时进行调整和优化。

这不仅能够帮助企业实现成本的合理控制,提高盈利能力,还能为企业决策提供科学依据。

四、成本优化引导为了实现成本的优化和降低,该石油公司积极推行成本优化引导机制。

他们鼓励员工提出降低成本的建议,并给予一定奖励。

通过员工的参与,激发了企业成本降低的积极性,不仅节省了企业成本,还提高了员工的积极性和创造力。

五、成本信息共享为了更好地管理成本,该石油公司建立了成本信息共享平台。

各部门之间可以共享成本信息,同时也可以了解其他部门的经验,从而更好地提高成本管理的效果。

这种信息共享机制不仅能够帮助企业实现成本控制和降低,还能促进部门之间的合作和沟通。

通过以上的案例介绍,我们可以看到,成本管理管理制度在石油行业中具有重要的应用价值。

它不仅能够帮助企业实现成本的合理控制,提高盈利能力,还能促进企业的发展和改进。

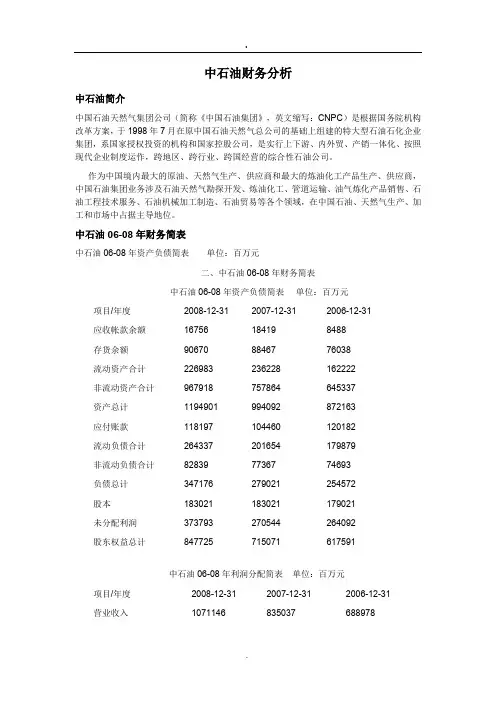

中石油财务分析中石油简介中国石油天然气集团公司(简称《中国石油集团》,英文缩写:CNPC)是根据国务院机构改革方案,于1998年7月在原中国石油天然气总公司的基础上组建的特大型石油石化企业集团,系国家授权投资的机构和国家控股公司,是实行上下游、内外贸、产销一体化、按照现代企业制度运作,跨地区、跨行业、跨国经营的综合性石油公司。

作为中国境内最大的原油、天然气生产、供应商和最大的炼油化工产品生产、供应商,中国石油集团业务涉及石油天然气勘探开发、炼油化工、管道运输、油气炼化产品销售、石油工程技术服务、石油机械加工制造、石油贸易等各个领域,在中国石油、天然气生产、加工和市场中占据主导地位。

中石油06-08年财务简表中石油06-08年资产负债简表单位:百万元二、中石油06-08年财务简表中石油06-08年资产负债简表单位:百万元项目/年度2008-12-31 2007-12-31 2006-12-31应收帐款余额16756 18419 8488存货余额90670 88467 76038流动资产合计226983 236228 162222非流动资产合计967918 757864 645337资产总计1194901 994092 872163应付账款118197 104460 120182流动负债合计264337 201654 179879非流动负债合计82839 77367 74693负债总计347176 279021 254572股本183021 183021 179021未分配利润373793 270544 264092股东权益总计847725 715071 617591中石油06-08年利润分配简表单位:百万元项目/年度2008-12-31 2007-12-31 2006-12-31营业收入1071146 835037 688978投资收益4733 6301 0营业成本683677 487112 491002营业利润149332 193958 199173管理费用53211 49324 43235财务费用2245 2869 3220利润总额161100 192825 197976净利润125946 143494 149397中石油06-08年现金流量简表单位:百万元项目/年度2008-12-31 2007-12-31 2006-12-31经营活动现金流入1277939 967003经营活动现金流出1101136 756184经营活动现金流净额176803 210819 198102投资活动现金流入18252 13908 2854投资活动现金流出234512 200954 161305投资活动现金流净额-216260 -187046 -158451筹资活动现金流入166158 125511 45870筹资活动现金流出162297 132389 117609筹资活动现金流净额3861 -6878 -71739现金及等价物增加额-35708 16935 -32346财务报表各项目分析以时间距离最近的2008年度的报表数据为分析基础。

石油工程建设项目成本管控策略分析随着石油勘探和开采技术不断提高,石油工程建设项目也越来越庞大复杂,项目成本难以控制是目前石油工程建设项目面临的主要问题之一。

成本管控是保障石油工程项目顺利进行的重要环节,本文主要从以下几个方面进行分析。

一、成本预算管理成本预算管理是项目成本控制的重要手段。

在项目启动初期,需制订详细的成本预算方案,确保项目的预算计划与实际成本相匹配。

在实施项目的各个阶段,及时按照计划对各项成本进行预算,监督预算执行情况,并进行成本偏差调整。

此外,应建立成本变更控制机制,及时审批和控制成本变更,并制定相应的应急预案,防止成本爆炸的风险。

二、供应链管理项目成本的降低关键在于优化供应链管理。

建立供应链关系数据库,监控供应商的业务信誉和产品质量,与供应商建立长期稳定的合作关系。

同时,对供应商的价值进行评价,并对供应商进行周期性审核,确保供应商按质按量交付物料,并控制物料损耗,有效减少项目成本。

三、施工管理施工方面的管理直接关系到项目成本的高低。

因此,在施工运营过程中,需要严格执行现场管理规定,遵循工程施工进度计划,通过建立完善的质量管理机制,降低人工与材料成本,做好借物流和降本措施,切实做到成本控制。

四、风险管理风险是工程项目成本控制的重要因素,需要在规划初期制订一份清晰的风险管理方案。

在项目实施的过程中,需对可能产生的风险制订对策,对重要关键事件,特别是对现场突发事件,立即组织应急处理,降低风险造成的成本损失。

五、技术管理技术管理是项目成本管控的保障,必须根据项目实际情况,采用成熟的技术手段,以确保效益最大化。

在技术应用方面,需注重三个方面的控制:一是技术规范,二是技术安全,三是技术成本。

技术规范是技术管理中的基础,必须确保技术方案符合国家标准和行业标准,从根本上避免技术方案不得当导致的成本影响。

技术安全是保障工程成功的必要保障,因此,在选定技术方案之前,要对技术方案进行全面的安全评估。

石油企业成本管控方案模板概述本文档介绍了一套完整的石油企业成本管控方案模板,包括成本控制的目标、原则、流程、工具和评估方法。

旨在为石油企业提供一套科学合理、易于实施的成本管控方案,以提升企业的经济效益和市场竞争力。

目标石油企业的成本管控目标是:在保证产品品质的前提下,降低生产成本,提高企业利润率。

同时,还要确保生产过程和产品的安全可靠,保护环境和员工的安全健康。

原则石油企业的成本管控原则如下:1.管控全面:从产品生命周期的各个环节入手,对成本进行全面管控。

2.以质量为本:在保证产品质量的前提下,降低生产成本。

3.量化管理:对成本进行量化管理,基于数据来做决策和优化。

4.动态调整:在管控过程中,要根据变化的产品需求和市场情况,动态调整成本管控策略。

流程石油企业的成本管控流程如下:1.确定成本管理指标:对石油企业的全部生产成本进行分类,确定需要管理的成本指标,例如员工人力成本、物料采购成本、能源消耗成本等。

2.数据收集和归集:收集和归集所有产生成本的数据,包括内部和外部数据。

3.分析评估成本:针对各项成本指标进行数据分析和评估,了解成本的组成和分布情况。

4.制定成本管理策略:根据成本分析结果,制定科学合理的成本管理策略,例如优化生产流程、降低能源消耗、减少人力损失等。

5.实施成本管理:在执行生产过程中,根据制定好的成本管理策略进行管理。

6.优化成本管理:根据实施成本管理的结果,对成本管理策略进行优化和改进。

工具石油企业的成本管控工具如下:1.成本核算表:用于记录和汇总各项成本数据,反映石油企业的成本分布和组成情况。

2.成本管控软件:可以对成本数据进行自动化管理和分析,提高成本控制效率和准确性。

3.费用控制指标:成本核算表的基础上,建立相关的费用控制指标,用于对成本管理策略进行评估和优化。

评估方法石油企业的成本管控评估方法如下:1.成本效益分析:基于成本和销售收入的比较,评估成本管控效果和经济效益。

2.成本指标对比:把本企业的成本指标与同行业其他企业做比较,寻找优化成本管理的空间。

石油企业成本管理分析作者:徐倩倩来源:《中国经贸》2017年第16期【摘要】石油是工业生产的重要原料,石油经济是我国经济发展中的重要部分,要想在市场的激烈竞争中占有一定的位置就要加强企业成本管理,采取各种措施和对策使石油企业的成本降低,从而获得更多的盈利。

本文对石油企业成本管理中的问题进行分析,提出加强石油企业成本管理的对策。

【关键词】石油企业;成本;管理一、引言石油产业是当今经济产业中的重要支柱,随着企业的不断扩大,企业的成本管理存在着一定的问题,导致石油企业的盈利降低。

本文对石油企业的成本管理问题进行分析,提出解决的措施,为石油企业成本管理提供参考。

二、石油企业成本管理中的问题1.资金成本控制力度不足资金成本控制是成本管理的组成部分,资金成本控制是企业发展中对企业经济效益的有效控制手段,石油企业资金成本控制的力度不足,存在着资金配置不合理,项目投资的控制不足等现象。

这些导致石油企业盈利的降低。

2.成本管理基础薄弱成本管理工作深度不够,在企业的成本管理中定额管理、成本原始记录材料计量等基础工作不到位,使得成本管理的深度不够,在进行成本管理工作的过程中,成本计划和决策缺少真实的数据作为参考,使公司的决策的准确性受到影响,成本管理基础的薄弱是成本管理中存在的重要问题。

3.管理中信息传递错误成本管理过程中,由于存在多个管理层次,使管理中的信息传递出现偏差,导致非生产的支出过多,管理层次过多也使得预算工作受到影响,容易造成预算不到位的问题。

4.预算编制不明确项目预算编制是企业项目开展前的准备,有的预算编制没有结合实际情况进行调整,如生产变化、环境变化等因素。

预算编制的不明确使得预算超支等现象时有发生。

5.生产中的损耗生产中的损耗主要是设备和资源的损耗,石油企业在进行生产过程中有着残次产品和设备故障的问题,都是生产中的损耗,这些损耗的成本核算等都没有进行严格的审查,使生产中资源损耗过多的问题时有发生。

三、加强石油企业成本管理1.加强成本控制资金成本要对其进行合理的使用,加强资金成本的控制,资金成本的使用要始终坚持资源节约,减少成本的原则,资金成本的控制要从两个方面进行:(1)对企业内部资金结构进行优化,企业内部资金结构要根据企业内部的实际情况去顶一个目标资本结构进行优化,使企业的内部资金和外部融资达到最优;(2)对资金进行统筹规划,在资金财务管理中,投资项目要有着明确的标准,严格执行资金审批的程序,对于项目要细节的控制,使资金成本的控制达到最大,并且提升资金成本的使用效率。

油田企业工程项目成本核算分析一、概念解析(一)工程项目成本工程项目成本,即在完整的项目周期内消耗的资源总量的货币表达。

特别地,工程项目成本也是项目成本的一种,是更具现代意义的项目成本,这一特殊的成本类目包含了设计、取得、实施以及回收环节所涉及到的全部成本。

(二)工程项目成本管理对于众多的油田企业而言,对工程项目成本实施有效的管理是相当重要的根底管理行为之一。

从实质上说,工程项目成本管理由工程项目开始实施时开展计算,项目竣工时开展结算,在整个计算过程中对不同类型的成本开展分析、控制以及管理,并保证这一过程的系统性与有效性,确保工程项目如期完成,其质量也能得到保障,使得成本控制流程的不断优化,成本管理的水平得以提升,实现企业经济效益最大化。

二、油田企业工程项目成本控制体系(一)变更成本控制1、设计成本的变更控制当原先的成本控制设计发生变更时,工程项目部首先要对双方的责任予以明确,在此根底上也要对工程的进展有所掌控;与此同时,要尽快将设计变更之后需要的工程量以及成本量确认下来,以报告的形式交由管理人员,以供决策。

2、调整成本计划工程项目部在接收到调整报告之后,要第一时间交给业主开展审批。

在审批手续完成后,要结合项目的进度以及新的实施方案对成本计划及时开展调整,通过审核后才能正式投入实施。

(二)设备成本控制在我国,如果想有效地开展成本控制,一个解决方案就是加大对于设备成本的控制力度,具体手段有以下三种:1.在项目的施工期限比较紧张时,可以加快设备的招标、采购等环节的速度;2.适当地降低采购成本,前提是能保证项目的按期完成,工程项目质量有所保障;3.未解决设备流通性差的问题,需要加强不同部门乃至不同地区设备间的相互调度能力;4.如果存在部分设备供给缺陷的问题,需要结合工程项目的进展,开展补偿与协调,从多个角度着手,切实降低设备费用。

(三)人工成本控制对于人工成本开展控制,其工作的重点在于限制工人的使用数量,具体措施有以下几点:1.制定符合实际的工作计划,比方针对倒班岗位开展倒班制,采用四班三运转的工作机制并且保证每一班工作时间在8小时以内;2.在一些非生产环节减少人工数量,尽可能缩减人工成本;3.切实开展岗位培训,增强工人的操作技能,提升其熟练度,从源头上提升产出率,在此根底上有效地降低成本。