国际信贷融资

- 格式:pdf

- 大小:445.95 KB

- 文档页数:7

国际信贷投资概述

1. 简介

国际信贷投资是指投资者将资金投入到海外市场并使用信贷工具进行融资的一种金融投资形式。在全球化经济的背景下,国际信贷投资成为了吸引国内投资者进入海外市场的重要方式之一。本文将从国际信贷投资的定义、特点、风险与收益以及操作步骤等方面进行阐述。 2. 国际信贷投资的特点

2.1 跨境投资

国际信贷投资是一种跨境投资形式,投资者将资金投入到境外市场,与当地的金融机构进行合作,获得对外投资的机会。这种跨境投资不仅能够获得更广阔的市场,还可以分散投资风险,降低投资风险的影响。 2.2 信贷工具

国际信贷投资使用信贷工具进行融资,如海外债券、信用衍生品等。信贷工具的使用可以提高投资效益,降低融资成本,增加投资回报率。

2.3 外汇风险

国际信贷投资通常涉及跨国资金流动,存在外汇风险。投资者需要关注汇率波动,及时调整投资策略,以降低外汇风险对投资收益的影响。 3. 国际信贷投资的风险与收益

3.1 风险

国际信贷投资存在着以下几个风险: - 外汇风险:由于汇率波动带来的风险,可能对投资收益造成影响。 - 政治风险:不同国家的政治环境存在差异,政治风险可能对投资产生不利影响。 -

信用风险:以信贷工具进行投资意味着需要对借款方的信用进行评估,信用风险可能导致借款方无力偿还,进而影响投资回报。 - 法律风险:不同国家的法律体系存在差异,可能对投资产生法律风险。

3.2 收益

国际信贷投资的收益来源主要包括投资收益和投资收入两个方面: - 投资收益:指国际信贷投资所获得的资本增值,通过资产的买卖、股票增值、债券利息等方式获得。 - 投资收入:指国际信贷投资所获得的利息、股息、租金、特许权使用费等收入。 4. 国际信贷投资的操作步骤

4.1 择机分析

择机分析是国际信贷投资的首要步骤,投资者需要根据市场情况、经济环境、政策法规等多种因素,选择适宜的投资时机。

4.2 选择投资工具

根据投资目标和风险偏好,选择合适的投资工具。常见的投资工具包括国际债券、信用衍生品、金融衍生品等。 4.3 进行投资决策

{业务管理}国际贸易

融资业务信贷政策解

析

划表

二○一○年五月二十四日

(此件发至二级分行)

附件一:

国际贸易融资业务信贷政策

本信贷政策所称国际贸易融资业务是指以特定结算方式为基础,由我行对进出口商提供

的进出口贸易项下表内外短期融资业务,主要包括进口开证、进口信用证项下押汇、进口代

收项下押汇、提货担保(提单背书、授权提货)、进口T/T融资、进口预付货款融资、进口

保理、进口保理项下融资、进口代付业务、打包贷款、出口信用证项下押汇与贴现、出口托

收项下押汇与贴现、出口发票融资、出口保理、出口订单融资、福费廷和信用证保兑等。

为基于实物贸易项下的从属费用(指进出口商进行国际贸易时支付的货物价值以外的运

费、保险费等费用)办理国际贸易融资业务时可执行本文件规定;非融资类国际保函业务

(飞机、船舶等行业的保函除外)可执行本规定中包括授信、授权等国际贸易融资信贷政策。

第一部分基本政策

各行应按年度基本授权文件、《法人客户信贷业务基本流程》(工银办发[2007]23号)、

《关于印发法人客户评级授信有关文件的通知》(工银发[2008]90号)、《贸易融资业务实行

授信项下授权审批制流程的管理规定》(工银办发[2009]197号)和各项国际贸易融资产品

管理办法中相关要求以及下列基本政策规定办理国际贸易融资业务。

一、授信管理政策

(一)国际贸易融资业务纳入统一授信管理。各类国际贸易融资业务按照《国际贸易

融资业务品种风险系数表》(见附件)确定的品种风险系数,结合担保风险系数和期限风险

系数,占用相应的客户最高授信额度或代理行(保理商)授信额度。

(二)国际贸易融资业务可按《关于印发法人客户评级授信有关文件的通知》的相关

要求核定债项授信额度。

(三)以循环方式核定的国际贸易融资业务债项授信额

度和对国内贸易融资核心企业供应商核定的授信额度,在控

制对应还款来源、避免重复融资的前提下,均可用于办理国

际贸易融资和国内贸易融资业务。

(四)开立信用证及其项下进口押汇占用同一授信额度;

龙源期刊网

浅析国际工程项目卖方信贷融资

作者:闫智伟

来源:《大经贸·创业圈》2020年第05期

龙源期刊网

龙源期刊网

龙源期刊网

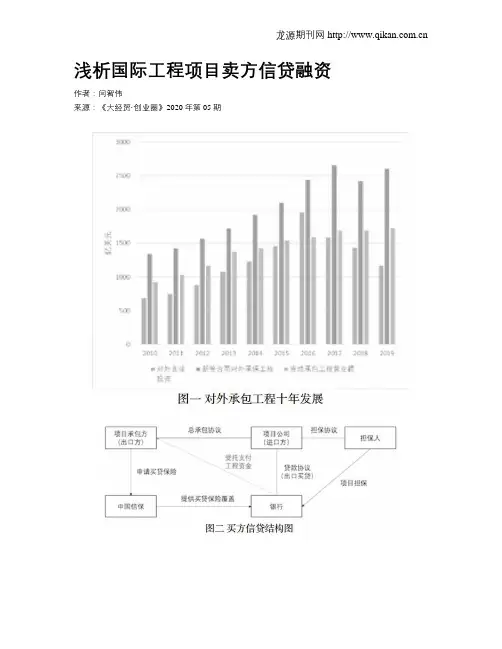

【摘 要】 本文从项目实践的角度,将对外承包工程中卖方信贷融资的几类常见模式进行了对比,结合中国信保保险的保障内容、审批、除外责任等因素和特点,分析了中国信保不同保险险种的选择对卖方信贷业务的风险缓释作用和再融资资金的杠杆作用。

【关键词】 对外承包工程 卖方信贷 信保保险

一、引言

从改革开放以来,我国经贸活动的体量和发展形态都得到了迅速发展和转变。早期以对外贸易作为主要的经济活动形态,产品类型也多以劳动密集型产业为主。随着我国国内基建活动增长和基建企业能力的增强,自90年代初,我国企业对外承包工程已初具规模,承保项目多以资本密集型项目为主,因此,对外承包工程活动整体都以政府或国有企业为主导,对海外项目的融资需求也是以政府对政府(G-G)的模式进行。随着亚洲金融危机、美国次贷危机等负面经济影响,主权政府债务压力增加、担保能力下降,大型项目的开发从政府主导(政府担保或政府借款)的形式逐步转化为公私合营(PPP)或私人资本参与或主导(PFI,Private Fund

Initiative)的形式。 龙源期刊网

私人资本参与度的增加激活了海外承包工程市场的活力,我国对外承包工程从2010年至2019年新接订单年复合增长率为7.6%,完成合同额年复合增长率也达到了7.2%。早期对外承包工程在政府或国资背景企业的主导下,项目融资模式多以主权借款或主权担保为主,买方信贷包括中国信保中长期信用保险和“两优贷款”的使用为主要的融资工具。由于对外承包工程资金需求量较大,对私人资本的财务状况和盈利目标造成了较大的压力,私人资本对承包商的融资配套能力提出了更为严苛的要求,近期,主要以买方信贷、卖方信贷、小比例参股和项目融资作为主要融资形式,形成了EPC+F(Financing)以及EPC+F+I(Investment)的主要商业模式。而综合考虑了融资审批时间、融资对于项目开发商财务状况要求、担保要求、融资条件、融资期限等因素,以出口方作为主要增信提供方的卖方信贷成为了对外承包工程常见的融资模式。

南京审计学院金融学院

题目: 我国商业银行国际信贷风险的管理

姓名: 学号:

专业: 班级:

指导教师: 职称:

2011年 5 月 8日

我国商业银行国际信贷风险的管理

一、 介绍

在全球经济和金融一体化的背景下,我国商业银行的现代化和国际化进程正在不断加速,与日俱增的国际信贷业务对我国商业银行提高风险管理水平提出了严峻的挑战。

目前,中国商业银行信贷资产风险高是金融领域面临的突出问题,银行业经营风险因此增大,为金融危机的发生留下隐患,影响中国经济的长期稳定。因此,强化信贷风险管理,提高信贷资产质量,降低不良贷款比例已成为国有商业银行当前面临的紧迫而又繁重的任务。

商业银行是指以经营货币市场业务并以其中的吸收存款和发放贷款为主要业务的银行。除了向企业提供大量短期、中长期资金融通与服务外,商业银行也向政府大量放款,还向个人提供相当数额的消费信贷与服务。银行以存款方式向公众负债,以贷款方式为企业、个人或机构融通资金。一般说,国际信贷业务是商业银行在国际环境中经营和运作的,因此商业银行至少会面临两类基本风险:

一、国家风险(也称主权风险) 国际信贷业务中的国家风险通常是指在国家其政府或政府机构或企业作为借款人时,因借款国政权,领土及法律等变化而可能导致贷款银行遭受的损失。

二、商业风险 国际信贷中的商业风险一般是指由于当事人一方的过错而造成另一方当事人可能造成的经济损失的事态。商业风险大致可有以下5种:

1、信用风险。指获得银行贷款的借款人不能按照贷款合同按时偿还本息而贷款银行造成损失的可能性。按照当事人主体的不同,信用风险可分为一般信用风险和国家信用风险。

2、管制风险。指一国货币或财政当局对银行征收存款准备金或征税而可能造成贷款银行筹资成本增加。