应收账款及现金折扣的核算

- 格式:doc

- 大小:13.00 KB

- 文档页数:3

应收账款及现金折扣的核算

教学内容:1、理解应收账款的定义,入账价值及账务处理

2、掌握现现金折扣的账务处理

教学重点:现金折扣的计算及账务处理

教学过程:

第一节应收账款

一、应收账款的核算:

1、定义:(第36页)由于销售商品,材料及提供劳务而收取的款项。

款项包括(1)买价 (2)代购货方垫付的包装费(3)运杂费(4)向购货方收取

的增值税(销项税)

注:因非销售商品,材料,或提供劳务,则为“其他应收款”

2、计价:(1)以实际发生额入账(价款,增值税,代垫运杂费)

(2)账务处理

A、销售时:借:应收账款

贷:主营业务收入 (收入价款)

应交税金—应交增值税(销项税)(增值税额)

现金(银行存款等) (代垫费用)

B、收回应收账款时 借:银行存款

贷:应收账款

二、现金折扣的账务处理 总价法

净价法

(1)销售发生,按实际成交额(总价款)入账

(2)取得的折扣,确认为当期的财务费用 现金折扣:(1)定义:为加速货款回笼,对客户在折扣期内付款而给予总价款上一定的

优惠。

(2)表现形式:2/10,1/20,n/30,其中“2,1”表示折扣率,分别为2%,1%。

“10,20”表示折扣期间,“n”表示金额付款,即折扣率为零。“30”表示信用

期间,最迟付款的期限。

1、销售实现时 借:应收账款

贷:主营业务收入(或其他业务收入等) (收入总价款)

应交税金—应交增值税(销售税额) (增值税额)

现金(或银行存款等)

2、折扣期内收到货款时 借:银行存款 (实收金额)

财务费用(折扣额)

贷:应收账款 (总额) 3、超过折扣期限后收回货款 借:银行存款

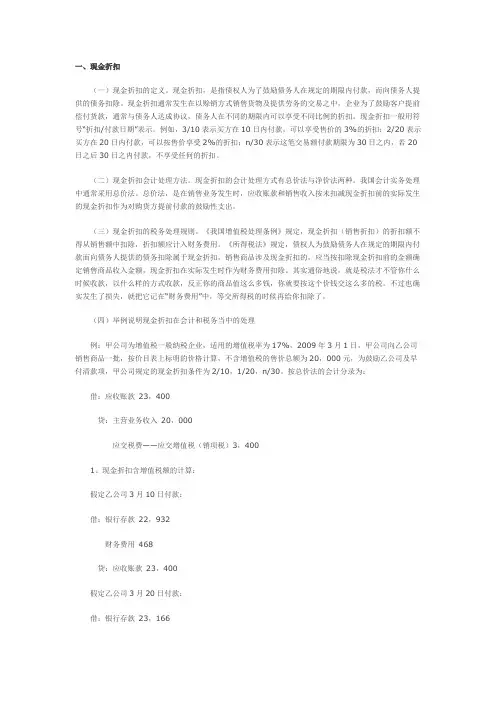

贷:应收账款 (总额) 例:甲公司销售给乙公司一批商品,价款1,000,000元,增值税款170,000元,甲公司为乙公司代垫运费5,000元,该项交易附有现金折扣条件:2/10,n/30。又知:乙公司购入该批商品作为原材料入库,乙公司在第10天支付款项,假定计算折扣时不考虑增值税。要求做甲乙两个公司的账户处理。

1、甲公司:(1)借:应收账款—乙公司 1,175,000

贷:主营业务收入 1,000,000

应交税金—应交增值税(销项税额) 170,000

银行存款 5,000

(2)借:银行存款 1,155,000 财务费用 20,000

贷:应收账款—乙公司 1,175,000

2、乙公司:(1)借:原材料 1,005,000

应交税金—应交增值税(进项税额) 170,000

贷:应付账款—甲公司 1,175,000

(2)借:应付账款—甲公司 1,175,000

贷:银行存款 1,155,000

财务费用 20,000 小结:本节课主要讲了应收账款的概念,入账价值,及采用总价法下的现金折扣的计算,难点主要是现金折扣的账务处理,特别要注意是代垫运费不考虑现金折扣。 作业:见习题集