白银期现套利及案例分析

- 格式:pdf

- 大小:948.95 KB

- 文档页数:3

白银投资技巧之价差套利交易策略

我们选取了白银期货自2012年5月10日上市以来每日下午3点收盘时主力合约与白银T+D合约的价差(T+D合约也取每日下午3点的数据),呈现出以下3个特征:

1)、经过Johansen协整检验,白银T+D与上海白银期货价差套利适用协整模型,两序列间在一阶差分条件下存在协整关系;其中协整参数达0.98,接近于1;价差序列去均值化后符合白噪声序列;

2)、价差的变化大致经历了6个阶段:12年5月至12年9月底,期货价格领先于现货价格,价差由负转正,且在逐渐增大;12年9月至12年2月,价差逐渐向0轴靠拢;13年上半年,价差再次重复一个来回,但波动更为剧烈;今年6月以来,价差触摸历史高位后平稳地向0轴进行回归。

3)、当白银价格波动剧烈时,可以很明显地看到白银期货与白银T+D的价差也出现了相应的剧烈波动,如果能果断进场,短线操作,同样能实现非常好的收益率。

那么在白银投资技巧中我们又该如何运用价差套利交易策略呢?笔者认为主要有几下几点:

1)、置信区间的设置。在统计学中,假设总体参数符合正态分布,置信区间展现的是某个参数的真实值有多大的概率(即置信水平或显著性水平,用1减P-Value的差%表示)落在测量结果的范围内。其计算公式是:Interval(θ1,θ2)=X+σu1-α/2。其中:θ1,θ2分别为总体参数置信区间的上下限,P(θ1≤θ≤θ2)≥1-α,α为置信水平,σ为样本标准差,X为样本均值,u为置信系数(正态分布表)。

2)、价差套利策略

投资者可以根据自身的风险承受能力,分别以不同的置信水平计算的置信区间,并可选择以下的套利交易策略:

a)在置信区间外,价差穿越均线建仓时点;即使价差回归到均值,只要价差没有实质反穿合成数据的上下轨均线,都不止盈,只有反穿均线时才止盈;充分体现风险最小化、收益最大化的操作思路;

我国期货市场套利形式及案例研究

与单纯的投机相比,套利交易具有风险可控、收益稳定、操作方式可复制的特点。近几年来,随着我国期货市场新品种的逐步推出、品种结构的不断完善及相关配套措施的陆续跟进,套利交易的活跃程度明显提高,受到了机构、个人及企业客户等各类型投资者的青睐,逐渐成为分担市场风险、稳定市场运行的重要力量。

在表现形式上,套利交易可以分为不同交割地点、不同交割时间和不同交割商品三种模式。与此相对应,形成了跨市套利、跨期套利和跨商品套利三种最基本的套利类型。目前市场上对于这三种类型套利方式的介绍比比皆是,但大多缺乏系统性和生动性。本文在深入阐述三种套利方式的基本思路及主要参与群体的基础上,辅以经调研而来的套利实际操作案例,以期能对套利这种交易方式有更深刻的理解。

一、跨市场套利

1、基本思路

跨市套利是在不同市场之间进行的套利交易行为。当同一期货商品合约在两个或者更多市场进行交易时,由于区域间的地理差别等因素,各商品合约间存在一定的固有价差关系。但由于两个市场的供求影响因素、市场环境及交易规则等方面不完全一致,价格的传导存在滞后甚至失真的情况,因此固有价差水平会出现偏离。跨市套利正是利用市场失衡时机,在某个市场买入(或卖出)某一交割月份某种商品合约的同时,在另一个市场卖出(或买入)同一交割月份的同种商品合约,以对冲或交割方式结束交易的一种操作方式。这种套利可以在现货市场与期货市场上进行,也可以在异地交易所之间进行,其中也包括国内交易所与国外交易所之间。目前国内比较盛行的跨市套利主要有:LME金属(铜、铝、锌)期货与上期所金属期货跨市套利、上海黄金交易所黄金(T+D)与上期所黄金期货跨市套利、CBOT大豆期货与大商所大豆期货跨市套利等等。

由于涉及到两个或多个市场,跨市场套利一般对于资金的要求比较高。市场上从事跨市场套利的交易方主要为生产商、消费商、贸易商及一些实力雄厚的民间大资金。在价差合适的时候这些企业或机构可以利用自身在采购分销渠道及资金面上的优势,通过跨市套利来降低生产成本或获取价差变动收益。值得注意的是,随着市场深度和广度的增加,大量跨市套利资金的活跃对国内外商品价格的影响力也在增强。

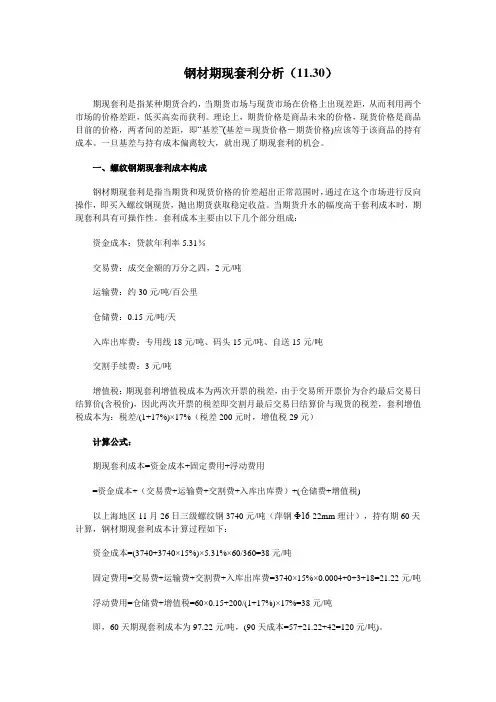

钢材期现套利分析(11.30)

期现套利是指某种期货合约,当期货市场与现货市场在价格上出现差距,从而利用两个市场的价格差距,低买高卖而获利。理论上,期货价格是商品未来的价格,现货价格是商品目前的价格,两者间的差距,即“基差”(基差=现货价格-期货价格)应该等于该商品的持有成本。一旦基差与持有成本偏离较大,就出现了期现套利的机会。

一、螺纹钢期现套利成本构成

钢材期现套利是指当期货和现货价格的价差超出正常范围时,通过在这个市场进行反向操作,即买入螺纹钢现货,抛出期货获取稳定收益。当期货升水的幅度高于套利成本时,期现套利具有可操作性。套利成本主要由以下几个部分组成:

资金成本:贷款年利率5.31%

交易费:成交金额的万分之四,2元/吨

运输费:约30元/吨/百公里

仓储费:0.15元/吨/天

入库出库费:专用线18元/吨、码头15元/吨、自送15元/吨

交割手续费:3元/吨

增值税:期现套利增值税成本为两次开票的税差,由于交易所开票价为合约最后交易日结算价(含税价),因此两次开票的税差即交割月最后交易日结算价与现货的税差,套利增值税成本为:税差/(1+17%)×17%(税差200元时,增值税29元)

计算公式:

期现套利成本=资金成本+固定费用+浮动费用

=资金成本+(交易费+运输费+交割费+入库出库费)+(仓储费+增值税)

以上海地区11月26日三级螺纹钢3740元/吨(萍钢Ф16-22mm理计),持有期60天计算,钢材期现套利成本计算过程如下:

资金成本=(3740+3740×15%)×5.31%×60/360=38元/吨

固定费用=交易费+运输费+交割费+入库出库费=3740×15%×0.0004+0+3+18=21.22元/吨

浮动费用=仓储费+增值税=60×0.15+200/(1+17%)×17%=38元/吨

即,60天期现套利成本为97.22元/吨,(90天成本=57+21.22+42=120元/吨)。 另外,由于螺纹钢现货市场与期货交易所计量的差别,需将以理计的螺纹钢现货价格换算成过磅(理计报价除以0.97),以3700元/吨的HRB400螺纹钢为例,换算增加约120元/吨 (二级螺纹钢交割另贴水130元/吨) 。

现货黄⾦⽩银套利报告

关于AU(T+D)和Ag(T+D)跨品种套利⽅案套利交易是⼀种低风险,⾼收益风险⽐率的市场交易⾏为。套利交易⼀般可分为三类:跨期套利、跨市套利和跨商品套利。我们这⾥介绍的是上海黄⾦交易所的Au(T+D)和Ag(T+D)两种商品间的跨商品套利⽅案。⾸先对我们要进⾏套利的两个品种进⾏⼀下简单的了解:交易品种Au(T+D)Ag(T+D)交易单位1000克/⼿1000克/⼿报价单位元(⼈民币)/克元(⼈民币)/千克最⼩变动价位0.01元/克1元/克合约期限连续交易连续交易延期费率Au(T+D)合约市值的万分之⼆/⽇Ag(T+D)合约市值的万分之⼆/⽇交易保证⾦保证⾦为合约价值的10%保证⾦为合约价值的10%交易⼿续费黄⾦延期交收产品的⼿续费为万分之四⽩银延期交收产品的⼿续费为万分之三违约⾦⽐例合约价值的8%合约价值的8%注:⼿续费按交易所交易规则算。实施⽅案:1、交易成本计算:Au(T+D)以2009年最⾼价269元/克和最低价178.3元/克来计算⼿续费,⼿续费最⾼为107.6元/⼿,最低位71.32元/⼿;Ag(T+D)最⾼价4284元/千克,最低价2409元/千克来算,⼿续费最⾼为1.29元/⼿,最低为0.72元/⼿。2、Au(T+D)和Ag(T+D)的⽐价图:绘图原理:2007年-2009年每个交易⽇Au(T+D)和Ag(T+D)的收盘价换算成统⼀单位(克/元)后两者的⽐值。3、说明:可以看出,当黄⾦和⽩银⾏情⽐较稳定时,两者⽐价基本在45-55之间运⾏,当⾏情产⽣剧烈的波动时,两者的⽐价同样会产⽣剧烈的波动。⽐值产⽣剧烈波动则说明分⼦和分母之间的差距变⼤,正常的价差被打破时就为我们提供了良好的套利机会。4、验证:我们选择⽐价在55时,以⾦价200元/克计算,此时的银价为3636元/⼿,当⽐价缩⼩⾄45时,我们假设⾦价不变,则银价为4400元/⼿。⼀个套利单位在点差完全吃完的情况下获利:(4400-3630)×55=42020元。按50%的仓位计算,投⼊的资⾦约为80000元,收益率⼤约为50%左右,扣除递延费、⼿续费等因素,收益可以控制在40%以上。假设银价不变的情况下,同理可以算出扣除递延费、⼿续费的收益⼤约能控制在35%左右。