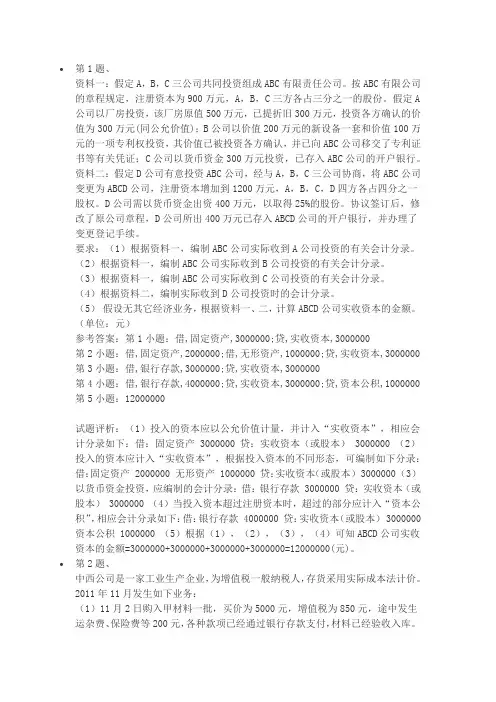

分摊破产费用会计分录

- 格式:docx

- 大小:13.47 KB

- 文档页数:8

分摊破产费用会计分录

全文共四篇示例,供读者参考

第一篇示例:

在财务会计中,破产是指企业无法按时还清债务,因此需要通过法院程序来清算企业资产并支付债务。在破产清算过程中,涉及到破产费用的支付,而这些费用需要通过分摊的方式来处理。在本文中,我们将讨论关于分摊破产费用的会计分录。

破产费用是指在破产清算过程中产生的所有需要支付的费用,包括法律费用、律师费用、会计师费用、法院费用等。这些费用是为了维护破产清算程序的正常运作并确保债权人得到合理的支付。然而,由于破产清算对企业的财务状况造成冲击,因此需要通过分摊的方式来支付这些费用。

在进行破产费用的分摊时,首先需要确定需要支付的破产费用总额。然后,根据各个债权人的债权比例来计算每个债权人需要分摊的费用金额。这样可以确保每个债权人都按照其应得的比例来承担破产费用,保障债权人的利益。

接下来,我们将通过一个实例来说明分摊破产费用的会计分录。假设某公司面临破产清算,共有两笔债权:甲公司债权100,000元,乙公司债权200,000元。根据债权比例,甲公司应承担1/3的破产费用,乙公司应承担2/3的破产费用。 首先,我们需要确定破产费用总额为50,000元,然后根据债权比例计算甲公司需支付的费用为50,000元的1/3,即16,666.67元,乙公司需支付的费用为50,000元的2/3,即33,333.33元。

接下来,我们进行会计分录:

1. 记载破产费用的发生:

借:破产费用 50,000元

贷:应付破产费用 50,000元

2. 记载甲公司支付的费用:

借:应付破产费用 16,666.67元

贷:银行存款 16,666.67元

3. 记载乙公司支付的费用:

借:应付破产费用 33,333.33元

贷:银行存款 33,333.33元

通过以上会计分录,我们完成了破产费用的分摊过程,确保了各个债权人按照其应得的比例来支付破产费用,从而维护了破产清算程序的正常运作。

总之,分摊破产费用的会计分录是破产清算过程中非常重要的一环,它能够确保各个债权人按照其应得的比例来分享支付破产费用,保障其利益。企业在面临破产时,应该合理、公平地进行破产费用的分摊,遵守相关法律法规,确保破产清算程序能够顺利进行。【2000字】

第二篇示例:

在商业世界中,破产是一个完全合法且常见的现象。当一个公司无法偿还债务或者无法持续经营下去时,他们可能会选择申请破产。破产程序涉及到清偿债务、转让资产以及解散公司等一系列程序。在破产程序中,分摊破产费用是一个非常重要且复杂的方面。在本文中,我们将介绍关于分摊破产费用的会计分录。

让我们了解一下什么是破产费用。破产费用是指在破产程序中发生的所有费用,包括法律费用、审计费用、行政费用、债务人管理费用等等。这些费用通常是由债务人公司的财务资产支付的,但如果财务资产不足以支付这些费用,那么这些费用将需要通过债权人共同承担,即需要对这些费用进行分摊。

为了正确记录和跟踪这些费用,公司需要进行会计分录。以下是一个简单的示例,展示了如何进行分摊破产费用的会计分录:

假设有一个公司A,该公司正在进行破产程序,需要分摊总共100,000美元的破产费用。公司A有两个债权人B和C,他们需要根据各自的债权比例来承担这些费用。公司A的财务资产只有60,000美元。

公司A需要记录这笔破产费用的总额100,000美元。会计分录如下: 借:破产费用 100,000 美元

贷:应付款项 100,000 美元

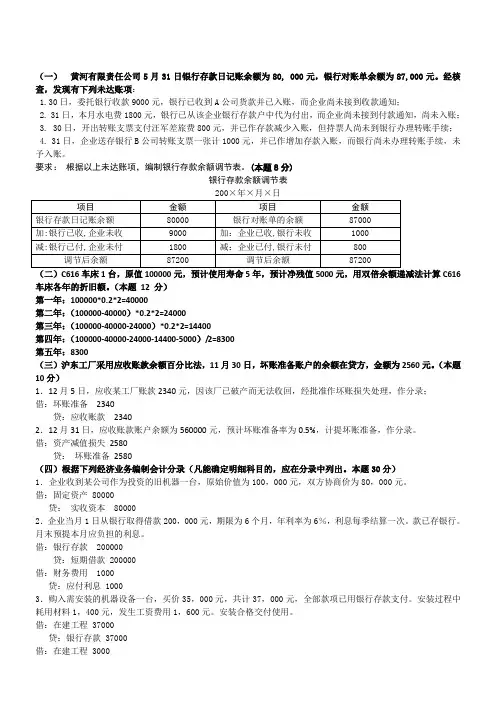

然后,公司A需要将该费用分摊给债权人B和C。 假设债权人B的债权比例为60%,债权人C的债权比例为40%。则债权人B需支付60,000*60%=36,000美元,债权人C需支付60,000*40%=24,000美元。

债权人B的会计分录如下:

通过这些会计分录,公司A能够正确记录和追踪破产费用的分摊情况,确保债权人按照其债权比例来承担这些费用。这些会计分录也能够帮助公司A确保破产程序的公正和透明性。

分摊破产费用是一个复杂而重要的过程,需要公司在破产程序中仔细处理。通过正确记录和跟踪这些费用的会计分录,公司可以确保破产程序的顺利进行,同时也能够保护债权人的权益。希望本文能够帮助读者更好地了解分摊破产费用的会计分录。

第三篇示例:

在企业经营过程中,如果遇到破产的情况,就需要进行破产清算。而在破产清算过程中,分摊破产费用是一个非常重要的环节。分摊破产费用是指将已知的、确定的破产费用平均地分摊到每一个破产债务人的账户上,以便让每个债务人都承担相应的责任。在进行分摊破产费用时,会计分录是必不可少的工具,下面我们来看一下关于分摊破产费用的会计分录。

需要明确的是,破产费用是指在破产程序中产生的与破产有关的各种费用,包括债务人清偿费、审计费、法律费、律师费、破产管理人报酬等。这些费用是破产程序中不可避免的支出,需要通过分摊的方式进行分担。

在进行分摊破产费用的会计分录时,首先需要确定每个债务人应当承担的份额。这一步需要根据破产清算的具体情况进行计算,一般是按照各个债务人的债务比例来确定每个债务人的分摊额度。确定了每个债务人的分摊额度后,就可以进行会计分录了。

假设某企业共有A、B、C三名债务人,其破产清算中确定了各自应承担的破产费用为1000元、2000元、3000元。按照各自的债务比例,A应承担破产费用的20%,B应承担破产费用的30%,C应承担破产费用的50%。则会计分录应为:

借:破产费用支出(Debit:Bankruptcy Expenses)3000元

贷:A账户(Credit:Account A)600元

贷:B账户(Credit:Account B)900元

贷:C账户(Credit:Account C)1500元 通过以上会计分录,实现了破产费用的分摊,让每个债务人按照各自的能力和责任来承担破产费用。这样既保障了债权人的利益,也让破产债务人负担相应的责任,有利于破产清算的顺利进行。

需要注意的是,在进行分摊破产费用的会计分录时,应当确保账目准确无误。因为破产清算是一个非常敏感和复杂的过程,任何错误都有可能导致争议和纠纷。所以在进行会计分录时,务必要仔细核对数据,确保每个债务人的分摊额度都是准确的,避免发生差错。

破产清算的过程中还需要进行审计和报告等等工作,这些都需要进行相应的会计处理。在进行分摊破产费用的会计分录时,还需要考虑到这些额外的费用,并及时进行准确的记录和处理,以确保整个破产清算过程的完整性和准确性。

分摊破产费用是破产清算中非常重要的一环,通过会计分录的方式进行分摊,能够公平地让每个债务人承担相应的责任,保障债权人的利益,确保破产清算的顺利进行。在进行分摊破产费用的会计分录时,应注意准确核对数据,及时进行记录和处理,确保整个破产清算过程的准确性和完整性。希望以上内容能够帮助大家更好地了解分摊破产费用的会计分录。

第四篇示例:

在商业运作中,破产是一种可能发生的风险,会导致企业无法继续经营,并且可能会影响到相应的供应商、员工和债权人。为了尽可能公平地解决这种情况,通常会对破产费用进行分摊。在这篇文章中,我们将讨论关于分摊破产费用的会计处理以及相应的会计分录。

让我们简单了解一下破产费用的定义。破产费用是指在企业破产过程中产生的各种费用,包括清算费用、法律费用、管理费用和其他相关费用。这些费用需要得到妥善处理,以便最大程度地保护各方的权益。

当企业宣布破产时,需要按照一定的程序来处置破产费用。其中一个重要的步骤就是分摊破产费用,以确保费用得到公平地分配。分摊破产费用的目的是让各个债权人按比例分享破产费用的负担,同时遵守相关法律法规。

在进行分摊破产费用的会计处理时,需要进行一系列的会计分录。以下是一个简单的例子来说明这个过程:

假设某公司宣布破产,破产费用总额为10,000美元。根据债权人的比例,A公司应承担40%的费用,B公司应承担30%的费用,C公司应承担30%的费用。

我们需要进行以下会计分录:

1. 分录一:记录破产费用的发生

借:破产费用(借方) 10,000

贷:应付账款 - A公司(贷方) 4,000

贷:应付账款 - B公司(贷方) 3,000 贷:应付账款 - C公司(贷方) 3,000

通过以上会计分录,我们可以清楚地反映出破产费用的分摊过程,以及各个债权人的支付情况。这样的处理方式能够使各方在破产过程中得到公平对待,并且有助于维护企业的诚信形象。

分摊破产费用是破产程序中的一个关键环节,在企业破产时,需要根据相关法律法规和协议,按照一定的比例将费用进行公平分担。通过正确的会计处理和会计分录,可以有效地管理和监控破产费用的分摊过程,保护各方的利益,最大限度地减少损失。希望本文能对您了解分摊破产费用的会计处理有所帮助。