全球价值链下中国企业逆向技术外溢效应的实证研究_叶红雨

- 格式:pdf

- 大小:500.17 KB

- 文档页数:8

收稿日期:2014-11-09网络出版网址:/kcms/detail/13.1356.F.20141212.1110.004.html 网络出版时间:2014-12-1211:10:06基金项目:国家自然科学基金项目(71073103)。

作者简介:叶红雨(1970-),女,江西宜春人,上海理工大学管理学院副教授,硕士生导师,研究方向:企业创新和产业升级;韩东(1990-),男,河南信阳人,上海理工大学管理学院硕士研究生,研究方向:企业创新。

OFDI 逆向技术溢出效应研究述评与展望%笪叶红雨,韩东(上海理工大学管理学院,上海200093)眼摘要演以发展中国家为代表的新兴市场国家对外直接投资具有技术寻求的特殊目的,逆向技术溢出效应能否产生、效应测算的大小以及影响因素和相关的微观机理成为学者们关注的重点,但相关理论和实证分析还没有形成系统的研究脉络和确定性的研究结论。

文章在界定OFDI 逆向技术溢出效应概念的基础上,分别从OFDI 逆向技术溢出效应的存在性、影响因素以及溢出机理方面对相关研究文献进行系统的梳理和论述,据此分析已有研究的进展以及不足,并尝试描述未来的研究方向。

眼关键词演OFDI ;逆向技术溢出;影响因素[中图分类号]F062.4[文献标识码]A[文章编号]1673-0461(2015)02-0010-062015年2月第37卷第2期Feb.2015Vol.37No.2一、引言当前国际分工已经逐渐演变成为全球价值链之间的分工,发展中国家以劳动力资源优势嵌入全球价值链,但由于缺少技术和研发创新而被锁定在价值链的低端环节。

在发达国家贸易保护主义不断抬头的新形势下,对外直接投资(OFDI ,outward foreign direct investment )成为发展中国家突破技术瓶颈,获得技术升级并向价值链高端迁移的竞争方式。

近年来发展中国家的国际化程度不断提高,OFDI 存量和流量增长迅速,《2013年世界投资报告》显示,发展中经济体的直接外资流出量达到4260亿美元,创纪录地占到世界总量的31%,在全球衰退的背景下,发展中国家企业继续保持海外扩张的强劲势头。

中国对外直接投资逆向技术溢出效应及其影响因素实证研究的开题报告一、选题背景自改革开放以来,中国对外直接投资规模逐年增长。

根据中国商务部数据,2019年,中国对外直接投资达到超过1100亿美元,创历史新高。

同时,随着中国企业在全球市场的不断扩张,一些关于中国对外直接投资的负面影响也逐渐浮出水面,其中最为重要的就是技术溢出的问题。

技术溢出是指投资企业为了在国外市场获得竞争优势,通过技术合作等方式将先进的生产技术和管理经验引进到目标投资国家,从而提升该国家的生产能力和竞争力。

然而,部分中国企业在海外投资时,并未积极开展技术合作,而是通过非法手段获取先进技术,或直接将技术转移回国,导致目标国的技术流失和技术后进化,从而产生了逆向技术溢出的问题。

此类问题已经引起了一些国家和地区的关注,加强了对中国企业的监管和管控。

本研究旨在探究中国对外直接投资的逆向技术溢出效应及其影响因素,深入分析目标国家产生逆向技术溢出的原因和机制,为中国企业的海外投资提出针对性的政策建议。

二、研究内容和方法本研究将分别从理论和实证两个方面进行探究。

1. 理论探究首先,回顾和总结逆向技术溢出的研究现状,探讨逆向技术溢出的理论基础和定义。

其次,结合逆向技术溢出的实例,分析逆向技术溢出的发生机制和影响因素,探究中国企业在海外投资时产生逆向技术溢出的原因。

2. 实证分析本研究采用案例分析和统计分析相结合的方法,以目标国家为单位,采集和分析相关数据,深入分析中国对外直接投资的逆向技术溢出效应及其影响因素。

利用统计分析工具,探究逆向技术溢出与目标国家的产业结构、技术水平、知识产权保护等因素之间的关系,从而为中国企业的海外投资提供对策建议。

三、研究意义本研究旨在探究中国对外直接投资的逆向技术溢出效应及其影响因素,具有以下重要意义:1.为加强中国企业在海外投资的风险管理提供依据。

深入了解中国对外直接投资产生逆向技术溢出的原因和机理,对于加强企业海外投资的监管和管控有重要借鉴意义。

中国对外直接投资的逆向技术溢出效应分析【摘要】本文在借鉴已有关于国际直接投资母国效应理论分析及实证研究的基础上,从技术进步角度分析了我国对外直接投资对本国经济发展的有利影响和不利影响,结果显示从整体上看我国目前的对外直接投资对我国的经济发展是具有重要的促进作用。

最后,本文针对我国对外直接投资出现的问题提出了具体的对策。

【关键词】中国对外直接投资逆向技术溢出制约因素1.我国对外直接投资企业逆向技术溢出效应现状随着中国对外直接投资的规模扩大,其内涵得到丰富,水平不断提高,逆向技术效应逐渐显现。

例如,面对金融危机的不利,我国对外直接投资逆势而上的实现了增长。

据商务部统计,2011年我国境内投资者共对全球132个国家和地区的3391家境外企业进行了非金融类对外直接投资,累计实现直接投资600.7亿美元,同比增长1.8%。

其中股本投资和其他投资456.7亿美元,占76%;利润再投资144亿美元,占24%,这说明我国对外直接投资规模不断增大且取得了显著成绩。

另外,我国的对外直接投资由最初在国外开展一般贸易型企业为主到开办合营企业,到今天已逐步发展成绿地投资、跨国购并、股权置换、境外上市、创办境外工业园区和研发中心等各种形式的对外直接投资。

随着中国经济的发展,中国对外直接投资的企业也越来越多,其逆向技术溢出效应现状呈现如下特征:第一,从理论上看,FDI具有逆向技术溢出效应,但由于我国的OFDI 规模比较小,且区位和行业分布不均衡,即对亚洲投资最高,对欧美发达国家和地区的投资明显偏小,总体上我国的OFDI的逆向技术溢出效应不是很明显。

第二,由于我国对外直接投资企业的技术吸收能力不足和产业间技术溢出的渠道不通畅,导致从源头和渠道上弱化了技术的溢出效应。

第三,我国的海外投资企业还处于初级阶段,对国际市场缺乏深入的认知和全面的把握,不够熟悉国际惯例、通行规则,不太善于与当地开展公共外交等限定因素,这些都影响我国海外企业的吸收能力。

《逆向技术溢出对服务贸易影响的边际效应分析》摘要:Fosfuri&Motta(1999)认为由于技术溢出效应有空间约束性,这就决定了越靠近技术资源,越有利于技术溢出;Xiaojing C等(2011)从国家科技创新能力、产业发展与企业技术水平三个层面上研究了逆向技术溢出效应的作用,提出应重视该效应在各个层面的应用;叶红雨、杨清(2013)研究了直接投资对技术溢出的影响,肯定了其对投资国技术溢出效应的影响,同时提出溢出方向的差异,(1),Lingfeng Y. Study on Technology-seeking FDIStrategy of Chinese Enterprises [C]//Emergency Management andManagement Sciences (ICEMMS), 2011 2nd IEEE InternationalConference on.IEEE,2011徐超静内容摘要:伴随全球经济的快速发展,国际资本的流动越来越频繁,我国作为发展中国家的典型代表,众多企业在政府的鼓励下,开始走出国门,这也推动对外直接投资的直接增加。

我国作为最大的发展中国家,以展开对外直接投资为契机获得相应的先进技术。

而逆向技术溢出能否发挥作用尤其是对服务贸易影响的具体表现,成为众多学者研究的重点,但当前相关理论与实证分析尚未形成系统的研究理论。

为此,本文通过对我国逆向技术溢出开展情况进行分析,在现有文献梳理的基础上通过构建VAR模型,应用2007-2018我国对外直接投资公报中的有关数据来验证逆向技术溢出对服务贸易影响的边际效用,并在此基础上就逆向技术溢出与服务贸易出口的边际效应展开灰色关联分析。

关键词:逆向技术溢出服务贸易边际效应引言随着全球分工向价值链分工的转变,发展中国家在全球价值链分工中以劳动力资源作为切入点,但由于其缺乏技术创新能力只能定位在低端价值链。

在当前发达国家对贸易保护的倾向下,对于发展中国家或地区而言,只能以对外直接投资作为实现技术突破的主要手段,也间接成为其进阶到高端价值链的主要方式。

CATALOGUE目录•引言•ofdi反向技术外溢效应概述•ofdi反向技术外溢效应的影响因素•ofdi反向技术外溢效应的实证分析•ofdi反向技术外溢效应的政策建议•研究结论与展望背景OFDI(Outward Foreign Direct Investment)是指企业通过跨国投资活动,在海外设立子公司或进行其他直接投资行为。

随着全球经济一体化的深入,OFDI 已经成为企业国际化战略的重要手段。

然而,OFDI在带来收益的同时,也可能产生反向技术外溢效应,进而影响东道国的技术进步和产业升级。

因此,研究OFDI反向技术外溢效应及其影响因素具有重要意义。

意义通过研究OFDI反向技术外溢效应,可以深入了解OFDI 如何影响东道国的技术进步和产业升级,为企业制定更加有效的国际化战略提供参考。

此外,通过对影响因素的分析,可以为政策制定者提供制定更加科学的外资政策的依据。

研究背景与意义1 2 3研究内容:本研究旨在探讨OFDI反向技术外溢效应的存在性及其影响因素。

具体而言,我们将从以下几个方面展开研究1. OFDI反向技术外溢效应的存在性及其程度;2. OFDI反向技术外溢效应的主要影响因素;3. 不同类型OFDI反向技术外溢效应的比较;4. 针对不同影响因素的应对策略。

研究方法:本研究将采用定性和定量相结合的研究方法,包括文献综述、案例分析、实证研究等。

其中,文献综述将重点梳理相关理论和研究成果;案例分析将选取典型企业进行深入剖析;实证研究将利用统计数据和问卷调查等方法,对研究假设进行检验和分析。

010203技术外溢效应定义难以量化和评估由于OFDI反向技术外溢效应是一种无形的社会效益,难以用货币或数量来衡量和评估其具体价值。

长期性OFDI反向技术外溢效应通常需要在长期内逐渐显现出来,而不是立即产生明显的影响。

广泛性非常广泛,包括但不限于制造业、服务业、信息技术业等。

03供应链升级01技术转移02人员流动影响因素一:东道国研发水平总结词东道国研发水平是影响ofdi反向技术外溢效应的重要因素。

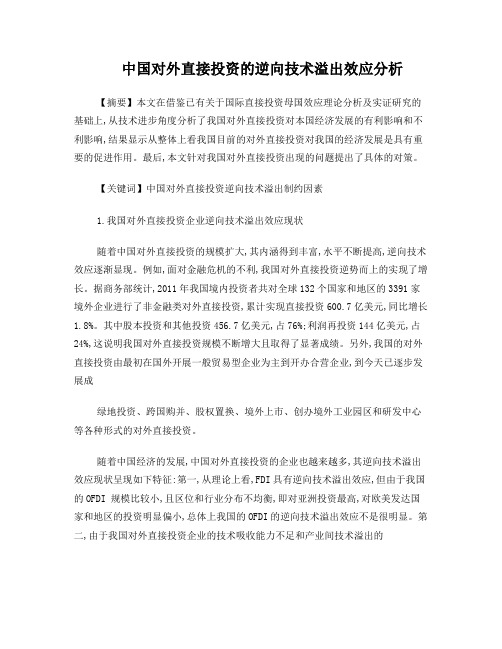

第25卷第4期研究与发展管理R&D MANAGEMENTVol.25No.4文章编号:1004-8308(2013)04-0061-08全球价值链下中国企业逆向技术外溢效应的实证研究叶红雨,杨清(上海理工大学管理学院,上海200093)摘要:基于“技术锁定”和转型升级的考虑,本文首先探讨了全球价值链下逆向技术外溢的微观机理和实际效果,并运用1985—2010年间相关数据测算我国OFDI 渠道吸收的主要国家研发资本存量,采用国际R&D 外溢回归方法实证分析了OFDI 逆向技术外溢对我国技术进步的影响.结论显示:逆向技术外溢正效应凸显,但其作用远小于国内研发资本的积极作用;流向发达国家的投资产生的逆向技术外溢强于发展中国家的投资回报.关键词:对外直接投资;逆向技术外溢效应;全球价值链;全要素生产率中图分类号:F062.4文献标识码:A收稿日期:2012-06-26;修改日期:2012-09-07.基金项目:国家自然科学基金资助项目“基于全球价值链的中国制造业转型升级机理及实现路径研究”(71073103);上海市研究生创新基金项目“全球价值链下中国集成电路上市公司升级模式研究”(JWCXSL1202).作者简介:叶红雨(1970—),女,博士,副教授,研究方向为企业创新、产业创新与升级.通讯作者:杨清(1988—),女,硕士研究生,研究方向为全球价值链与产业升级.我国正从“以市场换技术”阶段转向吸收外资和对外投资并重的阶段.2010年中国对外直接投资(outward foreign direct investment ,OFDI )688.1亿美元创下历史新高,其中非金融类投资流量达601.8亿美元,占87.5%,同比增加25.9%;对外直接投资年度流量首超日、英等传统对外投资大国,位居全球国家(地区)第五位,累计存量排名第17位.中国OFDI 覆盖了国民经济所有行业类别,其中商务服务业、金融业、采矿业、批发零售业、交通运输业、制造业投资存量均在100亿美元以上,共占OFDI 存量总额的88.3%.从微观层面来看,一方面,在后金融危机时代,欧债危机蔓延,全球经济复苏乏力,海外资产处于低估值阶段,中国企业迎来“走出去”新契机;另一方面,中国人口红利丧失,资源短缺,企业利润空间受到挤压,“走出去”内生动力增强,加之“十二五”规划中明确指出企业转型升级的重要性,加快“走出去”和转型升级成为必然选择.2012年第一季度,中国境内投资者共对全球109个国家和地区的1096家境外企业进行了直接投资.其中,非金融类直接投资金额累计达165.5亿美元,同比增长94.5%.“引入FDI 给东道国带来技术外溢效应”这一命题自20世纪60年代由MacDougall 提出后便受到广泛关注,并成为热门研究对象,但是有关FDI 对投资母国的技术外溢效应,即“逆向技术外溢”的讨论直至1990年才引起学者的广泛关注.国外相关研究已形成清晰的理论和实证分析,但研究对象大多局限于发达国家间的投资行为;国内关于OFDI 经济效益的研究往往集中在就业、贸易结构等方面,对技术进步的研究尚停留在规范推论层面.目前有关逆向技术外溢的研究存在以下不足:①研究多关注引进外资和出口扩张,随着“走出去”战略的不断推进和企业海外投资增加,输出型对外直接投资才逐渐受到关注;②国外学者的研究对象局限于发达国家,对发展中国家,特别是中国如何获取逆向技术外溢的研究较少,缺乏理论构建的完整性;③目前国内逆向技术外溢效应研究大多以定性和规范研究为主,已有实证对象的选取过于集中,理论研究缺乏相关实证支持;④现有研究主要从技术势能角度分析外溢效应,未从目前生产活动全球化和各国试图将区位优势转化为价值链特定环节竞争优势这一新角度审视各国OFDI 战略选择.本文试图从以下方面进行扩展:①在前人研究基础上,从投资流向国和经济发达程度角度来分类选取考察对象;②数据截止至2010年,考察了金融危机等新因素;③基于全球价值链视角,实证揭示并检验OFDI 逆向技术外溢产生的微观机理以及传导机制,并基于价值链分工和中国企业受限于“技术锁定”而26研究与发展管理第25卷嵌在全球价值链低端环节的现状,探讨我国逆向技术外溢问题,考察投资流向对技术进步的作用.1文献综述国外相关研究形成了一个链条式论题,即技术获取型OFDI存在,且有效促进企业技术进步.Kogut 和Chang于1991年首次提出并研究了逆向技术外溢这一命题,通过考察1976—1987年间日、美企业的R&D支出和R&D差异,发现日本企业R&D投入与美国产业R&D密度、创新频率之间存在正相关性,从而证实了技术获取型OFDI和逆向技术外溢的存在.基于严格的模型分解,将投资分为“绿地投资、跨国并购、合资和独资等形式”后,发现日本公司为获取和分享美国企业的技术,更亲睐合资形式的投资[1].Neven和Siotis采用类似的方法对流入西欧国家的外资进行研究,发现流入外资大多集中在技术密集度较高的产业,进一步证实了OFDI的技术寻求观[2].随后,学者开始研究如何更好地扩大外溢效应.Jaffe 等的研究结果显示,即使没有竞争优势,由于地区间知识和科技的集中度不同,跨国公司也可以通过外溢效应直接获得或间接吸收技术[3].Yamawaki分析发现,为获取新技术,许多日本企业选择对外直接投资模式时,优先考虑其技术水平和东道国同行间的差距.具体而言,技术落后的公司往往采取合作或合资的方式;自感技术更胜一筹的企业则大多选择“绿地投资”,建立独资企业或独立的分支机构[4].实证研究结果进一步验证了上述理论探讨.Huang和Wang以1985—2007年专利申请数和专利审批数为研究对象,验证了外向直接投资逆向技术外溢效应的存在性[5].Branstetter分析日本申请专利时援用美国专利的数量,发现美、日公司在通过资本跨国流动获取技术外溢过程中,研发类和产品开发类产品的正逆向技术外溢效用更明显[6].Pradhan和Singh运用研发密度(研发投入占销售额比重)来测量技术外溢效应,发现对发达国家的直接投资获取的技术效用远大于从发展中国家获得的技术进步,合资企业比全资企业更易获得技术进步[7].随着“走出去”战略的不断推进,我国OFDI迅猛增长,国内学者开始关注“OFDI流出”与逆向技术外溢之间的关系.同时,“以市场换技术”政策的实施效果也受到理论界的质疑.如彭纪生和刘春林认为跨国公司以技术转让和设立研发机构等方式进行技术转移对提供我国企业技术进步所起的作用有限[8].围绕经验性研究,国内学者赵伟等参考L-P模型实证检验该问题,得出OFDI和外溢研发资本能够促进母国生产率增长的结论[9].邹玉娟和陈漓高利用VAR模型验证了我国对外直接投资增长率和全要素生产率增长率之间的同步关系,但作用尚不明显[10].王英和刘思峰借鉴国际R&D外溢回归分析框架,分两步分析了中国1985—2005年对外直接投资的逆向技术外溢效应,发现投资外溢的作用小于国内研发带来的技术进步[11].白洁运用L-P模型测算了1985—2006年间中国对14个主要国家和地区的对外直接投资吸收的外国研发资本存量,证实存在逆向技术外溢,但计量结果统计上不显著[12].陈昭和欧阳秋珍利用扩展的C-H模型建立了技术外溢指标的面板协整模型,比较分析了进口和OFDI对技术进步的影响,结论表明:对外投资比对外贸易更有利于母国全要素生产率的提高[13].原毅军等从产学研联盟介入角度出发,分析后发优势理论,得出结论:随着企业技术能力提高,技术创新模式有引进并吸收先进技术、合作研发、自主研发三个阶段[14].实施“走出去”战略也意味着我国逐步进入合作研发和自主研发阶段.随着生产全球化的开展,全球价值链的类型决定了企业所能实现升级的方向,也影响了OFDI获取技术的方式.生产者驱动型价值链(global value chain,GVC)的战略环节位于“微笑曲线”左边上游,一般都集中在发达国家资本和技术密集型地区.只有掌握和控制核心技术才能成为价值链的主导,因此欲嵌入生产者驱动型GVC的企业既可以采用绿地投资,也可以采用跨国并购的方式来获取升级所需的研发技术.而购买者驱动型GVC的主导者通过建立全球营销网络、销售和售后服务体系来获得高附加值.欲嵌入购买者驱动型GVC的企业一般通过跨国并购来获取升级所需的品牌和市场营销能力,因为较绿地投资而言,跨国并购更易实现资源的整合,并获得对方的销售渠道、甚至是上下游资源.企业通过绿地投资和跨国并购进行对外直接投资,吸收和借鉴国外先进研发成果,将先进技术反馈至母国母公司.这部分技术又通过市场竞争、模仿等途径外溢至国内相同和相关产业,提高国内整体技术水平,进一步促进高质量的对外直接投资行为.在这一环形反馈系统中,绿地投资通过加大自身研发和渗图1全球价值链下OFDI 逆向技术外溢产生机理Fig.1Mechanism of reverse technology spillover generatedby OFDI under GVC入产业集群等途径获得技术水平的提高,是一种间接获取.跨国并购通过并购当地技术研发型企业或者分支机构获取核心技术和营销渠道等无形资产,是一种直接获取.具体机理如图1所示.本文采用1985—2010年数据实证检验OFDI 与逆向技术外溢间的关系.在全球价值链不断深化、国内资本加快流出的背景下,本文不仅从实证上检验中国OFDI 的战略实施效果,更考虑到全球经济状况等外部因素.研究结果对中国“走出去”战略的实施具有重要的理论和实践意义,有利于加强和改善我国OFDI 的宏观管理,发挥海外投资对价值链升级的推动作用,使我国经济更好更快地发展.2计量分析为实证检验逆向技术外溢效应,本文采用L-P 模型,该模型多用于测算国外R&D 外溢与国内全要素生产率(total factor productivity ,TFP )的关系[15].在开放经济体中,建立回归方程.ln TFP it =α0+α1ln S d it +α2ln S fit +εt(1)其中,t =1985,…,2010;TFP it 表示i 国t 时期的全要素生产率;S d it 表示t 时期i 国国内研发资本存量;S fit表示i 国通过OFDI 渠道获取的国外研发资本存量,S f it=∑nj =1OFDI jt GDP jtS djt ,其中OFDI jt 表示t 时期中国在j 国投资存量数据;GDP jt 表示t 时期j 国的GDP ;S d jt 表示j 国在t 时期国内R&D 资本存量.2.1全要素生产率的测算假定技术进步希克斯中性,规模报酬不变,柯布—道格拉斯生产函数Y t =A t K αt L βt 中,A t 常被等价为TFP ,有TFP 索洛余值公式TFP =Y t /K αt L βt .其中,Y t 是一国在时间t 内的产出;K t 和L t 分别代表资本和劳动投入;α和β分别为资本和劳动的产出弹性.对索洛余值公式取对数得ln TFP =ln Y t -αln K t -βln L t(2)对公式(2)进行OLS 估计,得到α和β的值,便可依索洛余值公式计算出全要素生产率.产出Y 来源于1985—2010年《中国统计年鉴》,利用GDP 平减指数将其折算成以1985年为基期的实际GDP.资本存量K 根据Goldsmith 的永续盘存法计算,并折算为1985年不变价格,K t =I t /P t +(1-δt )K t -1.其中,K t 为t 时期固定资本存量;I t 为t 时期固定资本形成总额;P t 为t 时期固定资产投资价格指数;δt 表示t 时期的折旧率;K t -1为上一期固定资本存量.对基期固定资本存量的估计参考张军和章元的做法[16].I t 来自历年统计年鉴;1991年前的P t 数据采用张军和章元1985—1991年的估算指数;1991年后的P t 数据来源于中国统计年鉴;折旧率采用国际惯用做法,设定为5%.劳动投入L 用全国就业总人数表示,从历年《中国统计年鉴》中直接获取.根据约束条件α+β=1对公式(2)进行变形,并用Eviews6.0对其进行OLS 估计,为消除自相关性,加入变量AR(1)和AR(2),结果如下.lnY tL ()t=0.562434+0.27803ln KtL()t+AR(1)=1.353529+AR(2)=-0.[]374558(3)(0.207618)(2.156292)(6.347146)(-1.728063)R2=0.995447R2=0.994764D.W.=1.721321F =1457.545从回归结果来看,除常数项外,其余变量相关系数的t 统计值都通过了5%的显著性水平检验,并较好地通过了序列自相关检验和F 检验,可决系数达到0.995447.将α=0.278、β=0.722及相关数据代入余值公式即可得到样本期间的全要素生产率.36第4期叶红雨等:全球价值链下中国企业逆向技术外溢效应的实证研究2.2国内研发资本存量(S d)的测算国内历年研发资本存量根据永续盘存法得到,公式为S d =(1-δ)S dt -1+RD t .其中,δ为研发资本存量的折旧率(按固定资本折旧率取值5%①);RD t 为t 时期的研发资本支出,考虑数据的可得性和持续性,利用《中国科技年鉴》中历年研发支出占GDP 比重这一指标,GDP 数据按照年汇率平均价和平减指数折算,最后计算出美元计价下不变价历年RD ;S d t -1为上期研发资本存量,公式为S d 0=RD 0/(δ+g )[17],g 取1995—2010年研发支出对数形式增长率的算术平均数2.91,δ为5%.这样,可得出以1985年为基期的美元计价下的历年S d.2.3国外研发资本存量(S f)的测算通过OFDI 获取的国外研发资本存量的计算公式为S f=∑nj =1OFDI jt GDP jtS d jt (4)其中,n 为中国对外直接投资的国家数量.本文选取了美国、日本、英国、法国、加拿大、德国、意大利为发达工业化国家的代表,澳大利亚、俄罗斯、新加坡、韩国、印度、墨西哥、新西兰、荷兰为转型经济发展中国家和地区的代表.这些也是我国对外直接投资目前集中的地区.由于1985—1989年部分数据缺失,我们以1990—2010年数据为基础,根据外资研发资本变化率推算得到1985—1989年的分析数据.对外直接投资存量1990—2002年数据来源于《中国对外经济贸易年鉴》中批准海外投资企业的中方投资额,2003—2010年数据来源于中国对外直接投资统计公报;利用GDP 平减指数(来自联合国贸发会议网站)得出不变价OFDI 存量数据.GDP jt 数据来源于世界银行网站,利用各国GDP 平减指数进行处理.S djt 表示j 国在t 时期国内研发支出资本存量,计算仍采用永续盘存法,其中年度RD t 数据由各国研发费用支出占GDP 比重计算得出,该比重数据来源于历年《中国科技统计年鉴》和世界银行网站,再利用前述计算方法得出研发资本存量.最后利用公式(4)测算出我国样本年间获取的S f.2.4计量分析和结果说明对Ln TFP 、Ln S d 、Ln S f 进行平稳性检验,结果如表1所示.表1各变量的ADF 检验结果Tab.1ADF test results on variables变量ADF 检验值p 值1%临界值5%临界值10%临界值结论单整阶数Ln TFP -0.9706300.7468-3.737853-2.991878-2.635542非平稳I (1)DLn TFP -3.86716*0.0077-3.752946-2.998064-2.638752平稳Ln S d-1.5315450.5002-3.752946-2.998064-2.638752非平稳I (1)DLn S d -7.57708*0.0000-3.737853-2.991878-2.635542平稳Ln S f -1.2792170.8698-4.374307-3.603202-3.238054非平稳I (1)DLn S f -4.00515*0.0054-3.737853-2.991878-2.635542平稳Ln S f 1-0.7625980.9561-4.374307-3.603202-3.238054非平稳I (1)DLn S f 1-4.59750*0.0065-4.394309-3.612199-3.243079平稳Ln S f 2-1.3619800.8472-4.374307-3.603202-3.328054非平稳I (1)DLn S f 2-3.76205*0.0095-3.737853-2.991878-2.635542平稳注:表示在1%的水平下通过检验,即变量平稳从表1的检验结果来看,Ln TFP 、Ln S d 、Ln S f 、Ln S f 1、Ln S f 2都是非平稳的时间序列,因此不可直接对其进行OLS 检验.但是上述变量的一阶差分均通过检验,属于一阶单整,满足协整检验中变量单整阶数相同的要求,它们之间的线性组合可能存在协整关系.因此,使用E-G 两步法对变量进行协整检验,以分析它们之间是否存在长期协整关系.首先用OLS 进行变量的协整回归,再对协整回归方程所得的残差进行ADF 检验,结果如表2所示.46研究与发展管理第25卷①较多研究者对研发资本折旧率采用和固定资产折旧率相同的5%,但是也有学者考虑到知识更新速度和知识资产专用型,认为研发资本的折旧率应高于固定资本折旧率,如白洁采用7.4%[12].使用Eviews6.0进行回归分析,结果如下.Ln TFP =-4.2833+0.3082Ln S d +0.0062Ln S f(5)Ln TFP =-4.2975+0.3092Ln S d +0.0071Ln S f 1(6)Ln TFP =-4.265+0.3073Ln S d +0.0059Ln S f 2(7)表2外溢效应与OFDI :OLS 估计结果Tab.2Technology spillover and OFDI :OLS estimation方程式t (α0)t (α1)t (α2)R2R2D.W.F式(5)-37.415720.0920.81950.98250.98091.0264644.0662式(6)-39.7825820.508890.7582940.9823860.9808541.02487641.3929式(7)-34.6122120.000100.8920730.9825500.9810321.028055647.5074从D.W.值来看,方程存在序列自相关,但是D.W.检验比较粗糙,应进一步使用Q 统计量观察自相关和偏相关系数来判断序列相关性.利用Eviews6.0对上述方程的残差进行Q 统计量检验,发现存在2阶序列相关.因此,在回归方程中添加不应被排除的变量AR(1)、AR(2)来消除序列相关.结果见表3.Ln TFP =-4.2705+0.3057Ln S d +0.0074Ln S f +[AR(1)=0.6534+AR(2)=-0.3739](8)Ln TFP =-4.2910+0.3074Ln S d +0.0083Ln S f 1+[AR(1)=0.6499+AR(2)=-0.3731](9)Ln TFP =-4.2507+0.305Ln S d +0.0067Ln S f 2+[AR(1)=0.6516+AR(2)=-0.3704](10)表3修正后回归方程OLS 估计结果Tab.3OLS estimation results on modified equations方程式t (α0)t (α1)t (α2)t (AR1)t (AR2)R2R2D.W.F 式(8)-24.5113.6771.74632.9173-1.6890.98550.98241.9868322.24式(9)-26.2113.9500.66872.89-1.6610.98540.98231.9827320.44式(10)-22.4913.4300.76732.9119-1.6780.98550.98241.9917322.81上述3个方程的可决系数都达到0.98以上,模型模拟情况较好,且F 统计量都很好地通过了检验,但是部分变量的t 统计值不显著.从D.W.值可以看出,修正后的回归方程的残差序列不存在序列相关性.再次计算残差序列的自相关系数、偏相关系数和Q 统计量以检验修正模型,结果如图2所示.图2式8,9,10残差序列的相关图Fig.2Correlation graph and Q-statistics on equation 8,9,1056第4期叶红雨等:全球价值链下中国企业逆向技术外溢效应的实证研究66研究与发展管理第25卷虚线间的区域是正负两倍于估计标准差所夹成的.所示阶数的自相关值和偏自相关值均在这个区域,且1、2阶自、偏相关系数显著不为零,其余各阶自、偏相关系数在5%显著性水平下与零没有显著区别,接受原假设,残差序列不存在序列相关.再采用LM统计量进行检验(p=2),得到结果如表4所示.表4LM检验结果Tab.4LM test results方程式F-statistic Prob.F(2,17)R2Prob.Chi-Square式(8)0.0728700.93000.2040030.9030式(9)0.0859360.91800.2402140.8868式(10)0.0676970.93480.1896330.9095LM统计结果显示,统计量小于5%显著性水平下的临界值,进一步说明修正后的序列在设定的显著性水平下不存在序列相关性.利用ADF协整检验方法来判断残差序列的平稳性.结果如表5所示,残差在1%、5%、10%的显著性水平下均拒绝原假设,接受不存在单位根的结论,确定残差是平稳序列,回归方程的设定合理,方程自变量和因变量间存在稳定的均衡关系.表5各方程残差的ADF检验结果Fig.5ADF test results on resid of modified equations变量ADF检验值p值1%临界值5%临界值10%临界值结论Resid(8)-7.92933*0.00000-3.769597-3.004861-2.642242平稳Resid(9)-4.70657*0.00114-3.752946-2.998064-2.638752平稳Resid(10)-4.70040*0.0055-4.416345-3.622033-3.248592平稳回归结果证明,本国研发资本存量、通过OFDI获取的国外研发资本存量对我国技术进步的提高存在正效应.从公式(8)可以看出,我国OFDI对TFP的贡献度是0.0074,且通过1%的显著性检验,说明存在正的逆向技术外溢效应.虽然国外研发资本外溢作用强度较小,且远小于国内研发支出的积极作用,但是我国OFDI的逆向技术外溢效应已经开始凸显.通过聚类分析,分别讨论流向发达国家和发展中国家的投资所引发的技术外溢效应,发现流向发达国家的投资所外溢的技术更能促进本国技术进步,流向发达国家、发展中国家的投资每增加1%,促进TFP分别增长0.83%和0.67%.这也进一步验证了前文的理论,发达国家生产者驱动和购买者驱动价值链都比较成熟,通过绿地投资、跨国并购更易获得技术外溢.3结论及启示结合我国OFDI的现状和实证分析结果,得出如下结论.(1)我国对外直接投资流量受国际经济形势和国内制度因素的影响较大,个别年份波动较大,总体呈现稳定上升趋势.2002—2010年,中国OFDI年均增长速度为49.9%.目前,我国OFDI特征为:以中央企业和单位为投资主体;以发达国家和新兴工业化国家及国际避税区为主要目标区;以商务服务业、批发和零售业、采矿业、制造业为主要投资行业.总体来说,自“走出去”战略实施后,我国对外投资稳步上升,投资存量虽远小于传统对外投资大国,但在发展中国家中仍占有重要地位.(2)实证分析结果显示,我国OFDI对TFP的提高有正向促进作用,但是相比国内研发资本投入来说,效果稍差.金融危机爆发后,国外经济停滞,中国出口受阻,国内原材料成本上涨,对外直接投资逐年增长,逆向技术外溢效应初步显现,但是技术差距、文化差异等不利条件在一定程度上制约了对外溢技术的吸收.为了突破“技术锁定”,实现升级需要重新调整战略,重视技术外溢的作用,加强自主研发能力,不断完善研发要素的吸纳机制和研发成果的反馈机制.(3)通过分类讨论发达国家和发展中国家投资行为的逆向技术外溢效应,本文发现,流向发达国家、发展中国家的投资每增加1%,TFP 分别增长0.83%和0.67%.该结果支持了技术势能说,由于发达国际技术领先,吸收其外溢技术有利于本国技术进步,同时与学者关于如何获取更多技术外溢的结论一致.该结果也验证了前文分析,发达国家生产者驱动和购买者驱动价值链都较成熟,通过绿地投资、跨国并购更易获得技术外溢.从投资实际情况来看,我国企业面向发达国家的对外投资多用于建立研发机构、实验室等,如联想新建、并购了实验室;华为建立了研究所;海尔建立了技术中心、研究所、设计中心等.而我国企业流入发展中国家的对外投资多半为转移生产线,如格力在巴西建立生产基地;TCL 在越南建立彩电生产企业等.(4)我国对外直接投资吸收的国外研发存量对全要素生产率的贡献度为0.0074,逆向技术效应并不显著.本文所涉数据包括2008年金融危机前后的数据,有效反映了全球经济震荡对我国对外直接投资的影响.本文结论也符合我国投资现状和存在的问题.①中国现有对外直接投资的产业结构偏重于技术含量低的劳动密集型产业和第三产业,对高新技术产业的投资偏低.《2010年度中国对外直接投资统计公报》显示,2010年我国对外直接投资九成流向商务服务业、批发和零售业、采矿业、交通运输业和制造业.其中,租赁和商务服务业占投资额的44%;制造业占6.8%;科学研究、技术服务和地质勘查业只占1.5%;信息传输、计算机服务和软件业仅占0.5%.我国对外直接投资总体呈现低技术格局,OFDI 对我国技术进步的促进作用并不显著.②中国企业对外投资动机与政府初衷相违.中国企业对外投资现状及意向调查报告(2008—2010)显示,38%以上中国企业选择对外投资是为了获取东道国对投资的优惠政策;31%是为了回避中国国内市场需求饱和的现状;23%为获得国外公司先进的技术和管理经验;20%欲为国内市场提供能源、原材料和自然资源;16%为降低生产成本;11%是为了获取某些自然资源国际市场价格的控制力;9%为获取国际知名品牌.鉴于以上分析,对于中国下一步如何更好地发挥“走出去”战略积极作用和完成企业转型升级重要使命,本文认为:①在投资主体和区域选择方面政府应主动发挥风向标作用,加大对高新技术产业对外直接投资的引导,加大对“走出去”高新技术企业税收、贷款等支持力度,鼓励企业海外投资多元化,选择投资区位时认清投资发达国家、发展中国家的长远利弊;②完善对外投资主体、投资范围的多元化建设,逐步弱化国有企业在对外直接投资中的主体地位,鼓励民营企业积极在海外投资设厂.建议以建立温州金融综合改革试验区为支点,大力鼓励和支持民营企业对外直接投资,充分发挥民营企业的创造性;③国内企业应加强自主研发力度,加大对从业人员的在职培训和教育,增强吸收能力;④企业应加强转型升级的意识,自发主动升级装备和配套设施,积极向国外先进技术靠拢.纵观调查问卷的显示结果,我们发现技术获取型投资动机固然存在,但仍非我国企业对外直接投资战略选择的主要目的.生产者驱动和购买者驱动价值链核心仍然不是我国企业追求的重点,我国企业选择“走出去”战略时需要摆正心态,立足长远,调整战略,着眼于转型升级,以摆脱价值锁定,进而获取价值链的增值部分.建议我国企业抓住欧债危机升级、国外市场被低估这一契机,加快走出去,实现升级,而非仅仅转移出饱和市场、降低生产成本等无技术含量的动因.参考文献[1]Kogut B ,Chang S J.Technological capabilities and Japanese foreign direct investment in the United States [J ].Review of Economics and Statistics ,1991,73(3):401-413.[2]Neven D ,Siotis G.Foreign direct investment in the European community :Some policy issues [J ].Oxford Re-view of Economic Policy ,1993,9(2):72-93.[3]Jaffe A B ,Trajtenberg M ,Henderson R.Geographic localization of knowledge spillovers as evidenced by patentcitations [J ].Quarterly Journal of Economics ,1993,108(3):577-598.[4]Yamawaki H.International competitiveness and the choice of entry mode :Japanese multinationals in US and Eu-ropean manufacturing industries [R].Oxford :CEPRWorkshop ,1993(28):12-15.76第4期叶红雨等:全球价值链下中国企业逆向技术外溢效应的实证研究。