第二章 支付结算制度

- 格式:ppt

- 大小:1.44 MB

- 文档页数:109

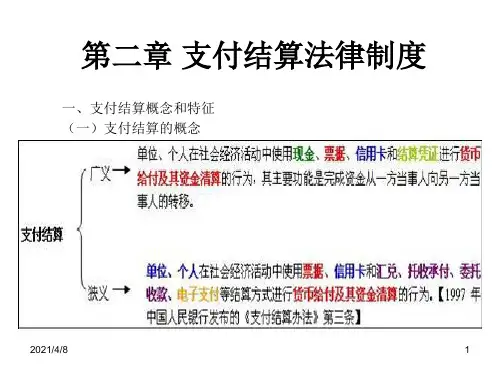

第二章:支付结算法律制度第一节:概述一、支付结算:1、支付结算是指单位、个人使用(票据、信用卡、汇兑、托收承付、委托收款)结算方式进行(货币给付及其资金清算)的行为,其主要功能是()2、支付结算必须通过(央行批准的银行)进行,(银行)是支付结算的中介机构3、支付结算是一种(要式)行为4、支付的发生取决于(委托人)的意志5、支付结算实行(统一管理和分级管理)管理体制二、单位、个人、银行都必须遵守的支付结算原则是(恪守信用、履约付款)(谁的钱进谁的账,由谁支配)(银行不垫款)三、非现金支付结算的主要方式有(三票一卡)和(结算方式)1、“三票一卡”指(支票)(汇票)(本票)(信用卡),结算方式包括(汇兑)(托收承付)(委托收款)2、目前(票据)(汇兑)在我国大额支付中占主导地位,(信用卡)在我国小额支付中占主导地位四、支付结算的主要依据有(票据法)等五、支付结算的具体要求:1、单位、个人、银行办理支付必须使用(央行)统一印制的(票据)和(结算凭证)2、未使用央行统一印制的票据会(无效),未使用央行统一印制的结算凭证会(银行不受理)3、票据和结算凭证中文大写金额应用(正楷)或(行书)填写,如金额数字书写中使用繁体字会(银行受理)4、中文大写金额到元为止的(应写正),中文大写金额到角为止的(可以不写正),中文大写金额到分为止的(不写正)5、“¥1409.50”大写金额应写成(人民币壹千肆佰零玖元伍角)、“¥6007.14”大写金额应写成(人民币陆千零柒元壹角肆分)、“¥107000.53”大写金额应写成(人民币拾万零柒千伍角叁分)6、中文大写金额数字前应标明(人民币)字样,紧接的大写金额数字不得留空7、小写金额数字前应填写(¥)符号8、票据的出票日期必须使用(中文大写)9、票据出票中文大写日期在填写(1月、2月、10月、1~9日、10日、20日、30日)前加“零”;在填写(10日~19日)前加“壹”10、(票据)出票日期使用小写填写的,银行会(不受理),大写日期未按要求规范填写的,银行(可受理,但是由此造成损失的,由出票人自行承担)11、票据和结算凭证金额中文大写和阿拉伯数字同时记载,二者必须一致,二者不一致的票据(无效),二者不一致的结算凭证,银行(不受理)12、少数民族地区和外国驻华使领馆根据实际需要(金额大写可以使用少数民族文字或外国文字记载)13、伪造票据是指(假的签章),变造票据是指(改变签章以外的内容),伪造变造票据属于(欺诈)行为,应追究刑事责任14、票据和结算凭证上的(金额)(出票日期)(收款人名称)不得更改,更改的票据(无效),更改的结算凭证银行(不受理)15、票据和结算凭证上的签章为(签名)(盖章)(签名+盖章)16、单位、银行在票据上的签章和单位在结算凭证上的签章为(该单位、银行的盖章加其法定代表人或其授权的代理人的签名或盖章),个人在票据和结算凭证上的签章为(个人本名的签名或盖章)第二节一、开户单位使用现金的范围:1、在企业的所有资产中,(现金)的流动性最强2、单位可用现金支付的款项有(支付给个人的工资、津贴、劳务报酬,国家颁发给个人的各种奖金、劳保、福利,向个人收购农副产品,差旅费,零星支出)8项,其中结算起点定为(1000)元,除(向个人收购的农副产品)(差旅费)外,其他支付现金每人一次不得超过1000元,超过部分应(以支票或者银行本票支付),确需全额支付现金的应(经开户银行审核后,予以支付现金)二、现金使用限额:1、现金使用限额一般按照(单位3-5天日常零星开支所需)确定,特殊情况最高不超过(15天日常零星开支),现金库存限额由(开户银行)核定2、附属单位也要实行现金管理,也要核定限额,其限额(包括在开户单位的库存限额之内)3、商业和服务行业的找零备用现金也要根据营业额核定定额,但(不包括在开户单位的库存现金限额之内)三、现金收支的基本要求:1、开户单位现金收入应当(当日送存开户银行)确有困难的由(开户银行)确定送存时间2、开户单位支付现金的可(从库存现金限额中支付)或(从开户银行提取),不得(从现金收入中直接支付,即不得坐支现金)3、开户单位提取现金时应写明(现金用途),并由(单位财会部门负责人)签字盖章4、开户单位不得(白条顶库)(套取现金)(公款私存)(私设小金库)四、建立健全现金核算内部控制1、单位对库存现金进行(定期)(不定期)的清查,一般采用(实地盘查)法2、单位(负责)人,对本单位货币资金内部控制的建立健全和有效实施,以及货币资金的(安全)(完整)负责3、出纳人员不得兼任(稽核、会计档案保管、收入支出费用债权债务账目的登记)工作4、单位货币资金应建立(授权批准)制度,审批人应(在授权范围内审批,不得超越权限),经办人应(按审批人批准意见办理)5、办理货币资金支付的程序是(申请人申请)(领导审核)(会计复核)(出纳支付)第三节:银行结算账户一、银行结算账户:1、银行结算账户的特点是:(1)办理(人民)币业务;(2)办理(银行为存款人开立)结算业务;(3)是(活期)存款账户2、银行结算账户的存款人指(机关、团体、部队、企业、事业单位、其他组织、个体户、自然人)二、银行结算账户按存款人不同分为(单位)(个人),按用途不同分为(基本户)(一般户)(专用户)(临时户),按开户地不同分为(本地户)(异地户)三、银行结算账户管理基本原则1、银行结算账户管理四个基本原则(一个基本户)(自主选择开户银行)(守法合规原则)(存款信息保密原则)2、只能在银行开立(一个)个基本存款账户,不能多头开立基本账户3、存款人开立单位银行结算账户自正式开立之日起(3)个工作日后,方可办理付款业务,但(注册验资的临时户转基本户)和(因借款转存开立的一般户)除外4、存款人不得(出租)(出借)银行结算账户,不得利用银行结算账户(套取银行信用)5、存款人在同一营业机构销户后再开户的,自(开立日)起可办理付款业务6、银行依法为存款人账户信息保密,除(法律法规另有规定外)外,银行有权拒绝任何单位个人查询四、银行结算账户开立、变更、撤销1、银行结算账户开立的程序(申请)(协议)(审查)(备案或核准)2、需要应申请材料报送央行当地分支行核准后办理开户手续的是(基本户)(临时户)(预算单位专用户)账户3、银行办理开户手续,并于开户之日起(5)工作日内向央行当地分支行备案的是(一般户)(除预算单位以外的专用户)(个人户)账户4、存款人更改名称,但不改变开户银行账号的,应于(5)个工作日内向开户行提出变更申请。