毛利连环替代法计算

- 格式:docx

- 大小:15.77 KB

- 文档页数:1

毛利润计算公式毛利润怎么计算毛利润,也称毛利,是商业会计中销售收入扣除主营业务的直接本钱后的局部。

毛利润的计算公式是什么大家知道吗?下面整理了毛利润的计算办法分享给大家,一起来学习吧!毛利润的计算公式1.毛利率=(不含税售价-不含税进价)/不含税售价x100%2.毛利率=(1-不含税进价/不含税售价)x100%综合毛利率资产净利率,是净利润除以平均总资产的比率综合毛利率计算公式为:资产净利率=(净利润/平均资产总额)x100%=(净利润/销售收入)x(销售收入/平均资产总额)=销售净利润率x资产周转率。

资产净利率反映企业资产利用的综合效果,它可分解成净利润率与资产周转率的乘积,这样可以分析到底是什么原因导致资产净利率的增加或减少。

毛利率=(销售收入-销售本钱)/销售收入x100%毛利率的影响因素毛利率大小通常取决于下列因素:一、产品的市场竞争剧烈化程度所谓物以稀为贵,如果市场上没有这类产品,或这类产品很少,或这类产品相比市场上的同类产品,其质量、功能价值要占有优势,则产品的价格自然是采用高价策略,反之如果是经营大路产品或夕阳产业,市场比拟饱和,则只能是取得随大流的销售价格,取得平均的销售毛利。

二、企业的营销目的是为了扩大市场占有率还是有其他别的原因考虑,如是为了扩大市场占有率,那么可能采取先以较低价格翻开市场,待市场占稳后再根据市场认同度重新调整定价策略,如果是为了尽快地收回投资,企业可能以较高的价格打入市场,再进行逐渐渗透之策,市场对成熟产品通常是实行价高量小,价小量大的回报方式,如何在价格与销量之间进行平衡,以求得利润最大化,是企业进行营销策动所必须面对,而不能回避的一个重要问题。

三、企业开发产品投入的研发本钱的大小现代经济的一个特点是产品更新换代很快,如能更快更好地开发出具有新兴功能的新产品,而产品在功能、使用价值及价格上存在优势,谁就能占领市场的最高点,企业的研发投入量大,通常其取得的创造发明成就多,受到专利爱护所取得的利益就多,新兴产品在本钱、成效上就有极大的优势,其产品毛利也大。

常见行业毛利率计算方法

毛利率是指企业在销售产品或提供服务后,减去成本后所剩余的毛利

与销售收入的比率,可以反映企业在经营过程中的盈利能力。

毛利率的计

算方法主要有以下几种:

1.经营利润法:

毛利率=(销售收入-销售成本)/销售收入

这种方法是最常用的计算毛利率的方法,它计算了所有与销售相关的

成本,包括直接成本和间接成本。

这些成本包括采购成本、原材料成本、

生产成本、人力资源成本等。

这种方法适用于制造业、零售业等成本明确、成本结构相对稳定的行业。

2.净利润法:

毛利率=销售净利润/销售收入

净利润法是指除了销售成本之外的其他费用,如管理费用、行政费用、研发费用等。

这种方法适用于服务业、金融业等以知识和技术为核心,销

售成本相对较低的行业。

3.现金流法:

毛利率=销售净现金流/销售收入

现金流法是指企业在经营活动中所产生的现金流量,毛利率除了考虑

销售成本外,还考虑了企业的财务运营情况和支付能力。

这种方法适用于

企业经营稳定、资金流动充裕的行业。

4.成本费用法:

毛利率=销售收入-(销售成本+间接成本)/销售收入

成本费用法除了销售成本,还考虑了企业的间接成本,如研发费用、管理费用、销售费用等。

这种方法适用于成本结构复杂,间接成本占比较大的行业,如制药业、石油化工业等。

毛利率计算方法的选择应该根据行业的特点和实际情况进行,不同的行业对毛利率的计算方法要求也不同。

此外,需要注意的是,毛利率的计算结果要综合考虑行业的规模、竞争情况、市场需求等因素,不能仅仅以毛利率的高低作为评价企业盈利能力的唯一标准。

案例分析——因素分析法(抚钢)抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。

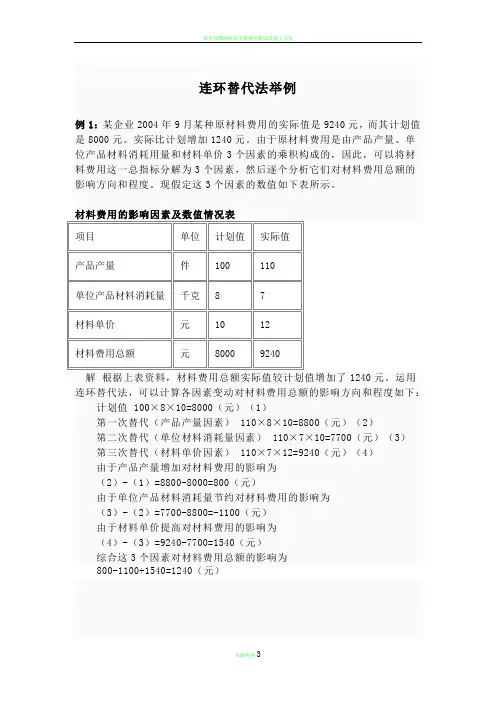

例如,企业利用连环替代法对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:由表1可以看出,构成该种钢锭的原材料成本比目标超支了50 400元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。

在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。

分析过程如下:钢锭中材料费目标总成本=目标产量×目标单耗×材料目标单价=2 000×1.2×870=2 088 000(元)(1)替代产量因素=实际产量×目标单耗×材料目标单价=2 200×1.2×870=2 296 800(元)则产量变动对材料成本的影响数值=2 296 800-2 088 000=208 800(元)(2)替代单耗因素=实际产量×实际单耗×材料目标单价=2 200×1.08×870=2 067 120(元)则单耗变动对材料成本的影响数=2 067 120-2 296 800=-229 680(元)(3)替代单价因素=实际产量×实际单耗×材料实际单价=2 200×1.08×900=2 138 400(元)则单价变动对材料成本的影响数值=2 138 400-2 067 120=71 280(元)将这三个因素的综合影响数值相加:208 800+(-229 680)+71 280=50 400(元)分析结果表明,该钢锭的实际材料成本比目标成本超支了50 400元。

主要原因是:由于产量增加,使钢锭的材料总成本增加208 800元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280元。

连环替代法的计算步骤[1]1.将基准值代入反映指标及影响因素关系的算式,基准值即为比较标准的数据,如计划值、上期值等;2.依次以一个因素的实际值替代基准值,计算出每次替代后指标数值,直到所有的因素都以实际值替代为止;3.把相邻两次计算的结果相比较,测算每一个替代因素的影响方向和程度;4.各因素的影响程度之和与指标的实际值与基准值的差额相等。

连环替代法的应用用代数式来描述连环替代法的应用过程:1、基期N=abc (abc之间也可以是加减乘除关系)实际期N'=a'b'c' 差额=N'-N2、我们假定替换的顺序是:先换a,再换b,最后换c3、替换a因素,得到N1=a'bc ,产生了新的经济指标N1,它是在基期水平上由于a因素的变动而出现的。

现在计算a因素单独变动带来的影响数:Na=N1-N4、替换b因素,得到N2=a'b'c ,产生了新的经济指标N2,它是在N1水平上由于b因素的变动而出现的。

现在计算b因素单独变动带来的影响数:Nb=N2-N15、替换C因素,得到N3=N'=a'b'c' ,产生了新的经济指标N3,它是在N2水平上由于C因素的变动而出现的。

现在计算C因素单独变动带来的影响数:Nc=N3-N2差额=N'-N=Na+Nb+Nc ,结束工作。

例:根据甲产品的下列资料,分析该产品90年销售利润的完成情况,计算各因素单独变动对指标的影响数。

解:销售利润的公式是:销售利润=销量*[单价*(1-税率)-单位成本]因素替换的顺序是先换销量,再换成本,再换单价,最后换税率。

这也是按照企业可控制性来排列的。

一般来说,企业要扩大利润,首先就是要扩大销量,其次才是降低成本和提高单价,而税率则是不可控的。

计划期销售利润=100*[2000*(1-10%)-1500]=30000=N实际期销售利润=80*[2200*(1-15%)-1450]=33600=N’差额=33600-30000=3600元1)先换销量:N1=80*[2000*(1-10%)-1500]=24000 ,注意销量为实际期数据,其他三者为基期数据。

不管经济指标的表达式是一个什么样的代数式,只要给出了替代的顺

序,就能够应用连环替代法去进行财务分析了。

注意,所有替换的因素的前面的因素都要保持实际水平,而排在它后面的因素都要保持基期水平。

一些高校编写的财务管理学教材、中级会计师职称的财务管理学教材和CPA 财管教材,在介绍连环替代法时表达式都用的是N=abc这种乘积关系,致使有的人未能搞懂连环替代法的真正含义是什么,以为就只有乘积关系才能用连环替代法,因素之间是加减的关系,括号套括号的关系就不会用连环替代法了。

毛利计算公式是什么计算毛利率的方法有哪些

毛利率是计算商品销售成本的方法之一,那么毛利率计算法是怎样的呢?下面是由编辑为大家整理的“毛利计算公式是什么计算毛利率的方法有哪些”,仅供参考,欢迎大家阅读本文。

毛利率计算公式

“毛利率”的概念是建立在“毛利”概念的基础之上的。

毛利是“净利”的对称,又称“商品进销差价”,是商品销售收入减去商品进价后的余额。

某特定时期内的净利/纯利=该时期内的毛利-该时期内发生的相关支出(包括折旧)

毛利率=(销售收入-销售成本)/销售收入×100%

毛利润的计算公式如下:第一,毛利率=(不含税售价-不含税进价)/不含税售价×100%;第二,毛利率=(1-不含税进价/不含税售价)×100%。

拓展阅读:毛利率基本介绍

可以简化各月成本计算工作,但应注意:

(1) 上季实际或本季计划毛利率并不就是本季或计算期实际毛利率,因而计算结果并不准确。

(2) 全部商品综合毛利率受到不同商品毛利率影响因素较多,故在实际工作中一般是用大类商品毛利率计算各类商品销售成本。

(3) 由于毛利率计算法求得的结果不够准确,因而实际工作中只在每季第一、二两月使用,季末采用“分批实际进价法”、“加权平均法”和“最后进价法”等方法,计算出全季商品销售成本,扣减本季第一、二两月商品销售成本,倒算出第三个月商品销售成本,以保证全季商品销售成本的正确性。

因素分析法(连环替代法和差额计算法)案例分析一一因素分析法(抚钢)抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。

例如,企业利用连环替代法对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:由表1可以看出,构成该种钢锭的原材料成本比目标超支了50 400元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。

在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。

分析过程如下:钢锭中材料费目标总成本 =目标产量X 目标单耗X 材料目标单价X 1.2 X 870=2 088 000 (元)(1)替代产量因素=实际产量X 目标单耗X 材料目标单价=2 296 800则产量变动对材料成本的影响数值 =2 296 800-2 088 000=208 800(元)(2)替代单耗因素=实际产量X 实际单耗X 材料目标单价=2 200X 1.08 X 870 =2 067 120(元)则单耗变动对材料成本的影响数=2 067 120-2 296 800=-229 680(元)(3)替代单价因素=实际产量X 实际单耗X 材料实际单价=2 200X 1.08 X 900 =2 138 400(元)则单价变动对材料成本的影响数值=2 138 400-2 067 120=71 280(元)将这三个因素的综合影响数值相加:208 800+ (-229 680 ) +71 280=50 400 (元)=2 000 =2 200X 1.2 X 870(元)分析结果表明,该钢锭的实际材料成本比目标成本超支了50 400元。

主要原因是:由于产量增加,使钢锭的材料总成本增加208 800 元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680 元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280元。

会计研究ACCOUNTING RESEARCH96浅谈企业多产品结构下毛利率分析——基于连环替代法文/宁哲摘要:毛利率作为衡量企业盈利能力的重要指标,在企业日常经营管理过程中,备受企业管理者关注。

毛利率的变化受多方面因素的影响,如销售单价、产品成本、产品结构等。

本文结合企业实际案例,分析多产品结构下各因素对毛利率的影响。

关键词:多产品结构;毛利率;连环替代法一、毛利率的定义毛利率是指毛利在销售收入(或销售成本)中所占的比重,或者说销售收入扣除成本后可以覆盖费用和形成利润的部分所占的比例,是衡量企业盈利能力的重要指标,通常用百分数表示。

毛利率越高则说明企业的盈利能力越高,控制成本的能力越强。

毛利率分为销售毛利率和成本毛利率:销售毛利率=(销售收入-销售成本)/销售收入成本毛利率=(销售收入-销售成本)/销售成本在没有特别说明的情况下,通常所说的毛利率均指销售毛利率。

二、影响毛利率的主要因素影响毛利率的因素可分为直接因素和间接因素两个方面:(一)直接因素1.售价因素产品销售单价的变化(上升或下降),会正比例地影响毛利和毛利率的上升或下降。

售价对毛利率的影响=上期单位成本*(本期销售单价—上期销售单价)/(本期销售单价*上期销售单价)。

2.成本因素产品销售成本的变动(上升或下降),会导致产品毛利和毛利率的反比例的下降或上升。

单位销售成本对毛利率的影响=(上期单位销售成本—本期单位销售成本)/本期销售单价。

3.产品结构对于单个产品而言,毛利率仅受售价和成本两个因素影响。

但是对于多产品结构下的企业,企业的综合毛利率还受产品结构的影响,即各产品销售比重的变化将导致整个企业综合毛利率的变化。

直接因素对毛利率的变化用公式可表示为:∆GP=∆P+∆C+∆V (二)间接因素1.市场供求关系市场供求关系直接影响产品的售价,进而影响企业的销售毛利率。

当市场上商品的供求相当时,产品价格相对稳定;当供大于需求时,企业为了促进销售,会适当降低产品价格;当供小于求时,则会出现惜售的现象,产品价格会相应的上升。

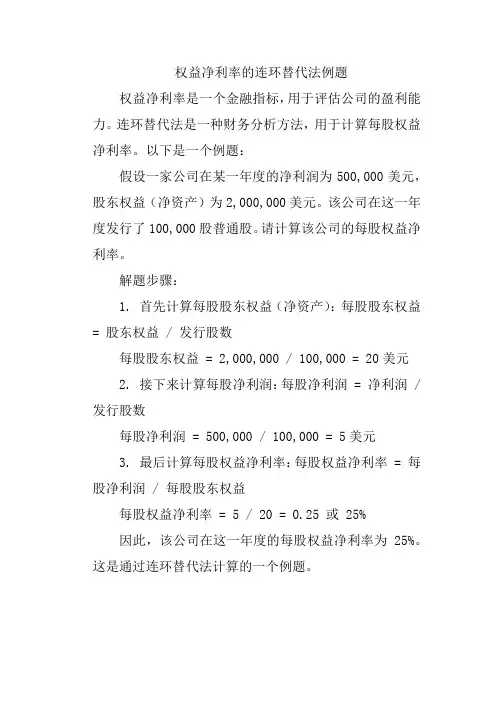

权益净利率的连环替代法例题

权益净利率是一个金融指标,用于评估公司的盈利能力。

连环替代法是一种财务分析方法,用于计算每股权益净利率。

以下是一个例题:

假设一家公司在某一年度的净利润为500,000美元,股东权益(净资产)为2,000,000美元。

该公司在这一年度发行了100,000股普通股。

请计算该公司的每股权益净利率。

解题步骤:

1. 首先计算每股股东权益(净资产):每股股东权益= 股东权益 / 发行股数

每股股东权益 = 2,000,000 / 100,000 = 20美元

2. 接下来计算每股净利润:每股净利润 = 净利润 / 发行股数

每股净利润 = 500,000 / 100,000 = 5美元

3. 最后计算每股权益净利率:每股权益净利率 = 每股净利润 / 每股股东权益

每股权益净利率 = 5 / 20 = 0.25 或 25%

因此,该公司在这一年度的每股权益净利率为25%。

这是通过连环替代法计算的一个例题。

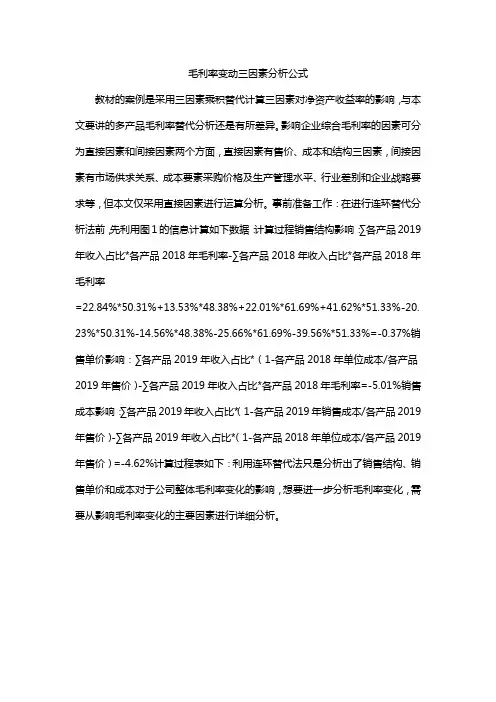

毛利率变动三因素分析公式

教材的案例是采用三因素乘积替代计算三因素对净资产收益率的影响,与本文要讲的多产品毛利率替代分析还是有所差异。

影响企业综合毛利率的因素可分为直接因素和间接因素两个方面,直接因素有售价、成本和结构三因素,间接因素有市场供求关系、成本要素采购价格及生产管理水平、行业差别和企业战略要求等,但本文仅采用直接因素进行运算分析。

事前准备工作:在进行连环替代分析法前,先利用图1的信息计算如下数据:计算过程销售结构影响:∑各产品2019年收入占比*各产品2018年毛利率-∑各产品2018年收入占比*各产品2018年毛利率

=22.84%*50.31%+13.53%*48.38%+22.01%*61.69%+41.62%*51.33%-20. 23%*50.31%-14.56%*48.38%-25.66%*61.69%-39.56%*51.33%=-0.37%销售单价影响:∑各产品2019年收入占比*(1-各产品2018年单位成本/各产品2019年售价)-∑各产品2019年收入占比*各产品2018年毛利率=-5.01%销售成本影响:∑各产品2019年收入占比*(1-各产品2019年销售成本/各产品2019年售价)-∑各产品2019年收入占比*(1-各产品2018年单位成本/各产品2019年售价)=-4.62%计算过程表如下:利用连环替代法只是分析出了销售结构、销售单价和成本对于公司整体毛利率变化的影响,想要进一步分析毛利率变化,需要从影响毛利率变化的主要因素进行详细分析。

案例:某一公司2001年销售情况:销售A产品10000件,销售单价为500元/件,销售成本为300元/件,实现毛利为2000000元;

2002年销售情况销售A产品15000件,销售单价为550元/件,销售成本为330元/件,实现毛利为3300000元;因素分析法(连环替代法)分析毛利差额。

因素分析:2001年与2002年毛利差额为:

3300000 — 2000000=1300000元

销售毛利额=销售数量×(销售单价-销售单位成本)

①2001年A产品的毛利为10000×(500-300)=2000000元

②由于销售量的变化对毛利的影响:

15000×(500-300)=3000000元

②-① 3000000—2000000=1000000元

③由于销售单价的变化对毛利的影响:

15000×(550-300)=3750000元

③-② 3750000-3000000=750000元

④由于销售成本变化对毛利的影响:

15000×(550-330)=3300000元

④-③ 3300000-3750000=-450000元

三项因素合计影响使2002年比2001年毛利增加:

1000000+750000-450000=1300000元。

连环替代法的计算步骤[1]1.将基准值代入反映指标与影响因素关系的算式,基准值即为比较标准的数据,如计划值、上期值等;2.依次以一个因素的实际值替代基准值,计算出每次替代后指标数值,直到所有的因素都以实际值替代为止;3.把相邻两次计算的结果相比较,测算每一个替代因素的影响方向和程度;4.各因素的影响程度之和与指标的实际值与基准值的差额相等。

连环替代法的应用用代数式来描述连环替代法的应用过程:1、基期N=abc (abc之间也可以是加减乘除关系)实际期N'=a'b'c' 差额=N'-N2、我们假定替换的顺序是:先换a,再换b,最后换c3、替换a因素,得到N1=a'bc ,产生了新的经济指标N1,它是在基期水平上由于a因素的变动而出现的。

现在计算a因素单独变动带来的影响数:Na=N1-N4、替换b因素,得到N2=a'b'c ,产生了新的经济指标N2,它是在N1水平上由于b因素的变动而出现的。

现在计算b因素单独变动带来的影响数:Nb=N2-N15、替换C因素,得到N3=N'=a'b'c' ,产生了新的经济指标N3,它是在N2水平上由于C因素的变动而出现的。

现在计算C因素单独变动带来的影响数:Nc=N3-N2差额=N'-N=Na+Nb+Nc ,结束工作。

例:根据甲产品的下列资料,分析该产品90年销售利润的完成情况,计算各因素单独变动对指标的影响数。

90年计划 90年实际销量100台80台单价2000元2200元产品税率 10% 15%单位成本 1500 1450解:销售利润的公式是:销售利润=销量*[单价*(1-税率)-单位成本]因素替换的顺序是先换销量,再换成本,再换单价,最后换税率。

这也是按照企业可控制性来排列的。

一般来说,企业要扩大利润,首先就是要扩大销量,其次才是降低成本和提高单价,而税率则是不可控的。

因素分析法(连环替代法和差额计算法)案例分析——因素分析法(抚钢)抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。

例如,企业利用连环替代法对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:由表1 可以看出,构成该种钢锭的原材料成本比目标超支了50 400 元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。

在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。

分析过程如下:钢锭中材料费目标总成本=目标产量X目标单耗X材料目标单价=2 000 X 1.2 X 870=2 088 000 (元)(1)替代产量因素=实际产量X目标单耗X材料目标单价=2 200 X 1.2 X 870=2 296 800 (元)则产量变动对材料成本的影响数值=2 296 800-2 088 000=208 800(元)(2)替代单耗因素=实际产量X实际单耗X材料目标单价=2 200 X 1.08 X 870=2 067 120 (元)则单耗变动对材料成本的影响数=2 067 120-2 296 800=-229 680 (元)(3)替代单价因素=实际产量X实际单耗X材料实际单价=2 200 X 1.08 X 900=2 138 400 (元)则单价变动对材料成本的影响数值=2 138 400-2 067 120=71 280 (元)将这三个因素的综合影响数值相加:208 800+ (-229 680 )+71 280=50 400 (元)50 400 元。

主要原因是:分析结果表明,该钢锭的实际材料成本比目标成本超支了由于产量增加,使钢锭的材料总成本增加208 800 元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680 元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280 元。

连环替代法例题10题例题1:某企业生产产品,影响产品成本的因素有材料费用、人工费用和制造费用。

上年材料费用为100 万元,人工费用为80 万元,制造费用为60 万元,总成本为240 万元。

今年材料费用增加到120 万元,人工费用增加到90 万元,制造费用增加到70 万元,总成本变为280 万元。

1. 确定分析对象:-总成本变动额= 280 - 240 = 40 万元。

2. 确定各因素与总成本的关系:-上年总成本= 100 + 80 + 60 = 240 万元。

-今年总成本= 120 + 90 + 70 = 280 万元。

3. 进行连环替代:-以今年的材料费用、上年的人工费用和上年的制造费用计算替代后的总成本:120 + 80 + 60 = 260 万元。

-材料费用变动对总成本的影响= 260 - 240 = 20 万元。

-以今年的材料费用、今年的人工费用和上年的制造费用计算替代后的总成本:120 + 90 + 60 = 270 万元。

-人工费用变动对总成本的影响= 270 - 260 = 10 万元。

-以今年的材料费用、今年的人工费用和今年的制造费用计算替代后的总成本:120 + 90 + 70 = 280 万元。

-制造费用变动对总成本的影响= 280 - 270 = 10 万元。

4. 验证:-材料费用变动影响+ 人工费用变动影响+ 制造费用变动影响= 20 + 10 + 10 = 40 万元,与总成本变动额相等。

例题2:某公司销售产品,影响销售收入的因素有销售数量、销售单价和销售折扣。

上年销售数量为1000 件,销售单价为100 元/件,销售折扣为10%,销售收入为90000 元。

今年销售数量增加到1200 件,销售单价提高到110 元/件,销售折扣降低到8%,销售收入变为125040 元。

1. 确定分析对象:-销售收入变动额= 125040 - 90000 = 35040 元。

2. 确定各因素与销售收入的关系:-上年销售收入= 1000×100×(1 - 10%) = 90000 元。

案例分析——因素分析法(抚钢)抚顺特殊钢(集团)有限责任公司(下称抚钢)财务分析中常采用因素分析法,即把某一综合指标分解成若干个相互联系的因素,并分别计算、分析各个因素影响程度的方法。

例如,企业利用连环替代法对构成某种钢锭的原材料费用(金属料费用)进行分析,成本资料列于表1:由表1可以看出,构成该种钢锭的原材料成本比目标超支了50 400元,影响这一指标变动的因素有产量、材料单耗、材料单价三个因素。

在这三个因素中,应先替代起决定作用的产量因素,其次替代派生的单耗因素,最后代替单价因素。

分析过程如下:钢锭中材料费目标总成本=目标产量×目标单耗×材料目标单价=2 000×1.2×870=2 088 000(元)(1)替代产量因素=实际产量×目标单耗×材料目标单价=2 200×1.2×870=2 296 800(元)则产量变动对材料成本的影响数值=2 296 800-2 088 000=208 800(元)(2)替代单耗因素=实际产量×实际单耗×材料目标单价=2 200×1.08×870=2 067 120(元)则单耗变动对材料成本的影响数=2 067 120-2 296 800=-229 680(元)(3)替代单价因素=实际产量×实际单耗×材料实际单价=2 200×1.08×900=2 138 400(元)则单价变动对材料成本的影响数值=2 138 400-2 067 120=71 280(元)将这三个因素的综合影响数值相加:208 800+(-229 680)+71 280=50 400(元)分析结果表明,该钢锭的实际材料成本比目标成本超支了50 400元。

主要原因是:由于产量增加,使钢锭的材料总成本增加208800元;由于金属料单耗下降,使钢锭中材料的总成本减少了229 680元;由于金属料单价上升,使钢锭中材料的总成本上升了71 280元。

替换链法计算公式

连环替代法下净资产收益率的计算公式:净资产收益率=净利润/平均净资产=(息税前利润-负债和倍数;负债利率)和倍数;(1-所得税税率)/平均净资产(2)净资产收益率分析阐明了净资产收益率与净资产收益率之间的关系影响因素。

各种因素的变化对净资产收益率的影响可以用链式替代法或固定基替代法进行分析。

另外呢,链代换法又称链代换法;。

链条更换法。

在经济活动分析中,确定引起经济指标变化的各种因素的影响程度的一种计算方法。

该方法基于一个因素变化而其他因素不变的假设。

其特点是:当多个因素对某一指标有综合影响时,将其中一个因素按顺序作为可变因素,其他因素作为常系数,然后逐一进行置换计算,确定各因素变化对指标变化的影响程度。

采用序列替代法,可以衡量各因素对综合经济指标的影响程度,有助于判断经济责任,进一步加强企业管理。

案例:某一公司2001年销售情况:销售A产品10000件,销售单价为500元/件,销售成本为300元/件,实现毛利为2000000元;

2002年销售情况销售A产品15000件,销售单价为550元/件,销售成本为330元/件,实现毛利为3300000元;因素分析法(连环替代法)分析毛利差额。

因素分析:2001年与2002年毛利差额为:

3300000 — 2000000=1300000元

销售毛利额=销售数量×(销售单价-销售单位成本)

①2001年A产品的毛利为10000×(500-300)=2000000元

②由于销售量的变化对毛利的影响:

15000×(500-300)=3000000元

②-① 3000000—2000000=1000000元

③由于销售单价的变化对毛利的影响:

15000×(550-300)=3750000元

③-② 3750000-3000000=750000元

④由于销售成本变化对毛利的影响:

15000×(550-330)=3300000元

④-③ 3300000-3750000=-450000元

三项因素合计影响使2002年比2001年毛利增加:

1000000+750000-450000=1300000元。