税法考试习题放基础培训讲义-第06讲_征税范围与纳税义务人(3)

- 格式:doc

- 大小:883.50 KB

- 文档页数:7

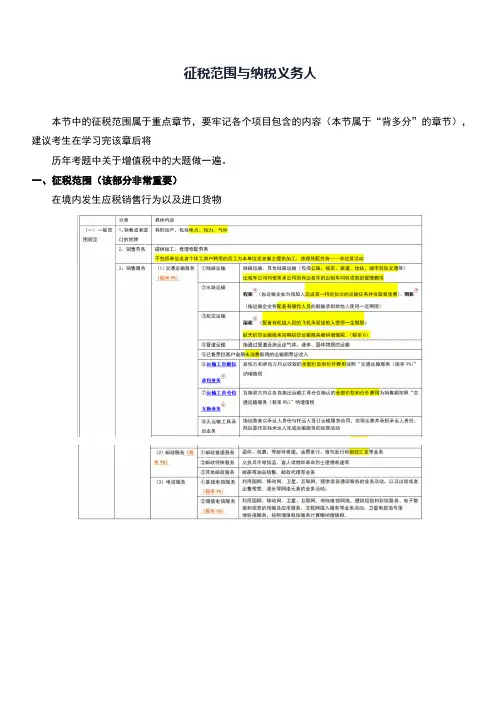

第一节征税范围与纳税义务人一、征税范围的框架(二)征税范围的特殊规定1.征税范围的特殊项目(1)关于罚没物品征免增值税问题:执罚部门和单位查处的具备拍卖条件、不具备拍卖条件以及属于专营的财物,取得的收入如数上缴财政,不予征税。

购入方再销售的照章纳税。

(2)按照现行增值税政策,纳税人取得的中央财政补贴,不属于增值税应税收入,不征收增值税。

(3)根据现行增值税有关规定,融资性售后回租业务中,承租方出售资产的行为,不属于增值税的征收范围,不征收增值税。

(4)航空运输企业已售票但未提供航空运输服务取得的逾期票证收入,按照航空运输服务征收增值税。

(5)根据国家指令无偿提供的铁路运输服务、航空运输服务,属于《营改增》第十四条规定的用于公益事业的服务,不征收增值税。

(6)药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药,不属于增值税视同销售范围。

(7)纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围,其中涉及的货物转让,不征收增值税。

(8)存款利息,不征收增值税。

(9)被保险人获得的保险赔付,不征收增值税。

(10)房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金,不征收增值税。

(11)单用途商业预付卡(“单用途卡”)业务:①售卡方(售卡):销售单用途卡,或者接受单用途卡持卡人充值取得的预收资金,不缴纳增值税,可以开具普通发票,不得开具增值税专用发票;②售卡方(收佣):因发行或者销售单用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,应按照现行规定缴纳增值税;③销售方(提供服务):持卡人使用单用途卡购买货物或服务,销售方应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票;④销售方(结算):销售方在收到售卡方结算的销售款时,应向售卡方开具增值税普通发票,不得开具增值税专用发票。

(12)支付机构预付卡(多用途卡)业务:A.支付机构:(售卡)销售多用途卡、接受多用途卡充值,不缴纳增值税,不得开具增值税专用发票。

(收佣)支付机构因发行或者受理多用途卡并办理相关资金收付结算业务取得的手续费、结算费、服务费、管理费等收入,应按照现行规定缴纳增值税。

B.特约商户:(提供服务)持卡人使用多用途卡,特约商户应按照现行规定缴纳增值税,且不得向持卡人开具增值税发票。

(结算)特约商户收到支付机构结算的销售款时,应向支付机构开具增值税普通发票。

【例题1·单选题】下列各项业务中,属于增值税征收范围的是()。

A.邮局销售报刊杂志B.被保险人获得的保险赔付C.资产重组中,转让企业全部产权涉及的应税货物的转让D.纳税人取得的中央财政补贴【答案】A【例题2·单选题】企业发生的下列行为中,需要计算缴纳增值税的是()。

(2017年真题)A.取得存款利息B.获得保险赔偿C.取得中央财政补贴D.收取包装物租金【答案】D【解析】收取包装物租金要计算缴纳增值税,选项ABC均不属于增值税征税范围。

2.征税范围的特殊行为(必考)(1)视同发生应税销售行为(非常“8+3”)①将货物交付他人代销。

②销售代销货物。

③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外。

④将自产或委托加工的货物用于非应税项目。

⑤将自产、委托加工的货物用于集体福利或个人消费。

⑥将自产、委托加工或购进的货物作为投资,提供给其他单位或个体工商户。

⑦将自产、委托加工或购进的货物分配给股东或投资者。

⑧将自产、委托加工或购进的货物无偿赠送其他单位或个人。

⑨单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外。

⑩单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外。

⑪财政部和国家税务总局规定的其他情形。

①销售代销货物—代销中的受托方。

②将货物交付他人代销—代销中的委托方。

结合案例讲解,前两项视同销售行为:【例题·计算问答题】受托方B公司系增值税一般纳税人,为委托方A公司(增值税一般纳税人)代销货物。

每件产品双方委托价格100元(不含增值税,下同),B公司加价10元,以每件110元对外出售,已经收到A 公司开的增值税专用发票。

B公司的代销业务每件应纳增值税是多少?【答案及解析】增值税销项税额=110×16%=17.6(元)进项税额16元应纳增值税=17.6-16=1.6(元)【注意1】销售代销货物——代销中的受托方:增值税纳税义务按销售方式确定。

按实际售价计算销项税额。

取得委托方增值税专用发票,可以抵扣进项税额。

【注意2】将货物交付他人代销——代销中的委托方:作为委托方,一般收到代销清单才能开具增值税专用发票,确认收入。

如果在收到代销清单之前,委托方已收取全部或部分货款,纳税义务就已经发生。

提前开发票,提前缴税。

不能以扣除手续费后的款项作为销售收入。

对于发出代销商品超过180天,仍未收到代销清单及货款的,视同销售实现,纳税义务发生。

③设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外。

【解释】机构之间货物移送视同销售的三个条件:第一、限于不同机构之间发生,属于同一个企业内部,企业间的货物移送正常纳税;第二、强调相关机构必须在不同县(市),反言之,同一县(市)发生的机构间货物移送不征税;第三、强调货物移送以后,必须用于销售;第四、受货机构向购买方开具发票或向购买方收取货款。

【例题·判断题】位于北京市崇文区的总公司将一批货物移送至位于北京市海淀区的分公司对外销售,该笔行为属于视同销售行为,应该缴纳增值税。

()【答案】√④将自产或委托加工的货物用于非应税项目。

(规避)⑤将自产、委托加工的货物用于集体福利或个人消费。

(重点)【注意】货物的来源,只有自产和委托加工,无外购货物。

【注意】考题出将自制货物用于职工福利,着眼点要放在价格上面。

一般将自制货物用于职工福利价格都会低,甚至是成本价销售。

⑥将自产、委托加工或购买的货物作为投资,提供给其他单位或个体经营者。

⑦将自产、委托加工或购买的货物分配给股东或投资者。

⑧将自产、委托加工或购买的货物无偿赠送其他单位或者个人。

【注意】货物的来源,除自产和委托加工,还有外购货物。

货物来源货物用途是否视同销售记忆方法自产、委托加工非应税项目、集体福利、个人消费(4、5)征增值税(“内内”模式)对内使用防止漏税分配、投资和赠送(6、7、8)征增值税(“内外”模式)对外使用继续流转外购非应税项目、集体福利、个人消费(4、5)不征增值税(“外内”模式)对内使用最终消费分配、投资和赠送(6、7、8)征增值税(“外外”模式)对外使用继续流转【例题1·单选题】下列各项中属于视同销售行为应当计算销项税额的是()。

A.将自己的货车无偿提供给灾区使用B.将购买的货物投入生产C.将购买的货物无偿赠送他人D.将购买的货物用于集体福利【答案】C【例题2·多选题】下列各项中,征收增值税的有()。

A.药品生产企业提供给患者后续免费使用的相同创新药B.将购买的食品用于职工食堂C.将自产的货物对外投资D.邮政局出售集邮商品【答案】CD⑨单位或者个体工商户向其他单位或者个人无偿提供服务,但用于公益事业或者以社会公众为对象的除外;⑩单位或者个人向其他单位或者个人无偿转让无形资产或者不动产,但用于公益事业或者以社会公众为对象的除外;⑪财政部和国家税务总局规定的其他情形。

特别注意:传统增值税的8项视同销售≠营改增的视同销售≠企业所得税的视同销售【解释】单位和个体工商户向其他单位或者个人无偿提供应税服务,视同销售,但以公益活动为目的或者以社会公众为对象的除外。

(“双公例外”原则)【例题1·多选题】纳税人的下列应税行为中,应该征收增值税的有()。

A.会计咨询服务B.员工为本单位提供设计服务C.为灾区赠送货物D.为灾区无偿提供运输服务【答案】AC【解析】选项A:按“鉴证咨询服务”6%征收。

选项C:视同销售货物征收增值税。

选项B:单位或者个体工商户聘用的员工为本单位或者雇主提供应税服务,不纳税。

选项D:单位和个体工商户向其他单位或者个人无偿提供应税服务,应视同销售,但用于公益事业或者以社会公众为对象的除外。

【例题2·多选题】单位或个体经营者的下列业务,应视同销售征收增值税的有()。

A.商场将购买的座椅用于职工食堂B.饭店将购进啤酒用于餐饮服务C.个体商店代销鲜奶D.食品厂将购买食品原料赠送他人【答案】CD(2)混合销售行为①含义:一项销售行为如果既涉及货物又涉及服务,为混合销售。

且二者之间有从属关系。

②税务处理:从事货物的生产、批发或者零售的单位和个体工商户的混合销售,按照销售货物缴纳增值税;其他单位和个体工商户的混合销售,按照销售服务缴纳增值税(实质,还是看经营主业)。

【关联知识点】兼营行为纳税人发生应税销售行为,适用不同税率或征收率。

(二项业务没有从属关系)分别核算适用不同税率或者征收率的销售额,未分别核算销售额的,从高适用税率或征收率。

具体:①兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率。

②兼有不同征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用征收率。

③兼有不同税率和征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率。

【案例】2018年7月,甲公司与某钢铁公司签订了一台连铸机的总承包合同,合同总额为2000万元(含税,下同)。

其中,设计部分为200万元,设备部分为1600万元,建筑安装部分为200万元。

甲公司具有相应的施工资质,在此合同条款下,甲公司销项税额计算如下:销项税额=1600÷(1+16%)×16%+200/(1+6%)×6%+200/(1+10%)×10%=250.19(万元)。

【特殊情形】纳税人销售活动板房、机器设备、钢结构件等自产货物的同时提供建筑、安装服务,不属于“营改增通知”第四十条规定的混合销售,应分别核算货物和建筑服务的销售额,分别适用不同的税率或者征收率。

二、纳税义务人和扣缴义务人(一)纳税义务人1.凡在中华人民共和国境内销售货物、劳务、服务、无形资产、不动产以及进口货物的单位和个人为增值税的纳税义务人。

2.单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下称承包人)以发包人、出租人、被挂靠人(以下称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。