资产折旧摊销纳税调整明细表excel模板

- 格式:xls

- 大小:18.00 KB

- 文档页数:2

与旧申报表相比,新的《资产折旧、摊销情况及纳税调整明细表》对填报行次进行了归并,删除了资产折旧摊销年限栏目,增加了纳税调整原因、累计折旧摊销金额、加速折旧额等列次。

实例解析相关业务填报要点例1(涉及计提减值准备的资产折旧):甲公司为一家工业企业,增值税一般纳税人,增值税率为17%,执行《企业会计准则》,有关经济业务如下:(1)2013年12月25日,甲公司购入一台管理部门用不需要安装的电子设备,支付价款150万元,增值税进项税额25.5万元。

该设备预计使用寿命5年,净残值5万元,采用直线法计提折旧。

(2)2014年12月31日,由于与该设备相关的经济因素发生不利变化,致使该设备发生价值减值,估计可收回金额为85万元。

(3)2015年12月31日,该设备估计可收回金额为77万元。

(4)2016年12月25日,甲公司将该设备转让,收取价款50万元、增值税销项税额8.5万元。

为简化计算,假设该公司每年实现的利润均为100万元,按年计提折旧,所提折旧全部影响当期损益,不考虑企业所得税以外的其他税费,无其他纳税调整事项。

在每年末均预计未来期间能够产生足够的应纳税所得额用来抵扣已发生的可抵扣暂时性差异。

1.2013年12月,购进电子设备。

借:固定资产 150应交税费——应交增值税(进项税额)25.5贷:银行存款 175.52.2014年度(1)当年应计提折旧=(150-5)÷5=29万元。

借:管理费用 29贷:累计折旧 29本例中,电子设备会计上按5年计提折旧,税法规定最低折旧年限为3年,企业在会计核算时确定的折旧年限符合税法规定的标准,根据《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(2012年第15号)的规定,可以不做纳税调减。

(2)2014年12月31日,该设备的账面价值=150-29=121万元,可收回金额为85万元,发生减值=121-85=36万元。

借:资产减值损失——固定资产减值损失36贷:固定资产减值准备 36由于税法不允许在所得税前扣除固定资产减值准备,因此,2014年应调增应纳税所得额36万元,应交企业所得税=(100+36)×25%=34万元。

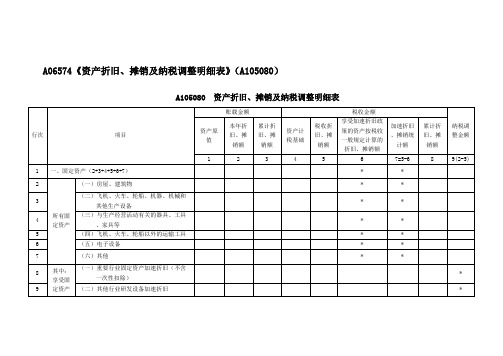

A06574《资产折旧、摊销及纳税调整明细表》(A105080)A105080 资产折旧、摊销及纳税调整明细表本表适用于发生资产折旧、摊销的纳税人填报。

纳税人根据税法、《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《国家税务总局关于融资性售后回租业务中承租方出售资产行为有关税收问题的公告》(国家税务总局公告2010年第13号)、《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)、《国家税务总局关于发布〈企业所得税政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012年第40号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)、《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)、《国家税务总局关于全民所有制企业公司制改制企业所得税处理问题的公告》(国家税务总局公告2017年第34号)、《财政部税务总局关于设备器具扣除有关企业所得税政策的通知》(财税〔2018〕54号)、《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(国家税务总局公告2018年第46号)等相关规定,以及国家统一企业会计制度,填报资产折旧、摊销的会计处理、税收规定,以及纳税调整情况。

纳税人只要发生相关事项,均需填报本表。

一、有关项目填报说明(一)列次填报对于不征税收入形成的资产,其折旧、摊销额不得税前扣除。

第4列至第8列税收金额不包含不征税收入所形成资产的折旧、摊销额。

1.第1列“资产原值”:填报纳税人会计处理计提折旧、摊销的资产原值(或历史成本)的金额。

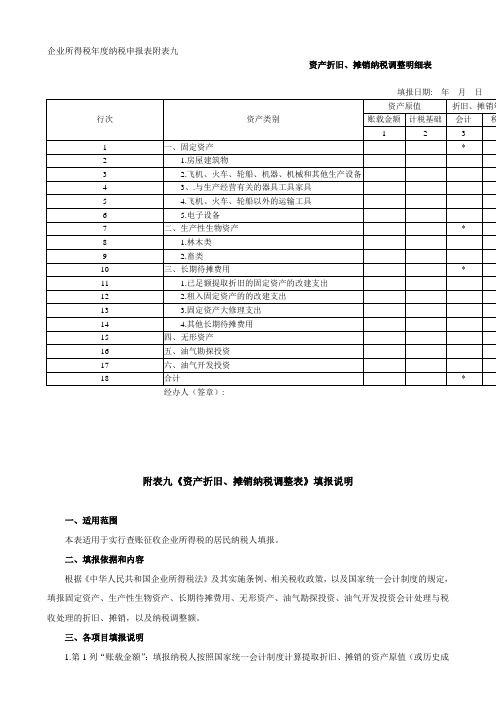

企业所得税年度纳税申报表附表九资产折旧、摊销纳税调整明细表经办人(签章):附表九《资产折旧、摊销纳税调整表》填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度的规定,填报固定资产、生产性生物资产、长期待摊费用、无形资产、油气勘探投资、油气开发投资会计处理与税收处理的折旧、摊销,以及纳税调整额。

三、各项目填报说明1.第1列“账载金额”:填报纳税人按照国家统一会计制度计算提取折旧、摊销的资产原值(或历史成本)的金额。

2.第2列“计税基础”,填报纳税人按照税收规定计算税前扣除折旧、摊销的金额。

3.第3列:填报纳税人按照国家统一会计制计算提取折旧、摊销额的年限。

4.第4列:填报纳税人按照税收规定计算税前扣除折旧、摊销额的年限。

5.第5列:填报纳税人按照国家统一会计制度计算本纳税年度的折旧、摊销额。

6.第6列:填报纳税人按照税收规定计算税前扣除的折旧、摊销额。

7.第7列:金额=第5-6列。

如本列为正数,进行纳税调增;如本列为负数,进行纳税调减。

四、表间关系1.第1行第7列>0时:第1行第7列=附表三第43行第3列;第1行第7列<0时:第1行第7列负数的绝对值=附表三第43行第4列。

2.第7行第7列>0时:第7行第7列=附表三第44行第3列;第7行第7列<0时:第7行第7列负数的绝对值=附表三第44行第4列。

3.第10行第7列>0时:第10行第7列=附表三第45行第3列;第10行第7列<0时:第10行第7列负数的绝对值=附表三第45行第4列。

4.第15行第7列>0时:第15行第7列=附表三第46行第3列;第15行第7列为<0时:第15行第7列负数的绝对值=附表三第46行第4列。

5.第16行第7列>0时:第16行第7列=附表三第48行第3列;第16行第7列<0时:第16行第7列负数的绝对值=附表三第48行第4列。

A105080 资产折旧、摊销及纳税调整明细表123A105080 《资产折旧、摊销及纳税调整明细表》填报说明本表适用于发生资产折旧、摊销的纳税人,无论是否纳税调整,均须填报。

纳税人根据税法、《国家税务总局关于企业固定资产加速折旧所得税处理有关问题的通知》(国税发〔2009〕81号)、《国家税务总局关于融资性售后回租业务中(国家税务总局公告2010年第13号)、承租方出售资产行为有关税收问题的公告》《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)、《国家税务总局关于发布〈企业所得税政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012年第40号)、《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税〔2012〕27号)、《国家税务总局关于企业所得税应纳税所得额若干问题的公告》(国家税务总局公告2014年第29号)、《财政部国家税务总局关于完善固定资产加速折旧税收政策有关问题的通知》(财税〔2014〕75号)、《财政部国家税务总局关于进一步完善固定资产加速折旧企业所得税政策的通知》(财税〔2015〕106号)、《国家税务总局关于全民所有制企业公司制改制企业所得税处理问题的公告》(国家税务总局公告2017年第34号)等相关规定,以及国家统一企业会计制度,填报资产折旧、摊销的会计处理、税收规定,以及纳税调整情况。

一、有关项目填报说明(一)列次填报1.第1列“资产原值”:填报纳税人会计处理计提折旧、摊销的资产原值(或历史成本)的金额。

2.第2列“本年折旧、摊销额”:填报纳税人会计核算的本年资产折旧、摊销额。

3.第3列“累计折旧、摊销额”:填报纳税人会计核算的累计(含本年)资产折旧、摊销额。

4.第4列“资产计税基础”:填报纳税人按照税收规定据以计算折旧、摊销的资产原值(或历史成本)的金额。

5.第5列“税收折旧额”:填报纳税人按照税收规定计算的允许税前扣除的本年资产折旧、摊销额。

说明:

(1)本表只须在白色单元格中填列相应文字和数据,其他颜色单元格自动生成相应数据;

(2)“年度”必须填列4位数;

(3)折旧采用平均年限法,在最后一期把折旧提完,针对可一次性税前扣除的固定资产,请将“税收折旧年限”改为0;(4)打印时可选择性调整行高列宽或隐藏行列。

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表

固定资产折旧及纳税调整明细表。

折旧及摊销计算表图1折旧及摊销计算表旧和摊销的计算原理很简单,做这张表格需要的是耐心和仔细。

折旧和摊销的公式是一样的:(原值- 残值)除以折旧或摊销年限一、固定资产折旧•第8行固定资产原值:这个等于根据投资进度表算出来的建设投资,引用的是总投资使用计划与资金筹措表里的数据•第9行建设期利息资本化:等于资本化利息•第10行新增大修费用:这个按照大修年限投资的大修费用。

还记得基础数据表里的其他生产成本一栏吗?见图2中红色方框。

图2 基础数据表其他生产成本写公式的时候要先判断是不是隔了3年,每到3年的时候,就有一个30万的大修费用产生。

•第12行到第17行是不同类别的资产的折旧,因为我们在基础数据表里面已经把不同类别的资产分好类别,这里直接算折旧就可以。

公式是一样的,只不过引用的是各自类别的数据,所以这里不详细讲每一个的公式了,文章末尾其他的公式会列出来,但不逐个讲解了。

以D12为例折旧=(原值-残值)/折旧年限。

这里的原值是包括了建设投资和资本化的利息的,所以这个折旧的公式可以写成下面这样。

折旧=【(建设投资+分摊的资本化利息)-(建设投资+分摊的资本化利息)x残值率】/折旧年限资本化的利息怎么分摊呢?我们需要按照不同类别资产在建设投资中所占的比例来分摊。

所以,在基础数据表中我做了一个改动。

见图3图3 基础数据表截图我在基础数据表的G列中,根据C列的金额,计算了不同资产在整个固定资产投资中所占的比例。

我们就用这个比例来分摊资本化利息。

D12的公式中:第一步,用IF公式,判断是不是在折旧年限内,如果在折旧的年限内,就计算折旧,如果不在折旧年限内,就没有折旧了。

第二步,使用SLN公式来计算当年的折旧。

SLN公式的参数有三个,(1)原值;(2)残值,(3)折旧年限。

SLN里面嵌套的SUM 公式,是用来确定原值,把建设投资和分摊的资本化利息相加。

•第18行大修费用的折旧:这一行是汇总数,是把第19行到28行的数字相加。