银行计结息规则和计息方法与特种转账传票使用暂行规定

- 格式:pdf

- 大小:351.13 KB

- 文档页数:4

中国人民银行关于国库存款计付利息有关问题的通知文章属性•【制定机关】中国人民银行•【公布日期】2003.02.24•【文号】银发[2003]44号•【施行日期】2003.02.24•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】银行业监督管理正文中国人民银行关于国库存款计付利息有关问题的通知(2003年2月24日银发[2003]44号)中国人民银行各分行、营业管理部、省会首府城市中心支行、深圳、大连、青岛、宁波、厦门市中心支行,各国有独资商业银行、股份制商业银行:根据《财政部、中国人民银行关于印发<国库存款计付利息管理暂行办法>的通知》(财库[2002]62号)的要求,为做好国库存款计付利息工作,现将有关事项通知如下:一、计息范围中国人民银行对各级财政机关在各级国库(包括人民银行经理的国库以及不设立人民银行机构地方受人民银行委托的商业银行、信用社代理国库)的“地方财政库款”、“财政预算专项存款”和“财政预算外存款”会计科目核算的国库存款,以及中央财政在国家金库总库的中央预算收入存款计付利息。

代理国库不对以上国库存款支付利息。

代理国库应按照下列要求,重新设置“地方财政库款”、“财政预算专项存款”和“财政预算外存款”三个会计科目,并规范核算范围。

“地方财政库款”,核算代理的地方各级财政预算收入以及预算支出。

“财政预算专项存款”,核算代理的各级财政机关预算专项资金的收入、支拨或上解。

“财政预算外存款”,核算代理的各级财政机关的预算外资金的收纳、支拨或上解。

各代理行代理的其他预算外资金业务,作为一般性代理业务使用其他会计科目核算,不得纳入国库存款计息范围,仍按一般存款计息。

代理国库应设置“待转国库存款利息”表外科目,核算按规定的计息范围和利率计算的国库存款利息。

计算应付利息时记收方,收到人民银行转来的国库存款利息时记付方。

“地方财政库款”、“财政预算专项存款”和“财政预算外存款”三个会计科目应纳入向人民银行划缴财政存款范围。

信用社(银行)存贷款计结息管理实施细则第一章总则第一条为稳步推进利率市场化,维护正常的金融秩序,创造公平有序的竞争环境,根据中国人民银行合肥中心支行《转发〈中国人民银行关于人民币存贷款计结息问题的通知〉的通知》(合银转〔〕52号)的规定,制定本实施细则。

第二条本实施细则适用信用社(银行)联合社、各县(市、区)联社(含营业部)、农村合作银行、信用社(银行)、分社和储蓄所,资金结算中心,以下统称为信用社。

第三条存贷款业务采用积数计息法和逐笔计息法。

第四条人民币存贷业务的利率换算公式为:日利率(‰)=年利率(%)÷360 月利率(‰)=年利率(%)÷12第五条计息公式为:计息期为整年(月)的,计息公式为:利息=本金×年(月)数×年(月)利率。

计息期有整年(月)又有零头天数的,计息公式为:利息=本金×年(月)数×年(月)利率+本金×零头天数×日利率。

同时,信用社可选择将计息期全部化为实际天数计算利息,及每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:利息=本金×实际天数×日利率。

第六条计息本金和计息积数合计,起点为元,元以下不计息,利息金额计至分,分以下四舍五入。

分段计息,其各段利息计至厘,汇总后计至分。

第七条计算天数时,应“算头不算尾”即从存入、贷出的当日起息,取款或还款的当日不算息。

按定期结息的规定结息时,应包括结息日。

第八条利息收付,除对个人的存、贷款利息可以收、付现金外,其他存、贷款利息一般用转账方式处理;所有的利息收付一律要对外签发利息通知单。

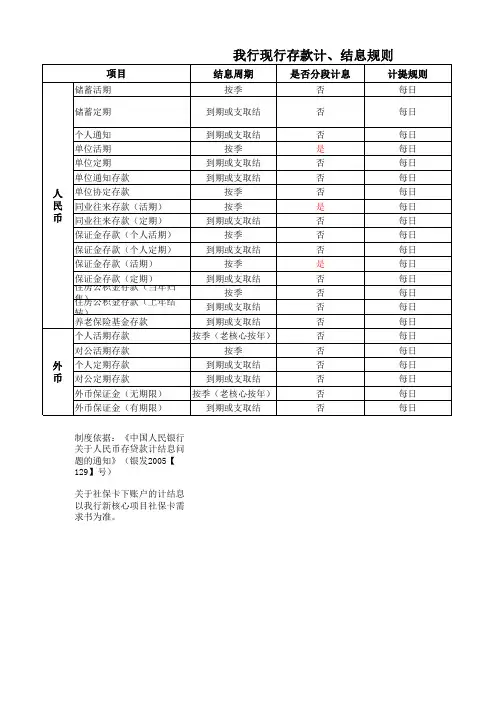

第二章存款第九条活期存款业务按季结息。

第十条信用社必须挂牌公告存款利率,不得擅自变动。

第十一条单位活期存款按日计息,按季结息,计息期间遇利率调整分段计息,每季度末月的20日为结息日。

第十二条单位定期存款按日计息,计息期间遇利率调整不分段计息,提前支取按挂牌公告的活期利率计息;部分提前支取的,提前支取的部分按支取日挂牌公告的活期存款利率计付息,其余部分到期时按开户证实书开户日挂牌公告的相应档次的定期存款利率计付利息,逾期支取的定期存款,其超过原定存期的部分,按支取日挂牌公告的活期存款利率计付利息。

XX银行存贷款计结息管理办法第一章总则第一条为规范计结息工作,根据人民银行有关规定,结合我行具体情况,特制定本办法.第二条本办法所指的挂牌利率是指人民银行对外公布的人民币存贷款基准利率。

利率市场化后,我行将按照市场供求来确定同期挂牌利率。

第二章计息基本规定和计息公式第三条利率换算公式日利率=年利率÷360月利率=年利率÷12第四条我行根据不同业务品种分别采用积数计息法和逐笔计息法计算利息。

计息金额起点为元,元以下的角分不计利息。

利息金额算至厘位,计至分位,分位以下四舍五入。

分段计息时,各段利息应先保留到厘位,各段相加得出的利息总额后再将分位以下四舍五入.第五条积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。

计息公式为:利息=累计计息积数×日利率累计计息积数=每日余额合计数第六条逐笔计息法按预先确定的计息公式逐笔计算利息。

计息期为整年(月)的,计息公式为:利息=本金×年(月)数×年(月)利率计息期有整年(月)又有零头天数的,计息公式为:利息=[本金×年(月)数×年(月)利率]+ [本金×零头天数×日利率]计息期全部化为实际天数的,每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:利息=本金×实际天数×日利率等额计息法贷款的计息公式为:(一)按月等额本息还款法每月还本金=每月还款额—每月应付利息每月应还利息=贷款余额×月利率(二)按月等额本金还款法每月应还本金=贷款本金/贷款月数(精确到人民币元小数点后两位)每月应还利息=贷款余额×月利率第八条计息期平年为365天,闰年为366天,每月为当月公历实际天数。

计息期算头不算尾是指:存入日(或起贷日)计息,取款日(或还贷日)不计息.第九条定期存款(或贷款)到期日为节假日,造成客户不能按期存取款。