个人所得税自动计算公式模板

- 格式:xls

- 大小:27.00 KB

- 文档页数:2

工资扣个人所得税自动计算函数公式

实务指南来了!

2022年10月1日起至2022年12月31日,先将工资薪金所得基本减除费用标准提高到每月5000元,并按新的税率表计算纳税,不实行专项附加扣除。

2019年1月1日起,将劳务报酬、稿酬、特许权使用费等三项所得与工资薪金合并起来计算纳税,并实行专项附加扣除。

关于2022年10月-12月工资的计算,是指税款所属期是10月-12月,注意不是纳税申报时间点,说的再通俗一点:

就是2022年11月报2022年10月的个税,适用5000元新的费用标准和新的税率表;2022年10月申报

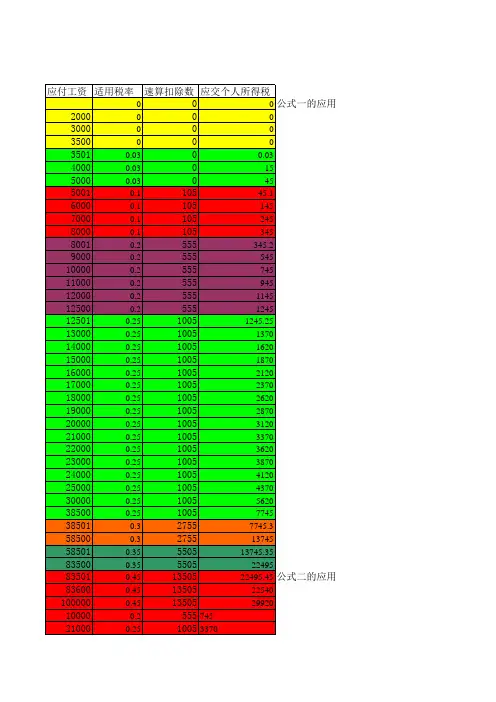

个人所得税税率表一(综合所得适用)

按月换算后税率表

级数全年应纳税所得额换算全月应纳税所得额税率(%)

1 不超过36000元的不超过3000元的 3

2 超过36000元至144000元的部分超过3000元至12000元的部分10

3 超过144000元至300000元的部分超过12000元至25000元的部分20

4 超过300000元至420000元的部分超过25000元至35000元的部分25

5 超过420000元至660000元的部分超过35000元至55000元的部分30

6 超过660000元至960000元的部分超过55000元至80000元的部分35。

个人所得税是根据个人所得收入计算并交纳的一种税费,根据国家税务部门规定的税率和税法规定的扣除项来计算。

在Excel中,可以利用一些内置的函数来计算个人所得税。

首先,我们可以使用VLOOKUP函数来查找税率表并计算税率。

假设我们有一个税率表,第一列为收入范围,第二列为相应的税率。

我们可以将税率表命名为"tax_table",并输入相应的数据。

然后,我们可以在公式中使用VLOOKUP函数来查找到应用的税率,如下所示:=VLOOKUP(A1,tax_table,2,TRUE)其中,A1为收入金额,tax_table为税率表的范围,2表示返回第二列的值,TRUE表示查找比A1小的最大值。

接下来,我们需要计算应纳税所得额。

根据个人所得税法的规定,每个人可以享受一定的扣除项和减免项。

假设我们有一个扣除项表,第一列为扣除项名称,第二列为对应的金额。

我们可以将扣除项表命名为"deduction_table",并输入相应的数据。

然后,我们可以在公式中使用SUMIF函数来计算扣除项的总和,如下所示:=SUMIF(A2:A10,"<"&$B$2,B2:B10)其中,A2:A10为扣除项名称的范围,"<"&$B$2表示比扣除项金额小的值,B2:B10为扣除项金额的范围。

现在,我们可以计算应纳税所得额。

应纳税所得额等于收入金额减去扣除项总和。

假设收入金额存储在A1单元格,扣除项总和存储在C1单元格,我们可以使用以下公式计算应纳税所得额:=A1-C1然后,我们可以根据应纳税所得额和税率来计算个人所得税。

根据个人所得税法的规定,个人所得税等于应纳税所得额乘以税率。

假设应纳税所得额存储在D1单元格,税率存储在E1单元格,我们可以使用以下公式来计算个人所得税:=D1*E1最后,我们可以计算实际应缴纳的个人所得税。

根据个人所得税法的规定,个人所得税减去已缴纳的税费和减免项。

劳务报酬所得个税怎么计算(含excel计算公式)

一、计算方法与计算公式

1.每次收入≤4000元的,预扣预缴应纳税所得额=收入-800元

2.每次收入≥4000元的,预扣预缴应纳税所得额=收入

×(1-20%)

3.预扣预缴税额=预扣预缴应纳税所得额×预扣率-速算扣除数

4.Excel计算公式:

B1为劳务报酬收入额

应纳税所得额C1:

=IF(B1<=800,0,IF(B1<=4000,B1-800,0.8*B1))

应纳个人所得税税额:

=ROUND(IF(C1<=20000,0.2*C1,IF(C1<=50000,0.3*C1-2000,0.4*C1-7000)),2)

二、个税税率表

级数每次应纳税税率(%)速算扣除数

所得额

1

不超过

20000元

200

2 超过20000

元-50000元

的部分

302000

3 超过50000

元的部分

407000

三、案例讲解

1.假如某个人取得劳务报酬安装费收入2000元,则这笔所得应预扣预缴税额计算过程为:

预扣预缴应纳税所得额:2000-800=1200(元);

应预扣预缴税额:1200×20%=240(元)。

2.假如某个人取得劳务报酬安装费收入60000元,则这笔所得应预扣预缴税额计算过程为:

预扣预缴应纳税所得额:60000×(1-20%)=48000(元);

应预扣预缴税额:48000×30%-2000=12400(元)。

2023个税速算表公式

1. 个人应缴纳的个人所得税 = 应纳税所得额×税率(分级计算税率)。

2. 个人所得税应纳税所得额 = 年度收入额 - 准予扣除额。

3. 准予扣除额 = 基本扣除费用60000元 + 专项扣除 + 专项附加扣除 + 依法确定的其他扣除。

对于全年一次性奖金的计算,如果个人取得全年一次性奖金且获取奖金当月个人的工资所得高于或等于税法规定的费用扣除额,则计算方法为:用全年一次性奖金总额除以12个月,按其商数对照工资、薪金所得项目税率表,确定适用税率和对应的速算扣除数,然后计算应纳个人所得税税额 = 个人当月取得的全年一次性奖金×适用税率 - 速算扣除数。