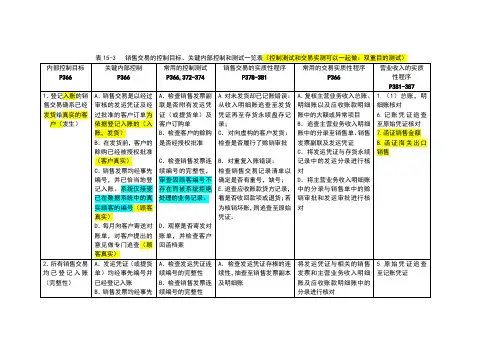

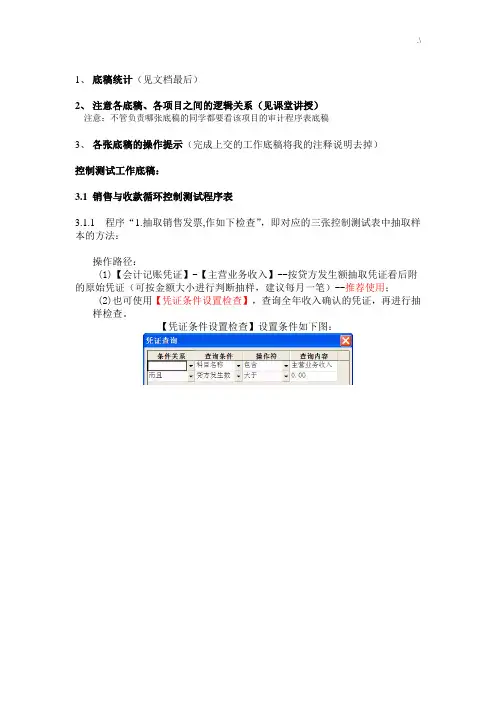

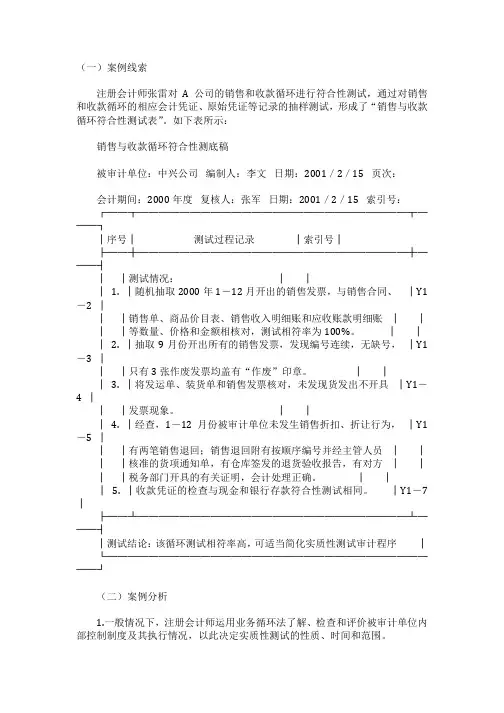

销售与收款循环符合性测试程序表

- 格式:xls

- 大小:19.00 KB

- 文档页数:1

日期: 日期1—1

Y7—2

索引号:Y1

销售与收款循环符合性测试程序表

单位名称:

测试重点 按常规程 序测试

测试人员: 复核人员:

常规测试程序 1.抽取销售发票,作如下检查: (1)核对销售发票、销售合同、销售定单所载明的品名、规格、数量、价格是否一致; (2)检查销售合同、赊销是否经核准; (3)核对相应的送货单副本,检查销售发票日期与送货日期是否一致; (4)检查销售发票中所列商品的单价并与商品价目表核对; (5)复核销售发票中所列的数量、单价和金额; (6)从销售发票追查至销售记帐凭证或销售记帐凭证汇总表; (7)从销售记帐凭证或销售记帐凭证汇总表追查至总分类帐及明细分类帐。 2.抽取一定时期内的销售发票,检查其是否连续编号,有否缺号,作废发票的处理是否正确。 3.抽取送货单,并与相关的销售发票核对,检查已发出的商品是否均已向顾客开出发票。 4.检查销售退回、折让、折扣的核准: (1)检查销售退回是否具有对方税务局开具的有关证明; (2)检查销售退回和折让是否附有按顺序编号并经主管人员核准的贷项通知单; (3)检查退回的商品是否具有仓库签发的退货验收报告; (4)退货商品冲销会计记录是否正确; (5)销售退回与折让的批准与贷项通知单的签发职责是否分离; (6)现金折扣是否经过适当授权,授权人与收款人的职责是否分离。 5.抽取收款凭证,作如下检查: (1)是否将记录收款与保管现金的职责分离; (2)收到货款是否开具收款收据; (3)是否定期核对记帐、过帐和送存银行的金额; (4)是否定期编制银行存款余额调节表,其编制人是否与出纳保持职责分离; (5)是否定期与顾客对帐。