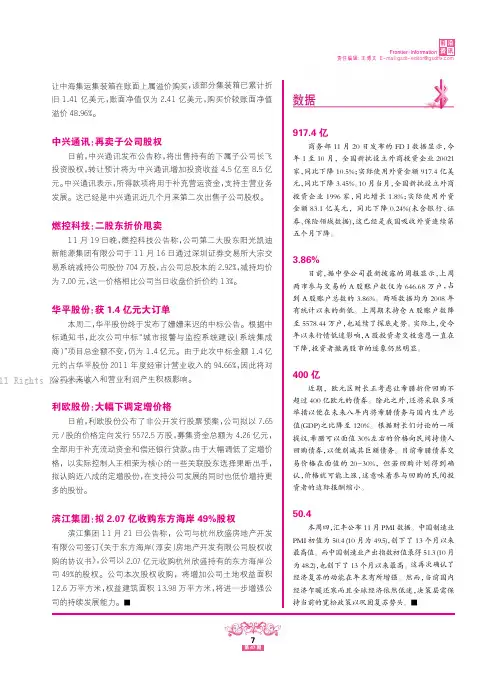

SST集琦:业绩预告公告 2010-04-30

- 格式:pdf

- 大小:73.43 KB

- 文档页数:1

证券代码:000750 证券简称:S*ST集琦 公告编号:2010-015 桂林集琦药业股份有限公司业绩预告公告

本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、本期业绩预计情况

1.业绩预告类型:√亏损 扭亏 同向大幅上升 同向大幅下降 2.业绩预告情况表

项 目

本报告期

2010年1月1日——

2010年6月30日

上年同期

2009年1月1日——

2009年6 月30日

增减变动(%)

净利润 约-1500万元 -1152万元 下降30.21%

基本每股收

益

约-0.0697元 -0.053元 -30.03%

二、业绩预告预审计情况

业绩预告未经注册会计师预审计。

三、业绩变动原因说明

公司业绩同比增加亏损的主要原因如下:

(1)去年的债务重组收益有790万元,本年无相应重大金额的收益。

(2)本年的销售收入较去年有所提高,相应会增加公司的利润。

四、其他相关说明

2010年半年度报告具体财务数据将在2010年半年度报告中予以详细披露。

桂林集琦药业股份有限公司董事会

二〇一〇年四月三十日。