2017年中国食用植物油加工业的现状与发展趋势

- 格式:pdf

- 大小:160.86 KB

- 文档页数:7

我国油脂加工技术现状和发展趋势摘要:本文主要探讨了我国油脂加工技术存在的主要问题及发展趋势,以及油料预处理榨油技术现状、油脂浸出技术现状、油脂精炼技术现状。

关键词:油脂加工;技术;现状;发展趋势一、我国油脂加工技术发展趋势1、能源消耗水平将大幅度降低在未来科技发展中,降低能源消耗的技术将得到较大的快速发展,并将应用在油脂加工业中,特别是油料预处理车间的节电工艺和设备,如低电耗破碎机、低电耗调质器、低电耗油料输送设备。

油脂精炼车间的蒸汽消耗较高,主要是脱臭过程中真空泵的蒸汽消耗较高。

随着能源价格的上涨和企业节能意识的逐步加强,低消耗的真空设备开发将得到快速发展。

2、大型设备的加工能力和性能将较大提高我国有些油料预处理和榨油的大型设备与国际发达水平尚有差距。

我国大规模的浸出成套设备的大型设备的加工能力和性能将较大提高我国有些油料预处理和榨油的大型设备与国际发达水平尚有差距。

我国大规模的浸出成套设备的。

3、环境保护、清洁生产条件将得到进一步提高我国一些小规模油脂加工企业预处理车间的除尘设施简单或没有除尘设施,车间卫生条件很差,严重危害工人的身心健康,污染车间内外环境;车间部分设备噪音较大,如风机没有减震设施,噪音严重超过国家标准,危害操作工人和周围人群的健康;有些企业预处理车间部分设备没有完全密封,有些设备由于管理不善,长期使物料外露,容易使油料和虫害、灰尘接触,影响产品的卫生。

随着我国油脂生产企业规模的扩大和国家对环境保护的要求,企业在车间环境保护方面的投资将逐步加大,我国油脂企业预处理车间的环境卫生条件将得到较大的提高。

4、溶剂替代技术的发展20 世纪 70 年代初至 80 年代末,美国、欧盟推出混合溶剂浸出工艺新技术代替压榨工艺,该技术的应用比压榨生产方法提高了出油率,浸出毛油的质量也大幅度提高。

20 世纪 70 年代后期巴西、美国开始研制用于浸出制油的大豆挤压膨化预处理技术,最显著的优点是节能、降低溶剂消耗,比生坯直接浸出的产量有较大程度的提高,且豆粕蛋白质变性小,氨基酸损失少。

食用植物油加工行业市场前景分析在人们的日常生活中,食用植物油是不可或缺的重要食材。

随着经济的发展、居民生活水平的提高以及消费观念的转变,食用植物油加工行业正面临着新的机遇与挑战。

本文将对该行业的市场前景进行详细分析。

一、市场需求持续增长随着人口的增长和城市化进程的加速,对食用植物油的总体需求呈现稳步上升的趋势。

居民饮食结构的改善,使得食用油的消费不仅在数量上有所增加,在品质和种类上也有了更高的要求。

例如,富含不饱和脂肪酸的橄榄油、玉米油等受到越来越多消费者的青睐。

同时,餐饮行业的蓬勃发展也为食用植物油市场提供了强大的动力。

各类餐厅、食堂对食用油的需求量巨大,而且对品质和稳定性有一定的要求。

二、消费升级推动产品创新消费者对于健康、营养、安全的食用油产品的关注度不断提高,这促使企业加大研发投入,推出更多创新产品。

例如,低油烟、零反式脂肪酸、有机认证的食用油逐渐成为市场的新宠。

此外,功能性食用油也开始崭露头角,如添加了维生素 E、植物甾醇等营养成分的食用油,满足了不同消费者群体的特殊需求。

三、行业竞争格局变化目前,食用植物油加工行业竞争激烈,市场集中度逐渐提高。

一些大型企业凭借其规模优势、品牌影响力和完善的销售渠道,在市场中占据主导地位。

然而,中小企业也并非毫无机会。

通过专注于细分市场、打造特色产品,或者与大型企业合作,中小企业仍能在市场中分得一杯羹。

四、原材料供应的影响原材料的供应和价格波动对食用植物油加工企业的生产成本和利润有着重要影响。

例如,大豆、花生、油菜籽等主要油料作物的产量和价格受到气候、种植面积、国际贸易等多种因素的制约。

为了降低原材料供应风险,一些企业开始建立自己的种植基地,或者与农户签订长期合作协议,以保障原材料的稳定供应。

五、技术创新的作用先进的加工技术不仅能够提高生产效率、降低成本,还能提升产品质量和安全性。

例如,采用低温压榨、精炼技术可以更好地保留食用油中的营养成分,提高产品的品质。

国内外食用植物油现状、水平和发展趋势1、我国食用油市场现状及未来发展随着我国人口的增长和人民生活水平的不断提高,食用植物油脂的消费量越来越大,特别是进入九十年代以来,对食用油脂的质量也提出了更高的要求,食用植物油与人体健康的关系也普遍受到了人们的关注,对高级烹调油、一级油的需求越来越大。

中国的人均消费食用油与世界人均消费相比还有比较大的市场空间,而且每年仍保持 5.7%的增长比率,食用油行业发展空间依旧可观。

而且,我国经济的快速发展,居民收入水平的不断提高,国家在发展粮食生产的同时,高度重视发展油脂油料生产,为餐饮业的快速发展创造了有利的条件。

餐饮行业的发展离不开对原材料的品质要求,这促使了我国油脂油料生产不断提高。

消费者对于餐饮的消费需求已经从简单的“安全、卫生”提升到了“营养、健康、美味”,这在一定程度上提高了对于上游食品生产企业的要求,有利于具有规模优势、品质优势、新产品开发优势的食品企业的发展。

新的品种的高档和特种食用油不仅含有人体所需的营养成分,而且对预防和控制高血压、心脑血管疾病、癌肿、老年痴呆症等疾病具有良好功效,具体包括橄榄油、山茶油、核桃油、荠蓝油、红花籽油、亚麻籽油等各种特种油。

健康、营养、多样化的食用油产品是市场发展的必然选择,同时,对健康类食品的强烈需求,促使健康营养的食用油有着广阔的市场空间。

调查显示,油菜籽、大豆、花生、棉籽、葵花籽、芝麻、油茶籽、亚麻籽等八大油料产量由1990年的3452.8万吨上升到2009年的6015.1万吨,增长74.2%,平均年增长3.9%。

我国的油料生产虽然发展较快,但仍跟不上人民生活不断提高的需求。

为满足食用植物油市场供应日益增长的需求,我国政府采取了在提高国内油料产量的同时,增加了油脂油料的进口数量,并呈现不断加速上升的趋势。

现在,我国油脂油料净进口折油总量已由2000年的461.4万吨上升到2010年的2088.9万吨,十年间增长353%,平均年增长35.3%.但与此同时,出现了我国食用植物油的自给率已由本世纪初60%下降到目前的37%左右。

植物油加工行业市场现状分析植物油作为人们日常生活中不可或缺的重要食品之一,其加工行业在近年来经历了显著的发展和变化。

在全球范围内,植物油的需求持续增长,这主要得益于人口增长、生活水平提高以及饮食结构的转变。

从供给方面来看,植物油的来源丰富多样。

常见的植物油包括大豆油、棕榈油、菜籽油、花生油、玉米油等。

不同的植物油在原料产地、种植规模、加工工艺等方面存在差异。

大豆油是全球产量和消费量最大的植物油之一。

其主要生产国包括美国、巴西和阿根廷等,这些国家拥有广阔的耕地和先进的农业技术,能够大规模种植大豆并进行高效加工。

棕榈油则主要产自东南亚国家,如马来西亚和印度尼西亚。

由于棕榈油的产量高、成本低,在食品加工和工业领域得到了广泛应用。

菜籽油在中国和印度等国家有着较大的产量和消费市场。

随着农业技术的进步,菜籽油的品质和产量不断提升。

花生油和玉米油等则因其独特的风味和营养价值,在市场上也占据一定的份额。

在加工工艺方面,植物油加工行业不断引入新技术和设备,以提高生产效率和产品质量。

传统的压榨法和浸出法仍然是主流的加工方法,但现代技术使得这些方法更加精细化和高效化。

例如,先进的压榨设备能够在提高出油率的同时,更好地保留植物油中的营养成分。

同时,精炼工艺也在不断改进。

通过脱酸、脱臭、脱色等环节,去除植物油中的杂质和不良成分,提高油品的稳定性和安全性。

此外,一些企业还采用了物理精炼等环保型工艺,以减少化学试剂的使用,降低对环境的影响。

在市场需求方面,随着人们对健康饮食的关注度不断提高,对植物油的品质和营养成分提出了更高的要求。

消费者更倾向于选择低饱和脂肪、富含不饱和脂肪酸的植物油,如橄榄油、亚麻籽油等。

这也促使企业加大研发投入,推出更多符合健康需求的产品。

另外,随着食品工业的发展,对专用植物油的需求也在增加。

例如,烘焙行业需要具有特定性能的植物油,以保证食品的口感和质量。

这就要求植物油加工企业能够根据不同客户的需求,提供定制化的产品和解决方案。

中国食用棕榈油与工业用棕榈油消费量、进出口情况及行业发展趋势分析进入21世纪以来,中国植物油消费呈急剧扩大的态势,棕榈油进口在短短的几年间,远远超过豆油进口量的态势,并成为世界最大的棕榈油进口国,棕榈油也成为中国植物油消费中消费量仅次于豆油和菜籽油的第三大植物油品种。

预计随着棕榈油价格的不断下降,人们对棕榈油认知程度以及棕榈油加工工艺的提升,未来其消费量将逐渐增长。

调和油曾是棕榈油进入食用油市场的主要发展形式,当前随着民众用油健康意识强化,选择逐渐多样化,如葵花籽油有利心脏等概念新产品的推出,对其发展有一定影响。

棕榈油家庭消费为主的刚性需求增长较为有限。

一、食用棕榈油2010-2019年全球食品用棕榈油消费量维持稳定上升趋势,2018年,全球棕榈油消费量已经达到5053万吨,较2017年上升7.9%,2019年10月达到5236万吨。

二、工业用棕榈油随着棕榈油在全世界的普及,其取代了清洁产品和个护产品中的动物性成分,在肥皂、洗发水、润肤露和化妆品替代原先来自动物的原料。

现在,超过70%的个护产品中含有一种或多种棕榈油衍生物。

以前,肥皂用的油的动物油脂,而洗发水用的本是来自植物的表面除垢剂(作为清洁剂、乳化剂或起泡剂)。

后来,行业内开始使用合成原料,也使用动物油脂。

在80年代,个护行业发现一个消费风潮,消费者更偏好使用“天然”原料的产品,比起动物原料,他们更倾向于购买植物成分为基础的产品。

这些原因也促使了工业供棕榈油消费量一直维持稳步上升趋势,2010-2019年工业用棕榈油消费量一直维持着稳定上升趋势,2018已经到2120万吨,较2017年增长12.5%,截止到2019年10月,全球工业用棕榈油产量为2163万吨。

从棕榈油的消费国家来看,印度尼西亚的棕榈油消费量最大,2018年消费了棕榈油1263万吨,占全球消费量的17.4%,其次为印度,消费量为981万吨,占全球比重为14%;第三名为中国,棕榈油消费量为701万吨,占全球比重为9.7%。

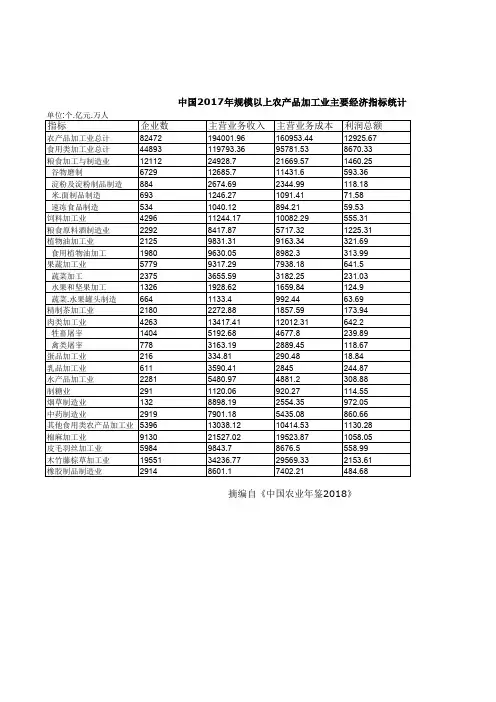

中国粮油加工行业发展现状及趋势分析一、我国粮油加工业企业数量2019年全国的成品粮油加工企业数量为14531个,其中小麦粉加工企业2573个、大米加工企业9760个、其它成品粮油加工企业594个、食用植物油加工企业1604个;按企业性质分,国有及国有控股企业735个、内资非国有企业13640个、港澳台商及外资企业156个,分别占比为5.1%、93.8%和1.1%。

2019年粮油加工业龙头企业为1958个、其中小麦粉加工龙头企业456个、大米加工龙头企业948个、其它成品粮加工龙头企业104个、食用植物油加工龙头企业450个。

在1958个龙头企业中,国家级龙头企业210个,其中小麦粉加工57个、大米加工90个、其它成品粮加工8个、食用植物油加工55个;省级龙头企业1748个,其中小麦加工399个、大米加工858个、其它成品粮加工96个、食用植物油加工395个。

2019年全国“放心粮油”示范工程企业2489个,其中小麦粉加工企业617个、大米加工企业1376个、食用植物油加工企业422个、其它成品粮加工企业74个。

在2489个“放心粮油”示范工程企业中,中粮协的614个、省级的926个、市级的949个。

二、粮油加工行业经营现状2019年全国粮油加工业总产值为13928.4亿元,其中小麦粉加工3257.6亿元、大米加工4760.5亿元、其他成品粮加工248.7亿元、食用植物油加工5661.6亿元,分别占比23.4%、34.2%、1.8%和40.6%。

2019年全国粮油加工业产品销售收入为14398.4亿元,其中小麦粉加工3252.5亿元、大米加工4683亿元、其他成品粮加工214.1亿元、食用植物油加工6248.8亿元。

在14398.4亿元的销售收入中,内资非国有企业9754.6亿元、国有及国有控股企业1768.4亿元,港澳台商及外商企业2875.4亿元,分别占比为67.7%、12.3%和20%。

2019全国粮油加工业利润总额为344亿元,其中小麦粉加工92亿元、大米加工120.9亿元、其它成品粮加工7.9亿元、食用植物油加工123.2亿元;根据2019年产品销售收入为14398.4亿元,其产品收入利润率为2.4%。

植物油加工行业分析报告目录一、行业管理体制与相关政策法规41、行业主管部门与监管体制42、行业主要法律、法规与适用标准4二、行业的发展状况51、行业概况52、植物油加工行业细分子行业发展概况6(1)食用植物油加工行业6(2)食用植物油细分子行业——茶籽油行业93、行业发展趋势10(1)行业整合速度加快10(2)食用植物油将占据主导地位11(3)品牌小包装产品的市场份额将不断提高11(4)高档食用植物油的需求将会逐渐增加124、影响行业发展的有利因素和不利因素12(1)有利因素12(2)不利因素135、行业进入壁垒14(1)准入壁垒14(2)资金壁垒14(3)品牌壁垒15(4)渠道壁垒156、行业的周期性、区域性和季节性特征15(1)周期性15(2)区域性16(3)季节性167、与上下游行业之间的关联性168、行业主要企业17(1)加加食品17(2)益海嘉里集团17(3)中粮集团18一、行业管理体制与相关政策法规1、行业主管部门与监管体制我国植物油加工行业所采取的监管体制与目前国家食品行业的监管体制一致,质量技术监督部门对企业生产过程进行监管,工商行政管理部门对流通环节进行监管,中国食品行业协会进行行业自律管理。

各级政府食品安全管理部门进行政策指导,各地方的相关食品行业政策由地方政府、食品安全管理部门制定。

2、行业主要法律、法规与适用标准植物油行业的主要法律、法规与适用标准如下表所示:二、行业的发展状况1、行业概况食用油是人们生活的必需品,能供给人类必需的营养元素—不饱和脂肪酸。

食用油可分为植物油和动物油两大类,其中动物油在食用油中所占的比例逐年下降,食用油的新增需求主要依靠植物油来满足,植物油逐渐占据主导地位。

植物油按其原料不同可分为大豆油、花生油、棉籽油、菜籽油、棕榈油、芝麻油、葵花籽油、红花子油、橄榄油、芥子油、油茶籽油、米糠油、人造黄油和其他;按其加工程度分类为原油、四级油、三级油、二级油与一级油。

食用植物油加工行业市场现状分析随着人们生活水平的提高和饮食结构的变化,食用植物油在日常生活中的地位愈发重要。

食用植物油加工行业作为关系民生的重要产业,其市场现状备受关注。

从市场规模来看,近年来食用植物油加工行业呈现出稳步增长的态势。

这主要得益于消费者对食用油的需求不断增加,以及餐饮行业的蓬勃发展。

据相关数据显示,国内食用植物油的市场销售额逐年攀升,且增长速度较为稳定。

在产品种类方面,目前市场上常见的食用植物油包括大豆油、花生油、玉米油、葵花籽油、菜籽油等。

其中,大豆油凭借其价格优势和广泛的适用性,占据了较大的市场份额。

花生油则以其独特的风味和较高的营养价值受到消费者的喜爱。

而随着人们对健康的关注度不断提高,富含不饱和脂肪酸的玉米油、葵花籽油等品类的市场需求也在逐渐上升。

从消费区域来看,东部沿海地区和经济发达地区是食用植物油的主要消费区域。

这些地区居民收入水平较高,对食用油的品质和种类有更高的要求,消费能力也更强。

同时,城市化进程的加快使得城市居民对食用油的消费需求更加多样化,推动了高端食用油产品的市场发展。

在生产环节,食用植物油加工行业的技术水平不断提高。

传统的压榨工艺和浸出工艺在不断改进和优化,提高了出油率和油品质量。

同时,一些企业开始引入先进的精炼技术和设备,以降低有害物质的含量,提高食用油的安全性和营养价值。

然而,食用植物油加工行业也面临着一些挑战。

首先是原材料供应的不稳定。

由于油料作物的种植受到气候、土地等自然条件的影响,以及国际市场油料价格的波动,导致原材料价格起伏较大,给企业的生产和成本控制带来一定压力。

其次,市场竞争激烈。

众多品牌和企业的涌入,使得市场份额的争夺愈发激烈。

一些中小企业在品牌建设、渠道拓展和产品创新方面面临较大困难。

此外,消费者对食品安全和健康的要求越来越高,这对企业的质量管理和产品研发提出了更高的要求。

为了应对这些挑战,行业内的企业纷纷采取措施。

一些大型企业通过建立自己的种植基地或与农户签订长期合作协议,保障原材料的稳定供应。

▄前言行业研究是开展一切咨询业务的基石,通过对特定行业的长期跟踪监测,分析行业需求、供给、经营特性、获取能力、产业链和价值链等多方面的内容,整合行业、市场、企业、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,以专业的研究方法帮助客户深入的了解行业,发现投资价值和投资机会,规避经营风险,提高管理和运营能力。

行业研究是对一个行业整体情况和发展趋势进行分析,包括行业生命周期、行业的市场容量、行业成长空间和盈利空间、行业演变趋势、行业的成功关键因素、进入退出壁垒、上下游关系等。

一般来说,行业(市场)分析报告研究的核心内容包括以下三方面:一是研究行业的生存背景、产业政策、产业布局、产业生命周期、该行业在整体宏观产业结构中的地位以及各自的发展演变方向与成长背景;二是研究各个行业市场内的特征、竞争态势、市场进入与退出的难度以及市场的成长性;三是研究各个行业在不同条件下及成长阶段中的竞争策略和市场行为模式,给企业提供一些具有操作性的建议。

常规行业研究报告对于企业的价值主要体现在两方面:第一是,身为企业的经营者、管理者,平时工作的忙碌没有时间来对整个行业脉络进行一次系统的梳理,一份研究报告会对整个市场的脉络更为清晰,从而保证重大市场决策的正确性;第二是如果您希望进入这个行业投资,阅读一份高质量的研究报告是您系统快速了解一个行业最快最好的方法,让您更加丰富翔实的掌握整个行业的发展动态、趋势以及相关信息数据,使得您的投资决策更为科学,避免投资失误造成的巨大损失。

因此,行业研究的意义不在于教导如何进行具体的营销操作,而在于为企业提供若干方向性的思路和选择依据,从而避免发生“方向性”的错误。

▄报告信息•【出版日期】2016年7月•【交付方式】Email电子版/特快专递•【价格】纸介版:7000元电子版:7200元纸介+电子:7500元•【文章来源】/▄报告目录第一章国际食品行业发展分析第一节、全球食品行业发展综述一、世界食品价格走势二、世界粮食供给威胁三、全球食品浪费严重四、全球食品行业趋势第二节、美国一、食品行业并购动态二、食品价格指数走势三、食品企业注册新规四、食品安全体系分析第三节、法国一、法国饮食文化简介二、法国肉制品贸易三、绿色食品消费增长四、法国生态食品发展第四节、英国一、英国对华食品出口规模二、英国有机食品市场情况三、英国食品操作新规发布四、英国加强食品饮料出口五、英国食品浪费现象严重第五节、俄罗斯一、俄罗斯食品供给情况二、俄罗斯食品价格失控三、俄罗斯家庭食品消费四、扩大欧洲食品进口禁令五、俄罗斯食品准入标准第六节、世界其他国家及地区一、部分地区食品进口政策二、日本照护食品市场规模三、泰国食品出口形势向好四、国际企业争夺非洲市场第二章中国食品行业发展环境第一节、政策(Political)环境一、食品药品监督管理总局成立二、食品安全法修订三、加大粮食生产补贴力度四、食品安全国家标准整合五、推动婴幼儿奶粉企业整合第二节、经济(Economic)环境一、国内生产总值二、农业产品产量三、工业运行情况四、固定资产投资第三节、社会(Social)环境一、人口数量及就业人口二、城乡居民收入三、居民消费价格变动四、居民恩格尔系数第四节、技术(Technological)环境一、生物技术的应用二、萃取技术的应用三、小分子技术的应用四、其他高新技术的应用第三章2014-2016年中国食品行业发展分析第一节、中国食品行业发展概况一、中国食品工业发展回顾二、中国食品工业发展特点三、中国食品工业发展优势第二节、2014-2016年中国食品工业运行分析一、行业发展规模二、主要产品产量三、区域发展格局四、行业投资规模第三节、中国食品行业运营模式分析一、规模发展型二、价值引领型三、外力助推型第四节、中国食品行业发展面临的挑战及发展策略一、食品行业产业化程度低二、运用高新技术三、培养专业人才四、创新产品生产五、转变经营模式六、建立现代化商业制度第四章2014-2016年中国食品市场发展分析第一节、2014-2016年中国食品市场价格走势一、食品价格走势分析二、重点城市食品价格三、食品价格上涨成因四、食品价格维稳建议第二节、2014-2016年中国食品贸易分析一、食品进出口规模二、食品进出口格局三、进口食品质量安全四、食品进出口现状特征五、部分国家食品贸易壁垒六、食品贸易壁垒应对措施第三节、2014-2016年国内进口食品市场分析一、进口食品市场表现二、进口食品发展特征三、相关企业发展建议四、进口食品市场前景第四节、中国食品市场未来新热点一、新科技促进功能食品发展二、儿童食品市场发展潜力三、营养保健品市场发展空间第五章中国食品行业主要产品产量数据分析第一节、2014-2016年全国鲜、冷藏肉产量分析一、2014-2016年全国鲜、冷藏肉产量趋势二、2014年全国鲜、冷藏肉产量情况三、2015年全国鲜、冷藏肉产量情况四、2016年全国鲜、冷藏肉产量情况五、2016年鲜、冷藏肉产量分布情况第二节、2014-2016年全国乳制品产量分析一、2014-2016年全国乳制品产量趋势二、2014年全国乳制品产量情况三、2015年全国乳制品产量情况四、2016年全国乳制品产量情况五、2016年乳制品产量分布情况第三节、2014-2016年全国精制食用植物油产量分析一、2014-2016年全国精制食用植物油产量趋势二、2014年全国精制食用植物油产量情况三、2015年全国精制食用植物油产量情况四、2016年全国精制食用植物油产量情况五、2016年精制食用植物油产量分布情况第四节、2014-2016年全国方便面产量分析一、2014-2016年全国方便面产量趋势二、2014年全国方便面产量情况三、2015年全国方便面产量情况四、2016年全国方便面产量情况五、2016年方便面产量分布情况第五节、2014-2016年全国软饮料产量分析一、2014-2016年全国软饮料产量趋势二、2014年全国软饮料产量情况三、2015年全国软饮料产量情况四、2016年全国软饮料产量情况五、2016年软饮料产量分布情况第六章中国食品制造行业财务状况分析第一节、中国食品制造行业经济规模一、2011-2015年食品制造业销售规模二、2011-2015年食品制造业利润规模三、2011-2015年食品制造业资产规模第二节、中国食品制造行业盈利能力指标分析一、2011-2015年食品制造业亏损面二、2011-2015年食品制造业销售毛利率三、2011-2015年食品制造业成本费用利润率四、2011-2015年食品制造业销售利润率第三节、中国食品制造行业营运能力指标分析一、2011-2015年食品制造业应收账款周转率二、2011-2015年食品制造业流动资产周转率三、2011-2015年食品制造业总资产周转率第四节、中国食品制造行业偿债能力指标分析一、2011-2015年食品制造业资产负债率二、2011-2015年食品制造业利息保障倍数第五节、中国食品制造行业财务状况综合评价一、食品制造业财务状况综合评价二、影响食品制造业财务状况的经济因素分析第七章2014-2016年中国食品行业细分市场分析第一节、肉制品一、肉制品生产结构二、居民消费及结构三、价格走势分析四、肉制品进出口规模第二节、乳制品一、乳品行业发展态势二、乳品行业运行分析三、乳制品价格动态四、乳企海外投资动态五、行业竞争格局分析六、乳品进出口规模七、重点细分市场分析第三节、食用油一、全球市场产销情况二、中国市场供需分析三、市场价格走势分析四、市场竞争格局分析五、行业未来发展趋势第四节、调味品一、行业运行分析二、市场消费规模三、市场竞争格局四、市场集中度分析第五节、方便食品一、行业运行分析二、速冻食品产量规模三、方便面市场格局分析四、罐头食品产能分布五、饮料行业市场格局第六节、绿色食品一、绿色食品标准体系二、绿色食品认证情况三、绿色食品营销渠道分析四、我国绿色食品SWOT分析五、中国有机食品市场规模第八章2014-2016年中国食品电商行业发展分析第一节、2014-2016年食品电商市场分析一、食品网购市场交易二、食品电商消费群体三、食品电商商业模式四、食品电商参与主体第二节、2014-2016年中国生鲜食品电商发展分析一、生鲜电商发展历程二、生鲜电商交易规模三、生鲜电商企业格局四、生鲜电商投资方向五、生鲜电商发展方式第三节、食品电商重点运营平台分析一、一号店二、顺丰优选三、中粮我买网四、沱沱工社五、本来生活第四节、食品电商行业困境解析及发展前景一、产品质量难保证二、食品电商监管困难三、加强食品电商监管对策四、行业未来热点解析第九章2014-2016年中国食品行业产业链分析第一节、食品机械一、行业发展综述二、行业发展成就三、行业发展目标四、信息化发展方向五、产品发展方向六、未来发展趋势第二节、食品物流一、食品行业物流成本分析二、食品冷链物流发展现状三、食品冷链物流相关政策四、我国食品物流存在的问题五、食品物流发展应对措施第三节、食品添加剂一、全球食品添加剂市场简述二、食品添加剂行业运行情况三、食品添加剂使用法规四、行业未来重点发展产品第四节、餐饮行业一、行业收入规模二、区域市场分析三、行业运营模式四、行业前景预测五、行业转型方向第十章2014-2016食品行业重点上市公司分析第一节、中粮屯河股份有限公司一、企业发展概况二、经营效益分析三、业务经营分析四、财务状况分析五、未来前景展望第二节、河南双汇投资发展股份有限公司一、企业发展概况二、经营效益分析三、业务经营分析四、财务状况分析五、未来前景展望第三节、内蒙古伊利实业集团股份有限公司一、企业发展概况二、经营效益分析三、业务经营分析四、财务状况分析五、未来前景展望第四节、三全食品股份有限公司一、企业发展概况二、经营效益分析三、业务经营分析四、财务状况分析五、未来前景展望第五节、上市公司财务比较分析一、盈利能力分析二、成长能力分析三、营运能力分析四、偿债能力分析第十一章2016-2020年中国食品行业前景预测第一节、中国食品行业发展趋势分析一、行业“价值驱动”趋势二、食品消费出现分化三、电商重构食品行业四、行业面临全面转型五、细分领域存在整合机遇第二节、中国食品市场未来新热点一、饮料行业求新求变二、乳品市场高端市场发力三、休闲食品行业前景四、进口食品市场前景良好五、新科技促进功能食品发展六、儿童食品市场发展空间第三节、食品工业“十三五”发展展望一、“十三五”发展预测二、“十三五”发展方向三、“十三五”发展目标第四节、2016-2020年中国食品制造行业预测分析一、中国食品制造行业发展趋势分析二、2016-2020年中国食品制造行业销售收入预测三、2016-2020年中国食品制造行业利润总额预测▄公司简介中宏经略是一家专业的产业经济研究与产业战略咨询机构。

2017年我国食用植物油加工业的现状与发展趋势

我国不仅是油脂油料的生产大国和消费大国,也是油脂油料的进出口大国和加工大国。

近年来,我国的油脂工业取得了突飞猛进的发展,现状如何?

2017年5月在“第一届ICC亚太区粮食科技大会”上,中国油脂学会首席专家、油脂分会会长——王瑞元先生,就2017年我国食用植物油加工现状进行概述。

2016年我国食用植物油3426.5万吨,2016年我国人均食用植物油量为24.8千克,2017年将持续再造辉煌。

表1.2016年我国油料资源产油量统计

序号植物油类产量原料产量出油率压榨量

1菜籽油425万吨1400万吨34%1250万吨2花生油256万吨1770万吨32%800万吨3棉籽油104万吨962万吨13%800万吨4玉米油90万吨———

5稻米油80万吨———

6山茶油57.5万吨240万吨25%230万吨7大豆油42万吨1310万吨14%300万吨8葵花籽油25万吨265万吨25%100万吨9芝麻油12万吨64万吨40%30万吨10亚麻籽油9万吨39万吨30%30万吨数据来源:国家粮油信息中心

表1中在预测榨油中,玉米的量低了一些,稻米油的量高了一些。

菜籽及菜籽油的产量,民间小作坊数量很多,故预测数据与此差距较大。

从表1可以看出,菜籽油、花生油仍然为我国主要的食用植物油,作为高端食用植物油的山茶油目前也日益受到消费者的欢迎和追捧。

堪比“东方橄榄油”的山茶油目前已成为我国高端食用植物的引导者。

目前国内的油茶加工企业也日益发展壮大,其中浙江久晟油茶科技股份有限公司、湖南贵太太茶油科技有限公司、浙江久源林业科技股份有限公司、江西友尼宝农业科技股份有限公司、江西源森油茶科技股份有限公司等公司陆续登上新三板。

将引领木本油料掀起我国食用植物油的重新分布格局。

虽然我国油料产量较大,但是由于生产种植成本居高不下,导致原料依旧紧缺。

因而在很大程度上我国的食用植物油依然依靠进口,下面从中国海关反馈的数据进行分析说明。

具体如下表2:2016年棕榈油进口量达到近500万吨,其他葵花籽油、菜籽油、大豆油、花生油的进口量也很大;进口的大豆原料高达8391万吨,菜籽原料高达356万吨。

很大程度上冲击了我国大豆与菜籽市场。

表2.2016年我国进口油料及油脂统计

序号植物油类进口油量原料类进口量备注1棕榈油447.8万吨

2葵花籽油95.7万吨

3菜籽油70万吨

4大豆油56万吨

5花生油10.7万吨

6橄榄油 4.5万吨

7大豆8391万吨

8菜籽356万吨

9芝麻93万吨

下面我们来回顾下2016年我国的食用植物加工情况,主要数据来源为国家粮食局。

2016年我国日处理50吨油料以上的植物油加工企业1660个。

按照日加工能力统计如下表3、图1:

表3.2016年我国日处理50吨油料以上的植物油加工企业统计序号产能(日加工能力)企业数量(个)占比%

1<100吨61336.90% 2100吨~200吨31418.90% 3200吨~400吨36421.90% 4400吨~1000吨18911.40% 5>1000吨18010.90%合计1660100%

图1.2016年我国植物油加工企业按日加工能力比重图

2016年我国油料处理能力为17200万吨,主要由民营企业、国有企业和外资企业完成。

具体见表4:

表4.2016年我国油料处理能力分布统计

序号企业类型油料处理量占比%

1民营企业11200万吨65.20%

2国有企业1957万吨11.40%

3外资企业4027万吨23.40%

合计17200万吨100%

图2.2016年我国植物油加工企业年处理油料能力比重图

2016年全国油脂精炼能力5037万吨,主要由民营企业、国有企业和外资企业完成。

表5.2016年全国油脂精炼能力分布统计

序号企业类型精炼处理量占比%

1民营企业2836万吨56.30%

2国有企业563万吨11.20%

3外资企业1638万吨32.50%

合计5037万吨100%

图3.2016年我国植物油加工企业年精炼能力比重图

2016年我国小包装油脂灌装能力为2001万吨,主要由民营企业、国有企业与外资企业完成。

表6.2016年我国小包装油脂灌装能力分布统计

序号企业类型小包装油脂灌装量占比%

1民营企业977万吨48.80%

2国有企业226万吨11.30%

3外资企业798万吨39.90%

合计2001万吨100%

图4.2016年我国植物油加工企业年灌装能力比重图。