利润表的项目解读利润表的水平分析

- 格式:ppt

- 大小:362.00 KB

- 文档页数:43

利润表解读和分析要点利润表是公司财务报表中的一项重要内容,反映了公司在一定期间内所实现的销售收入、成本和利润等财务信息。

它是公司财务状况和经营能力的重要指标之一。

解读和分析利润表可以帮助投资者和管理者了解公司的盈利能力、成本结构和经营效益,从而做出更明智的决策。

以下是解读和分析利润表的要点:1. 了解利润表的基本结构:利润表通常包含营业收入、营业成本、营业利润、净利润等项目。

浏览整个利润表,了解各项目的总体构成和金额比例。

2. 分析营业收入:关注公司的总收入和收入来源。

比较不同期间的营业收入变化,判断公司的销售业绩是否增长或下滑。

3. 分析营业成本:营业成本是指生产和销售产品或提供服务所发生的费用。

了解公司的主要成本构成,例如原材料成本、人工成本和运营成本等,并分析其变化趋势。

高昂的营业成本可能会影响利润率的提升。

4. 计算毛利润率:毛利润率是指毛利润与营业收入之间的比率。

通过计算毛利润率,可以评估公司的产品销售利润能力。

一般来说,毛利润率越高,说明公司的产品成本控制能力越强。

5. 分析营业利润:营业利润是指扣除营业成本后剩余的利润。

了解公司的营业利润水平,并比较不同期间的变化。

如果营业利润呈现上升趋势,说明公司的经营能力较强。

6. 计算营业利润率:营业利润率是指营业利润与营业收入之间的比率。

通过计算营业利润率,可以评估公司的盈利能力和经营效益。

较高的营业利润率意味着公司的盈利水平较高。

7. 分析净利润:净利润是指扣除税费、利息和其他费用后的利润。

关注公司的净利润水平,并比较不同期间的变化。

净利润的增长说明公司的经营状况良好,能够有效控制费用。

8. 计算净利润率:净利润率是指净利润与营业收入之间的比率。

通过计算净利润率,可以评估公司的盈利能力和效益。

净利润率越高,说明公司的盈利能力越强。

9. 关注利润表与其他财务指标的关系:利润表是财务报表的一部分,与其他财务指标(如资产负债表和现金流量表)密切相关。

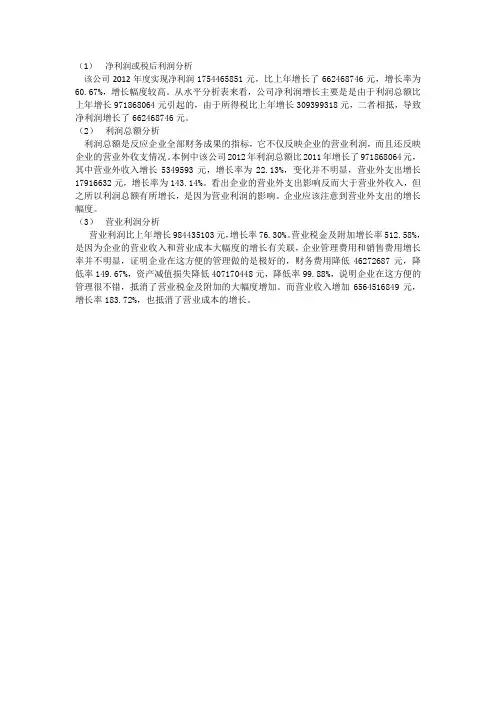

(1)净利润或税后利润分析

该公司2012年度实现净利润1754465851元,比上年增长了662468746元,增长率为60.67%,增长幅度较高。

从水平分析表来看,公司净利润增长主要是是由于利润总额比上年增长971868064元引起的,由于所得税比上年增长309399318元,二者相抵,导致净利润增长了662468746元。

(2)利润总额分析

利润总额是反应企业全部财务成果的指标,它不仅反映企业的营业利润,而且还反映企业的营业外收支情况。

本例中该公司2012年利润总额比2011年增长了971868064元,其中营业外收入增长5349593元,增长率为22.13%,变化并不明显,营业外支出增长17916632元,增长率为143.14%。

看出企业的营业外支出影响反而大于营业外收入,但之所以利润总额有所增长,是因为营业利润的影响。

企业应该注意到营业外支出的增长幅度。

(3)营业利润分析

营业利润比上年增长984435103元,增长率76.30%。

营业税金及附加增长率512.58%,是因为企业的营业收入和营业成本大幅度的增长有关联,企业管理费用和销售费用增长率并不明显,证明企业在这方便的管理做的是极好的,财务费用降低46272687元,降低率149.67%,资产减值损失降低407170448元,降低率99.88%,说明企业在这方便的管理很不错,抵消了营业税金及附加的大幅度增加。

而营业收入增加6564516849元,增长率183.72%,也抵消了营业成本的增长。

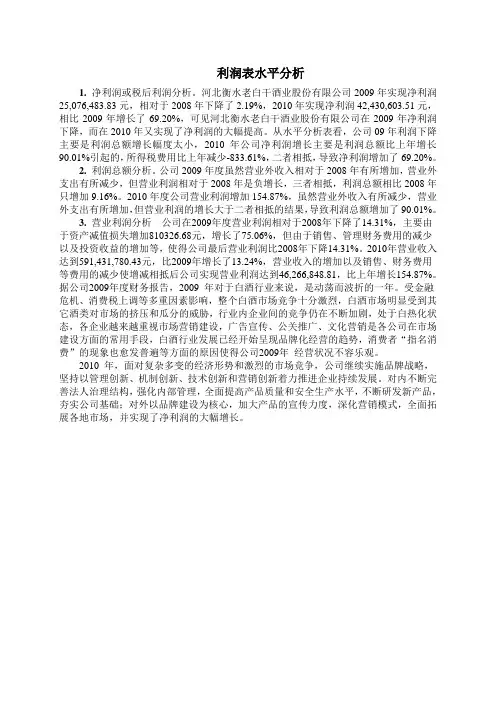

利润表水平分析1.净利润或税后利润分析。

河北衡水老白干酒业股份有限公司2009年实现净利润25,076,483.83元,相对于2008年下降了2.19%,2010年实现净利润42,430,603.51元,相比2009年增长了69.20%,可见河北衡水老白干酒业股份有限公司在2009年净利润下降,而在2010年又实现了净利润的大幅提高。

从水平分析表看,公司09年利润下降主要是利润总额增长幅度太小,2010年公司净利润增长主要是利润总额比上年增长90.01%引起的,所得税费用比上年减少-833.61%,二者相抵,导致净利润增加了69.20%。

2.利润总额分析。

公司2009年度虽然营业外收入相对于2008年有所增加,营业外支出有所减少,但营业利润相对于2008年是负增长,三者相抵,利润总额相比2008年只增加9.16%。

2010年度公司营业利润增加154.87%,虽然营业外收入有所减少,营业外支出有所增加,但营业利润的增长大于二者相抵的结果,导致利润总额增加了90.01%。

3.营业利润分析公司在2009年度营业利润相对于2008年下降了14.31%,主要由于资产减值损失增加810326.68元,增长了75.06%,但由于销售、管理财务费用的减少以及投资收益的增加等,使得公司最后营业利润比2008年下降14.31%。

2010年营业收入达到591,431,780.43元,比2009年增长了13.24%,营业收入的增加以及销售、财务费用等费用的减少使增减相抵后公司实现营业利润达到46,266,848.81,比上年增长154.87%。

据公司2009年度财务报告,2009 年对于白酒行业来说,是动荡而波折的一年。

受金融危机、消费税上调等多重因素影响,整个白酒市场竞争十分激烈,白酒市场明显受到其它酒类对市场的挤压和瓜分的威胁,行业内企业间的竞争仍在不断加剧,处于白热化状态,各企业越来越重视市场营销建设,广告宣传、公关推广、文化营销是各公司在市场建设方面的常用手段,白酒行业发展已经开始呈现品牌化经营的趋势,消费者“指名消费”的现象也愈发普遍等方面的原因使得公司2009年经营状况不容乐观。

利润表分析中的重要指标解读利润表是企业财务报表中的一项重要内容,它反映了企业在一定会计期间内所获得的销售收入和相关成本、费用等所形成的利润状况。

利润表中的各项指标可以帮助我们了解企业的经营状况以及盈利能力的强弱。

本文将分析利润表中的几个重要指标,并解读其含义。

一、营业收入营业收入是企业在一定会计期间内通过销售商品和提供劳务所获得的收入总额。

它是企业经营活动的核心指标,直接反映了企业销售活动的规模和效益。

较大的营业收入表明企业的销售额较高,市场占有率较大,具备较强的竞争力。

二、成本费用成本费用是企业在生产经营过程中发生的各项支出,包括生产成本、销售费用、管理费用等。

成本费用是企业实现利润的重要组成部分,对企业盈利能力有着直接的影响。

高额的成本费用可能导致企业利润率下降,反之则可以提高企业的盈利水平。

三、毛利润毛利润是指企业在销售商品和提供劳务后,扣除相应的销售成本后所剩余的收入。

它是企业经营活动中的利润来源之一,在企业盈利能力的评估中占据重要地位。

较高的毛利润表明企业的销售价格较高,或者具有高附加值的产品和服务,能够带来较高的利润。

四、营业利润营业利润是指企业在一定会计期间内,扣除营业成本、营业税金及附加、销售费用、管理费用等其他费用后所剩余的利润。

它是反映企业生产经营效益的关键指标,能够反映企业的核心竞争力。

较高的营业利润意味着企业的经营能力较强,能够实现更高的盈利水平。

五、税前利润税前利润是指企业在一定会计期间内,扣除各项税费前所获得的净利润。

税前利润是评估企业盈利能力的重要指标之一,它表明了企业在生产经营过程中的整体盈利水平。

较高的税前利润意味着企业能够减少各项税费的负担,获得更高的净利润。

六、净利润净利润是指企业在一定会计期间内,扣除各项税费后所获得的实际净利润。

净利润是企业经营活动中的最终结果,反映了企业的综合盈利能力。

较高的净利润表明企业具备较好的盈利能力,能够有效地管理成本,实现更好的经济效益。

利润表项目释义利润表是一种会计报表,用于汇总和展示企业在一定时间内的销售收入、成本和利润情况。

利润表是企业财务报告中最重要的一项,它能够帮助企业管理者和投资者了解企业的盈利能力和财务稳定性。

利润表通常分为三个主要部分:销售收入、成本和利润。

销售收入是企业在销售产品或提供服务时所获得的货币收入,它是企业盈利的主要来源。

成本是企业为生产和销售产品或提供服务所发生的费用,包括原材料成本、人工成本、运输成本等。

利润是企业销售收入减去成本后所剩余的金额。

利润表的目的是为了展示企业的盈利能力。

通过分析利润表,企业管理者可以了解企业的销售情况、成本结构以及利润水平。

利润表也可以帮助投资者评估企业的经营状况和未来发展潜力。

如果一家企业的利润持续增长,说明企业经营良好,具有稳定的盈利能力。

相反,如果一家企业的利润持续下降,可能意味着企业面临经营困难或市场竞争加剧。

利润表的编制需要遵循一定的会计准则和规定。

一般来说,企业需要按照货币计量原则,将销售收入和成本以货币形式计量。

此外,企业还需要按照会计准则,将不同类型的成本归类,并计算出利润。

利润表通常按照时间顺序编制,例如按季度或按年度。

利润表的编制和分析对企业的经营决策和财务管理非常重要。

通过分析利润表,企业管理者可以了解企业的盈利能力和成本结构,从而制定更有效的经营策略。

投资者也可以通过分析企业的利润表,评估企业的投资价值和潜在风险。

利润表是企业财务报告中最重要的一项,它展示了企业的销售收入、成本和利润情况。

利润表可以帮助企业管理者了解企业的盈利能力和财务稳定性,帮助投资者评估企业的经营状况和未来发展潜力。

编制和分析利润表对于企业的经营决策和财务管理非常重要。

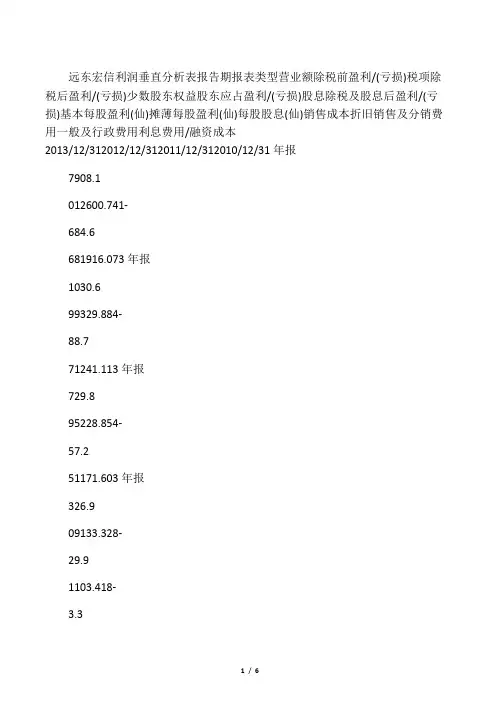

远东宏信利润垂直分析表报告期报表类型营业额除税前盈利/(亏损)税项除税后盈利/(亏损)少数股东权益股东应占盈利/(亏损)股息除税及股息后盈利/(亏损)基本每股盈利(仙)摊薄每股盈利(仙)每股股息(仙)销售成本折旧销售及分销费用一般及行政费用利息费用/融资成本2013/12/312012/12/312011/12/312010/12/31年报7908.1012600.741-684.6681916.073年报1030.699329.884-88.771241.113年报729.895228.854-57.251171.603年报326.909133.328-29.91103.418-3.3290.192- 0.1 910.3 311912.7 44595.3 74241.3 0597.6 88171.4 1236.5 72103.7 491317.3 7143.6 17134.8 4103.7 4958.1 7.5 96.5 65.4 558.1 7.5 96.565.4 518.0.1 8576.9 741124.9 552.9 67462.1 446.2 77111.7 311.2 9342.6 412.0 1969.531-- 117.8 640.9 0237.6 141294.3 3137.2 3396.6 4744.5 891.270.34----毛利经营盈利应占联营公司盈利币种5017.9162600.741568.555329.884387.254228.854209.045133.3287.893人民币--美元--美元--美元从上表中可以看出远东宏信本年度各项财务成果的构成情况。

其中,营业利润占营业收入的比重为4.26%,比上年度的2.55%增加了1.71%;本年利润总额的构成为4.61%,比上年3.34%增加了1.27%;本年净利润的构成为3.93%,比上年的2.71%增加了1.22%。

利润表分析

利润表是企业财务报表中的重要部分,它反映了企业在特定时期内的经营业绩

和盈利能力。

利润表从不同角度进行分析可以帮助企业更好地了解自身的经营状况,并做出相应的决策。

在利润表分析中,主要可以从以下几个方面进行深入研究:

1. 总收入分析

总收入是企业主要的经济来源,通过对总收入的分析可以了解企业的营收情况。

主要关注的指标包括营业收入、其他业务收入等,可以比较不同时间段的总收入情况,判断企业经营活动的发展趋势。

2. 总成本分析

总成本是企业生产经营中的支出,包括生产成本、销售费用、管理费用等。

通

过对总成本的分析可以评估企业的成本管理水平和效益状况,重点关注成本构成的变化和成本控制的效果。

3. 毛利润分析

毛利润是企业在扣除直接成本后的利润,是企业经营活动的核心指标之一。

通

过毛利润的分析可以评估企业的盈利能力,关注毛利润率的波动情况,及时发现问题并采取相应的措施。

4. 净利润分析

净利润是企业扣除全部费用后的净收益,是企业的实际盈利情况。

通过净利润

的分析可以判断企业的盈利水平,关注净利润率的变化,对比行业平均水平,找出企业盈利的优势和劣势。

5. 利润分配分析

利润分配反映了企业的盈利政策和发展战略,包括用于分配股东红利的净利润、转投资与留存盈余的比例等。

通过利润分配的分析可以了解企业的利润分配情况,判断企业对内部和外部的发展注重程度。

综上所述,利润表分析是企业财务管理中的重要环节,通过对利润表不同方面

的分析,可以全面评估企业的盈利能力和经营状况,为企业的经营决策提供有力的参考依据。

利润表各项指标的深入解析与应用一、引言利润表是企业财务报告的重要组成部分,反映了企业在一定会计期间内的经营成果。

利润表中的各项指标对于评估企业的经营业绩、盈利能力以及预测未来发展趋势具有重要意义。

本文将详细解析利润表中的各项指标,包括营业收入、营业成本、毛利润、营业费用、营业利润、净利润等,并探讨其在实际应用中的作用。

二、营业收入营业收入是企业在一定会计期间内通过销售商品或提供劳务所获得的收入。

营业收入是企业盈利能力的基础,其大小取决于企业的市场规模、产品竞争力以及销售策略等因素。

营业收入的增长通常意味着企业市场份额的扩大和盈利能力的提升。

三、营业成本营业成本是与营业收入直接相关的成本,包括原材料采购、生产加工、运输销售等过程中的各种费用。

营业成本反映了企业在生产销售过程中所投入的资源,是评估企业运营效率的重要依据。

降低营业成本是提高企业盈利能力的重要途径之一。

四、毛利润毛利润是营业收入减去营业成本后的余额,反映了企业在生产销售过程中实现的利润。

毛利润率(毛利润/营业收入)可以衡量企业产品或服务的盈利能力。

提高毛利润率有助于增强企业的竞争力和盈利能力。

五、营业费用营业费用是企业在销售和管理过程中所发生的费用,包括销售费用、管理费用以及财务费用等。

营业费用反映了企业在运营过程中的管理效率和成本控制能力。

降低营业费用有助于提高企业的净利润和盈利能力。

六、营业利润营业利润是营业收入减去营业成本和营业费用后的余额,反映了企业在正常运营活动中所实现的利润。

营业利润率(营业利润/营业收入)是衡量企业经营效率和盈利能力的重要指标。

提高营业利润率有助于增强企业的盈利能力和市场竞争力。

七、净利润净利润是企业在一定会计期间内的最终盈利,等于营业利润加上非经常性项目收益减去所得税费用。

净利润反映了企业在该会计期间内的经营成果和最终盈利水平。

净利润率(净利润/营业收入)可以衡量企业的整体盈利能力。

提高净利润率有助于增强企业的盈利能力和股东回报。

利润表的分析方法利润表是一个显示企业盈利状况的财务报表,它展示了企业在特定期间内的收入、成本和利润情况。

利润表的分析可以帮助投资者、管理者和其他利益相关者对企业的盈利能力进行评估和比较。

本文将介绍利润表的分析方法,包括垂直分析、水平分析和比率分析。

1. 垂直分析垂直分析是一种将利润表中各项数据以百分比形式表示的分析方法。

通过垂直分析,我们可以了解每一项费用和收入在总收入中所占的比例。

这有助于评估企业的收入来源和成本分布情况。

垂直分析的步骤如下:a. 计算各项费用和收入在总收入中的百分比。

例如,计算销售成本占销售收入的比例,计算利润占销售收入的比例等等。

b. 比较不同期间的垂直分析结果,可以发现费用和收入的变化趋势,并判断企业的经营状况。

2. 水平分析水平分析是一种通过比较不同期间的利润表数据,了解企业盈利能力的变化情况的方法。

水平分析的步骤如下:a. 对比同一项目在不同期间的数值变化。

例如,比较两年的销售收入、销售成本和利润数值,判断企业的盈利能力是否增长或者下降。

b. 计算数值变化的百分比。

例如,计算销售收入的增长率或下降率,计算利润的增长率或下降率等等。

c. 分析数值变化的原因。

如果销售收入下降,可能是由于市场竞争激烈或者产品需求下降等原因。

水平分析有助于发现问题,以便企业及时采取措施解决。

3. 比率分析比率分析是一种通过计算利润表中各项指标之间的比率,评估企业的财务健康状况和盈利能力的方法。

常用的比率包括盈利能力比率、支付能力比率和偿债能力比率等。

比率分析的步骤如下:a. 计算不同比率的数值。

例如,计算净利润率(净利润与销售收入的比率)、毛利率(销售利润与销售收入的比率)、流动比率(流动资产与流动负债的比率)等等。

b. 比较不同期间的比率结果,判断企业的经营状况和财务健康情况。

如果净利润率下降,可能是企业盈利能力下降,需要进一步调查原因。

c. 比较同行业的比率,并与行业平均值进行对比。

这有助于了解企业在行业中的相对竞争力。

利润表分析一、利润增减变动分析1.净利润分析:该公司2003年实现净利润330704万元,比上年增加110807万元,增长了50.39%。

,增长幅度较高。

其中归属于母公司所有者的净利润增加了89247万元,增长幅度57.34%,少数股东权益增加了21559.50万元,增长了33.56%。

从水平分析表可以看出:公司净利润大幅度增长主要是由利润总额比上年增长了136601.00万元引起的,由于所得税增加了25793.80万元,二者相抵,使得净利润增长了110807.00万元。

2.利润总额分析:该公司2003年实现利润总额379251.00万元,比上年增加了135810.00万元,增长幅度为55.06%。

1)营业利润增加是关键因素。

营业利润增加了135810.00万元,增长率为55.79% 2)营业外收入增加是有利因素,营业外收入增加了2134.51万元,增长率为42.04%3)营业外支出增加是不利因素。

营业外支出增加了1333.59万元,增长了326.84%。

主要是处置非流动资产所致三项内容增减相抵使利润总额增加了135810.00万元。

3.营业利润分析:该公司2003年实现营业利润379251.00万元,增加了135810.00万元,增长率为55.79%.1)关键因素是投资收益增加了70252.50万元,增长幅度为86.23%。

主要是由于长期股权投资收益所致2)有利因素:A、主营业务收入增加。

营业收入增加了162740.00万元,增长了6.75%。

从行业来看:电力行业和石油天然气行业主营业务收入在稳步的增长,燃煤销售行业主营业务收入有轻微下降,综合作用使主营业务收入增加。

从地区来看:该公司华东地区的主营业务收入在稳步增长的同时,开拓新市场,向东北地区和华北地区发展。

B、营业税金及附加减少。

减少了1491.20万元。

3)不利因素:由于营业成本、期间费用、资产减值损失的增加使得营业利润减少4.其他指标分析:基本每股收益和稀释每股收益增加了0.208元,增长了63.22%;其他综合收益减少了11772.43万元减少了60.95%。

利润表项目分析方法大全解析利润表项目分析方法是指通过对利润表上各项指标进行解析和比较,从而得出对企业经营情况的评估和分析。

利润表是一份展示企业在一定期间内盈利状况的财务报表,它向投资者、分析师和其他利益相关者提供了评估企业盈利能力和经营风险的重要信息。

以下是一些常用的利润表项目分析方法:1.毛利率分析:毛利率是指销售收入减去直接成本后所得到的利润与销售收入的比率。

通过分析毛利率的变化,可以了解企业的产品定价、成本控制和市场竞争力等方面的情况。

2.营业利润率分析:营业利润率是指营业利润与销售收入的比率。

通过分析营业利润率可以了解企业在运营过程中的经营能力和盈利能力。

3.净利润率分析:净利润率是指净利润与销售收入的比率。

通过分析净利润率可以了解企业在全面考虑各项费用后的盈利水平。

4.成本结构分析:成本结构分析是指将利润表中各项成本进行分类和比较,以了解企业不同类型成本的占比和变化情况。

通过成本结构分析可以发现影响利润的主要成本项,并针对这些成本项进行成本控制和优化。

5.总费用分析:总费用是指企业在一定期间内所发生的所有费用,包括销售费用、管理费用和财务费用等。

通过总费用分析可以了解企业的费用控制能力和管理效率。

6.财务杠杆分析:财务杠杆是指企业通过债务融资来增加投资收益的一种方式。

通过分析财务杠杆可以了解企业债务规模、利息负担和盈利能力之间的关系。

7.营业额比较分析:通过对不同时间段或不同产品线的销售额进行比较,可以了解企业的业务增长情况和市场占有率的变化。

8.盈利能力分析:利润表上的各项指标可以帮助分析师评估企业的盈利能力和盈利水平。

通过对营业利润、净利润、毛利润等指标的分析比较,可以了解企业的盈利情况。

9.盈余分析:盈余是指企业在一定期间内的未分配利润。

通过分析盈余的变化,可以了解企业盈利状况的稳定性和未来发展潜力。

10.成长能力分析:利润表上的各项指标可以帮助评估企业的成长能力。

通过分析销售收入、营业利润和净利润的增长情况,可以了解企业的业务发展和盈利增长能力。

一、水平分析1.净利润或税后利润分析2020年公司实现净利润33,662,832元,比上年增加了80,360,630元,上升率为8.71%。

从水平分析来看,公司利润增加主要是由利润总额增加幅度较大,增加了79,419,822元,变动率为8.61%,所得税为-474,652元,所得税为负数,企业发生亏损,净利润为负数。

2.利润总额分析2020年公司利润总额增加了33,188,180元,上升率为8.61%,主要因为当年毛利减少,下降率为2.64%,研发费用增加,增长率为0.62%,公允价值变动收益和投资收益下降幅度较大,其中公允价值变动收益下降率为3.07%,投资收益上升率为5.64%,信用减值损失与上一年相比,损失增加6,329,768元,变动率为0.69%,造成利润总额增加。

营业外收支净额变化幅度较小,仅增长0.19%,对利润总额影响较小,不存在利用营业外收入与支出调节利润的问题。

3.营业外收支净额变化正常。

与上一年相比,营业外收入支出均增加,但增加幅度都比较小,营业外收支净额增加率仅为0.19%。

4.投资收益长期股权投资收益大幅度增加,增加了31,029,956元,增加率为3.25%,投资收益整体增加,上升率为5.64%。

5.营业利润营业利润为14,304,819元,与上一年相比,降低了11,853,561元,下降率为1.29%。

当年毛利减少,下降率为2.64%,研发费用增加,增长率为0.62%,公允价值变动收益和投资收益下降幅度较大,其中公允价值变动收益下降率为3.07%,投资收益上升率为5.64%,信用减值损失与上一年相比,损失增加6,329,768元,变动率为0.69%,造成营业利润减少。

6.营业毛利与上一年相比,毛利下降24,387,068元。

营业收入与营业成本均有所减少。

二、垂直分析1.2020 年公司营业利润占营业收入的比重为4.63%,与上一年的-5%相比,增加了4.63%,盈利能力上升。

利润表分析报告1. 引言利润表是一份财务报表,用于展示一个企业在特定会计期间的销售收入、成本和利润的情况。

通过对利润表的分析,我们能够了解企业的盈利能力、成本结构以及业务经营的稳定性。

本文将从利润表的结构和内容入手,逐步分析利润表的各项指标,提供对企业盈利状况的深入认识。

2. 利润表结构利润表通常由以下几个部分组成:营业收入、营业成本、营业利润、税前利润、净利润等。

下面我们将逐一对这些部分进行分析。

2.1 营业收入营业收入是企业在会计期间内通过销售商品或提供服务所获得的收入总额。

它反映了企业核心业务的销售情况。

分析营业收入的变化趋势可以了解企业市场份额的变化、销售策略的有效性等。

2.2 营业成本营业成本是企业在会计期间内直接与销售相关的成本总额,包括原材料成本、直接人工成本和制造费用等。

分析营业成本的占比和变化趋势可以了解企业的成本控制能力和生产效率。

2.3 营业利润营业利润是企业在会计期间内扣除营业成本后的利润总额,它反映了企业的经营能力和盈利能力。

分析营业利润的变化趋势可以判断企业的盈利能力是否稳定,以及企业经营管理的有效性。

2.4 税前利润税前利润是企业在扣除税金之前的利润总额。

它反映了企业在会计期间内除了营业成本之外的其他费用和收入的情况。

分析税前利润的变化趋势可以了解企业经营管理的全面情况。

2.5 净利润净利润是企业在会计期间内扣除税金后的最终利润总额。

它是企业综合经营能力的一个重要指标,反映了企业的盈利水平和效益。

分析净利润的变化趋势可以判断企业的盈利能力和财务状况。

3. 利润表分析指标在理解利润表结构的基础上,我们可以进一步分析利润表中的各项指标。

3.1 营业毛利率营业毛利率是企业营业利润与营业收入之间的比率,用于衡量企业的盈利能力。

高毛利率意味着企业能够有效控制成本,提高经营效益。

分析营业毛利率的变化趋势可以判断企业的盈利能力是否稳定。

3.2 营业利润率营业利润率是企业营业利润与营业收入之间的比率,用于衡量企业的经营效益。