[VIP专享]2015年初级会计职称考试之《经济法基础》教材变化

- 格式:pdf

- 大小:266.49 KB

- 文档页数:13

2015年注册会计师CPA教材变化对比- 经济法篇第一章法律基本原理原教材新教材第一章页行内容内容页行12第一编法律基本原理变更: 第一编法律概论1213第一章导论变更: 第一章法律基本原理1314第一节法律的一般知识变更: 第一节法律基本概念14214删除:第四节公司董事、监事、高级管理人员节名称序号相应顺延(至此为目录变化)第一编法律基本原理变更: 第一编法律概论31第一章导论变更: 第一章法律基本原理3134合同变更:契约3436基础性服务变更: 基础性中介服务3638第一节法律的一般知识变更: 第一节法律基本概念38313知识变更:概念313313经济法律基本规律变更: 经济法律制度基本规律313315制定和认可变更: 制定或认可3153倒数第9行可由变更:或由3倒数第9行3倒数第8行也可由变更:或由3倒数第8行3倒数第8行国家机关赋予变更:国家机关通过赋予3倒数第8行4倒数第3行较强变更:强4倒数第3行522删除:内容尚未确定,而522522由相应变更:具体内容则由有关5225倒数第准用性规范是指……规定的变更: 准用性规范是指本5倒数第1515行法律规范身没有具体规则内容,而是规定可以援引或参照其他有关规定内容的法律规范。

行5倒数第3行删除:针对行为人的具体行为,6倒数第1行团体变更:组织7112倒数第8行具体而言,除导论以外,本教材主要选取了民法、商法和经济法中与注册会计师执业活动联系较为密切的有关重点法律制度变更:根据这一指导思想,教材共分四编:第一编是法规概论,主要阐述法律的一般性知识和原理。

其第三编则选取了民法、商法和经济法中与注册会计师执业活动联系较为密切的有关重点法律制度12倒数第9行第二章基本民事法律制度原教材新教材章页行内容内容页行第二章15 倒数第7行删除:除使用民事法律行为概念以外15 倒数第7行16 4 “视为接受继承”后增加:此处“没有表示的”就属于默示表示,亦能产生意思表示的效果,即“接受继承”。

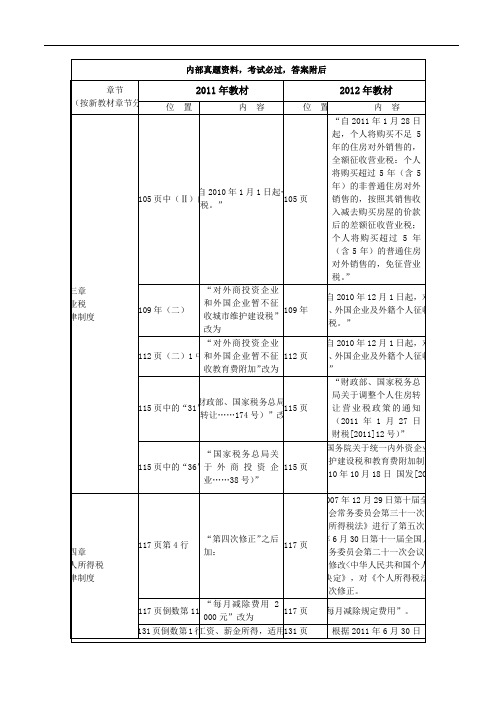

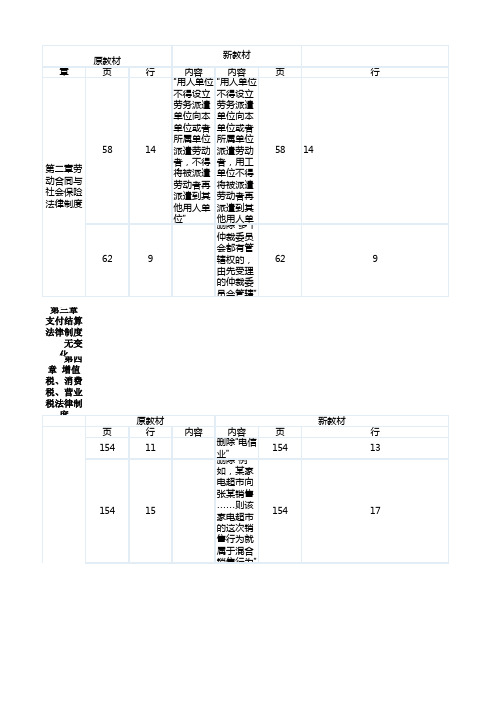

章页行内容内容页行5814“用人单位不得设立劳务派遣单位向本单位或者所属单位派遣劳动者,不得将被派遣劳动者再派遣到其他用人单位”“用人单位不得设立劳务派遣单位向本单位或者所属单位派遣劳动者,用工单位不得将被派遣劳动者再派遣到其他用人单位”5814第三章支付结算法律制度无变化 第四章 增值税、消费税、营业税法律制度页行内容内容页行15411删除“电信业”1541315415删除“例如,某家电超市向张某销售……则该家电超市的这次销售行为就属于混合销售行为”15417原教材新教材第二章劳动合同与社会保险法律制度629删除“多个仲裁委员会都有管辖权的,由先受理的仲裁委员会管辖”629原教材新教材155第17——第18行删除“(4)电信单位单独销售无线寻呼机、移动电话……应征收增值税。

”15517155第20——第21行删除“(6)对经中国人民银行和商务部批准经营……征收增值税”15518155第19、22、25、26、30、32行序号(5)、(7)、(8)、(9)、(10)、(11)改为“(4)、(5)、(6)、(7)、(8)、(9)”155第17、18、21、22、26、28行155倒数第2行D.电信单位提供电信服务“D.电信单位提供电信服务”改成“D.提供餐饮服务”155倒数第6行156第1行电信单位提供电信服务“电信单位提供电信服务”改成“提供餐饮服务”155倒数第4行156第7行D.通信公司在提供通信服务的同时又销售固定电话“D.通信公司在提供通信服务的同时又销售固定电话”改成“D.歌舞厅在提供娱乐服务的同时销售食品”156第2行在“具体适用范围为”前面增加下列内容:第四章增值税、消费税、营业税法律制度83%、4%和6%的征收率计12行经国务院批准,自2014年7月1日起,决定简并和统一增值税征收率,将6%和4%的增值税征收率统一调整为3%。

157倒数第5行4%征收率减半征收增值税改成“3%征收率减按2%征收增值税”157倒数第8行158第3、4行按照4%征收率减半征收增值税改成“按简易办法依照3%征收率减按2%征收增值税”第157到158页倒数第1行到第1行158第7行按照4%征收率减半征收增值税改成“按照简易办法依照3%征收率减按2%征收增值税”158第4行158第15行按照简易办法依照4%征收率减半征收增值税“按照简易办法依照3%征收率减按2%征收增值税”158第13行158第18行“6%”改成“3%”158第16行158倒数第8行“6%”改成“3%”158倒数第10行158倒数第5行“4%”改成“3%”158倒数第7行157倒数第8行分别依照3%、4%和6%的征收率计算缴纳增值税。

经济法基础考试教材各章节变化详情初级会计职称考试教材每年都会修改或调整,233网校把经济法基础这两年来的变动情况整理如下,考生可以先看看各章节的变化再来进行预习。

第一章总论【2018变化】1、依《民法总则》全面更新相关内容;2、新增刑事责任能力;3、删除“全面推进依法治国”【2016变化】1、新增法律关系的主体资格;2、新增法的冲突解决机制;3、细化民事诉讼特殊地域管辖中的部分规定;4、根据《行政诉讼法(2014年修正)》,对“行政诉讼”进行更新。

第二章会计法律制度【2018变化】本章为2018全新增加,极有可能出现考查记忆类大题。

第三章支付结算法律制度【2018调整】1、调整个人银行账户分类管理;2、新增防范电信网络新型违法犯罪的有关规定;3、新增第三方支付的开户要求;4、精简汇兑,并调整国内信用证;5、新增电子商业汇票的强制使用;6、删除签章不符合规定的效力【2017调整】1、调整“个人银行结算账户”相关内容;2、调整信用卡相关内容;3、调整银行卡刷卡结算收费相关内容。

第四章增值税、消费税法律制度【税法基本理念】1、税基(计税依据):税法中规定的据以计算各种应征税款的依据或标准。

2、税源:税款的最终来源,是税收负担的最终归宿,它同征税对象有时是一致的,有时不是。

税源的大小体现着纳税人的负担能力3、税目:课税对象的具体化,反映具体的征税范围。

4、税率:计算税额的尺度,关系着国家的收入多少和纳税人的负担程度。

税率的基本形式包括:比例税率、累进税率、定额税率。

5、税额=各种额×税率(各种额:销售额、所得额)【2018变化】1、全新增加一节,即“税收法律制度概述”;2、营改增内容和传统增值税内容合并为一节;3、依据税收政策,调整部分知识点内容:(1)住宿业、建筑业和鉴证咨询业等行业小规模纳税人自行开具增值税专用发票试点(2)增值税的11%税率(3)增值税的5%征收率(4)农产品进项税额的抵扣(5)超豪华小汽车加征零售环节消费税【2017变化】1、化妆品消费税的有关内容更新为高档化妆品消费税的相关内容。

2024年初级会计考试教材变化主要有以下几个方面:

1.篇幅调整:2024年初级会计考试教材《初级会计实务》和《经

济法基础》的篇幅均有所减少,合计减少了82页。

2.章节调整: 初级会计实务》章节从8章增加到10章,其中第

二章、第三章、第五章、第八章的内容被大量删除,第六章新增内容较多,第二章、第七章、第八章、第九章、第十章的内容有所调整。

3.内容调整: 经济法基础》整体章节无变动,但单科知识点的要

求有所调整,新增重点内容主要体现在所得税税收优惠中,需要考生重点把握。

4.新增和删除内容:在 初级会计实务》中,第二章部分内容被

独立成第九章和第十章的内容,同时内部控制基础的内容被删除。

在 经济法基础》中,增加了企业会计准则体系和政府会计准则制度体系的概述,并按照2023年1月财政部颁发的《 会计人员职业道德规范》对会计职业道德的内容进行了调整。

年初级会计职称考试《经济法基础》新旧教材变化【东奥小编】年初级会计职称考试时间是年月日开始,那么考生复习时间只有个月,所以任务重时间紧,为帮助广大考生尽快熟悉年教材变化情况,并及时调整复习方向,东奥会计在线分别将年与年教材进行详细的教材变化对比。

以下是东奥会计在线特别整理的年初级会计职称考试《经济法基础》新旧教材变化,供广大考生参考。

提示:以下是年初级会计职称考试教材对比,为东奥官方独家发布,版权归东奥会计在线所有,转载请注明出处!第一章总论年教材年教材页行内容内容页行增加:法作为一种特殊的社会规范,是人类社会发展的产物。

但古今中外对于法的概念理解并不一致。

一般来说,将“法是由国家制定和认可……社会关系和社会秩序。

”变更为:法是由国家制定或认可,以权利义务为主要内容,由国家强制力保证实施的社会行为规范及其相应的规范性文件等的总称。

删除:这一意志的内容由统治……统治阶级的社会关系和社会秩序国家机关依照立法程序制定和变更为:国家机关(国家立法机关)依照法定权限和程序制定本行中出现的法、法律、法依次增加引号(共个)删除:“在我国历史上”的“在”字将“法首先是统治阶级意志的体现。

”变更为:法是统治阶级的国家意志的体现。

删除:“所以,法是统治阶级的国家意志的体现,”。

倒数第行将“会计小王”变更为:小王倒数第行在“更为根本的利益。

”后增加:所以,小王的认识是不正确的。

倒数第行增加:所以,小李和小王讨论的观点是不正确的。

将“法的主要内容,……简称利导性。

”变更为:法是调解人们行为的一种社会规范……(利益导向性,简称利导性)。

在“人们预知自己或他人一定行为的法律后果”后增加:(法的可预测性)倒数行句末增加“等”。

倒数第行倒数第行将“法律关系的主体又称权利主体或义务主体”变更为:法律关系主体倒数第行将“法律关系主体包括”变更为:能够参与法律关系的主体包括以下几类将“公民是最常见的法律关系主体,……如经济法律关系。

初级会计考试教材每年变化大吗

初级会计考试教材每年都发生变化,但变化幅度不一,在新教材发布之前可以先使用旧教材备考,新教材下发后再着重学习变化部分。

初级会计教材每年都变化很大吗

初级会计考试教材一年更新一次。

从历年初级会计考试教材的内容来看,每年的考试教材都有轻微改动,《初级会计实务》和《经济法基础》的内容都会有删除、增加与合并。

建议大家一定留意考试教材变化的内容,变化的部分很有可能是考试重点哦。

初级会计教材需要买最新版吗

在备考的过程中,大家一定要重视教材的学习,不要忽略边角知识点,每一点都要学。

现在初级会计考试越来越注重细节,教材一定要通读。

不要因为不认真看教材而丢分,得不偿失。

备考初级会计的学习方法

备考初级会计学习方法包括:

1、树立信心,培养学习兴趣;

2、了解考试大纲,购买合适的教辅材料;

3、通过合理的方法强化记忆力;

4、反复练习。

每个人的个人情况不同,所以在备考方面需要总结的学习方法和备考技巧方面可能会有区别,考生找到适合自己的备考方案即可。

2015年中级会计职称考试《经济法》教材变化第一章总论第二章公司法律制度第三章其他主体法律制度本章教材没有变化2015年中级会计职称考试之《经济法》教材变化第四章金融法律制度第五章合同法律制度本章没有变化2015年中级会计职称考试之《经济法》教材变化第六章增值税法律制度邮政服务或提供电信服务及其他应税服务的销售额乘以增值税适用税率。

4.总机构汇总的进项税额,是指总机构及其分支机构提供邮政服务或提供电信服务及其他应税服务而购进货物、接受加工修理修配劳务和应税服务,支付或者负担的增值税额。

总机构及其分支机构取得的与邮政服务或与电信服务及其他应税服务相关的固定资产、专利技术、非专利技术、商誉、商标、著作权、有形动产租赁的进项税额,由总机构汇总缴纳增值税时抵扣。

总机构及其分支机构用于邮政服务以外或用于电信服务及其他应税服务以外的进项税额不得汇总。

5.总机构及其分支机构用于提供邮政服务或用于电信服务及其他应税服务的进项税额与不得汇总的进项税额无法准确划分的,按照试点实施办法第二十六条确定的原则执行。

即:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+非增值税应税劳务营业额+免征增值税项目销售额)÷(当期全部销售额+当期全部营业额)。

6.分支机构提供邮政服务或提供电信服务及其他应税服务,按照销售额和预征率计算应预缴税额,按月向主管税务机关申报纳税,不得抵扣进项税额。

计算公式为:应预缴税额=(销售额+预订款)×预征率销售额为分支机构对外(包括向邮政服务接受方和本总、分支机构外的其他邮政企业)提供邮政服务取得的收入或为为分支机构对外(包括向电信服务及其他应税服务接受方和本总、分支机构外的其他电信企业)提供电信服务取得的收入;预订款为分支机构向邮政服务接受方收取或为分支机构以销售电信充值卡(储值卡)、预存话费等方式收取的预订款。

分支机构发生除邮政服务以外或除电信服务及其他应税服务以外的增值税应税行为,按照增值税条例、试点实施办法及相关规定就地申报纳税。