2012年中国原油进口数量分布表

- 格式:doc

- 大小:21.50 KB

- 文档页数:1

我国原油供需及运输规划(以下资料均来源于公开资料,代表个人观点,仅作参考)一、我国原油进口现状及发展趋势我国是世界原油生产大国之一,但同时也是原油消费大国和原油进口大国。

改革开放以来,随着经济的快速发展,产业结构不断优化升级,消费结构发生巨大变化,致使能源消费结构发生巨大变化,对原油的依赖程度日趋加深。

根据我国未来能源的供给情况,煤炭将仍是我国主要的能源,但随着我国能源消费结构的进一步调整,原油消费在能源消费结构中的比例将会有所提高。

(一)原油供需平衡现状及原油进口需求预测1、原油供需平衡现状我国是石油资源相对贫乏的国家,尤其是人均石油资源量更少,只有世界平均水平的8%。

消费增长、资源短缺、依赖进口已成为不可逆转的趋势。

随着我国经济的持续快速发展,特别是进入新世纪以来,石油消费需求相应快速增加,原油的供需矛盾日益突出,国内原油产量已跟不上消费量的快速增长。

20世纪90年代以来,我国原油产量年均增速仅为1.8%,1997-2008年一直徘徊在1.6-1.9亿吨之间。

而同期,原油消费量年均增速达6.4%,目前消费量已达到3.6亿吨,产消缺口达到1.7亿吨。

自1993年我国成为原油净进口国以来,国内原油供应保证率不断下降,自2004年起下降到60%以下。

为满足需求的快速增长,我国进口原油规模迅速扩大,到2003年进口量已达9112万吨,2004年突破1亿吨,2008年达到1.79亿吨,与1990年相比,18年间原油进口量增长了61倍多,年均增速高达25.7%;而同期原油出口则迅速减少,2008年出口量为373万吨,仅及1990年的1/6左右。

由下表可知,随着我国原油资源保证程度的不断下降,原油供需缺口逐年增加,中国对国际市场的依赖程度也在不断加大,目前中国对国外原油资源的依存度已达50%。

90年以来原油产量和消费量示意图90年以来原油进口量示意图2、原油进口需求预测以2003年我国人均GDP超过1000美元为标志,我国进入了新一轮的经济上升周期。

中国石油进出口分析及相关问题探讨张抗;卢雪梅【摘要】本世纪以来,我国石油进口量和进口额快速上升,引起国内外的关注.从能源/石油消费弹性系数、石油在一次能源消费构成中份额的变化,以及处于工业化初级阶段且人均耗油量很低的国情出发,文章认为我国有降低能源/石油消费弹性系数和大幅提高其利用效率的空间,但存在着增加石油消费量和进口量的刚性需求.十余年来,我国石油进口量和金额的双攀升不但没能制约经济发展、反而成为促进其快速增长的因素之一.预测近中期我国油气进口量和进口依存度仍将持续上升,且在2015-2020年可能成为世界油气第一进口国.为此,应提高国内油气产量和使用效率,生产和出口高附加值产品;以广义多元化的方式保障油气进口.文章还认为,进口量和进口依存度的大小与能源安全不存在简单的对等关系,建设足够的储备和参与国际合作是最重要的能源安全保障措施.【期刊名称】《国际石油经济》【年(卷),期】2012(020)008【总页数】9页(P28-36)【关键词】中国;石油;进出口;石油消费弹性;多元化;发展战略;能源安全【作者】张抗;卢雪梅【作者单位】中国石油化工股份有限公司石油勘探开发研究;中国石油化工股份有限公司石油勘探开发研究【正文语种】中文本世纪以来,中国的石油(包括原油和油品,下同)进口量和价格双双跃升,进口依存度快速增加,引起了国内外的广泛关注。

本文拟就影响石油进口量增加的因素、进口量与价格双增对经济发展和能源安全的影响,以及如何迎接未来中国石油和天然气进口更大增长等问题进行探讨。

需要说明的是,中国海关在进出口统计中将石油分为原油和油品(成品油)两类,其中油品不包括液化石油气(LPG)和固态烃产品(例如石蜡、石油焦、石油沥青);进口的油品中包括了大量燃料油,其中相当部分并不直接作锅炉燃料,而是作为某些炼厂的原料用以生产汽、柴油等轻质油品;此外,当原油进口和原油加工量不足时,就必须加大油品进口以保证国内供应。

2012年中国利用外资情况分析桑百川2012年,受到不断变化的国内投资环境和国际经济形势变化的影响,中国的外商直接投资(FDI)步伐可能会放慢。

影响中国外国直接投资的主要因素有以下这些:从国内因素来看:首先,我们国家的经济迎来了一个新的发展阶段,因此对于利用外商投资,我们也提出了更加严格的标准。

近年来,中国经济快速发展,取得了令世人瞩目的成就。

早在2011年,中国的GDP 总额为美元7.3万亿美元,这也巩固了中国世界第二大经济体的地位;在2011年,中国的人均GDP超过5,400美元。

由此,中国在世界的排名上,从中等收入国家升入了高收入国家,中国的外汇储备超过31800亿美元,中国利用外商直接投资也从2001年的469亿增长到现在的1160亿美元,增长了近2.5倍。

毫无疑问,外国直接投资为中国经济的发展,产业结构的升级和产业体系等诸多方面的建设做出了巨大的贡献。

然而,随着中国经济实力不断增强,中国的贸易已经从改革开之初的“双缺口”渐渐稳定并转变成为“双顺差”,因此,中国自然而然地推出了针对利用外商投资制定的更严格的标准。

吸引外资并不是为了单纯的弥补“双缺口”,而是为了在激烈的竞争中,与运营商定义的先进技术,管理经验和良好的公司治理系统竞争,以服务促进技术进步,促进结构升级和制度变迁。

二,“模式转变和结构调整”已成为国内经济发展的一个重大课题,同时也促使外商投资结构的变迁。

为了适应经济增长方式的转变和经济结构调整的要求,中国将继续鼓励外商投资进入高端制造业,高新技术产业,现代服务业,新能源和保护环境的节能等行业,而对于高能源消耗,高污染,资源消耗高的项目,中国将仍然保持着很高的门槛。

此外,中国将鼓励外商投资企业在中国设立地区总部,研发中心,采购中心,财务管理中心,结算中心以及成本和利润结算中心等功能性、总部性的机构,并将鼓励更多的国内企业与国外同行之间的研发合作。

“在中部和西部地区的外商投资优势产业目录”的修订工作中,将会有更多的项目被添加在劳动密集型项目中;鼓励外商在中西部地区发展符合环保要求的劳动密集型产业,对符合条件的西部地区内外资企业继续实行企业所得税的优惠政策,对东部地区外企向中西部转移加大政策开放和技术资金配套的支持力度。

2012年国际收支平衡表分析2012年国际收支平衡表分析第六小组一、国际收支概况根据统计表显示,去年中国国际收支经常项目呈现顺差,而资本和金融项目呈现出逆差,国际储备仍然保持较快地增长。

2012年,中国国际收支经常项目顺差1931亿美元,同比增长41.78%。

按国际收支统计口径计算,货物出口20569亿美元,货物进口17353亿美元,顺差3216亿美元;服务项目收入1914亿美元,支出2812亿美元,逆差898亿美元;收益项目收入1604亿美元,支出2026亿美元,逆差422亿美元;经常转移收入512亿美元,支出477亿美元,顺差35亿美元。

2012年,资本和金融项目逆差168亿美元,而2011年,资本和金融项目顺差2655亿美元。

其中,直接投资净流入1911亿美元,证券投资净流入477亿美元,其它投资净流出2600亿美元。

虽然资本和金融项目出现了小幅的逆差,但是在经常项目存在较大顺差的推动下,2012年中国国际储备也出现了较为快速增长,但是较2011年的增速慢。

其中,特别提款权减少了5亿美元,在基金组织的储备头寸减少16亿美元,外汇储备增加987亿美元,总体上储备资产增量低于去年同期增加3878亿美元的水平,外汇储备的增量也低于去年的3848亿美元的水平。

外汇贮备较多意味着我国中央银行干预外汇市场,稳定汇率的能力增强,对加强外汇市场参与者对其货币的信心十分有利,相应的也有助于本币汇率的上升。

同时也说明了我国的偿债能力也进一步加强。

二、具体分析(一)经常项目差额分析经常项目差额是由经常项目的借方和贷方之差,经常账户由三个子项目构成,分别为货物与服务项目(又称贸易项目)收益项目和经常转移项目,因此经常账户差额就可以写为:经常账户差额=贸易账户差额+收益差额+经常转移差额如果差额为正,则经常账户盈余,如果为负则经常账户赤字,如果为零,则经常账户平衡,经常账户差额的变化受其子项目差额的影响,其子项目和内部结构的变化都将直接影响经常账不足,有待提高,及时找出原因,对其内部组织结构加以调整和优化。

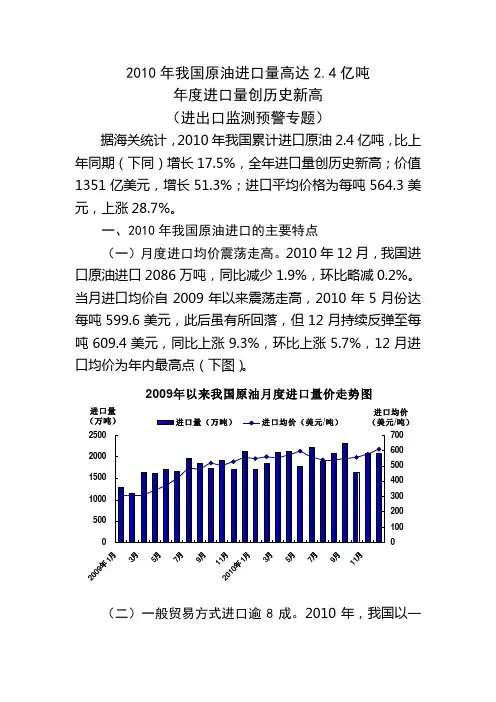

2010年我国原油进口量高达2.4亿吨年度进口量创历史新高(进出口监测预警专题)据海关统计,2010年我国累计进口原油2.4亿吨,比上年同期(下同)增长17.5%,全年进口量创历史新高;价值1351亿美元,增长51.3%;进口平均价格为每吨564.3美元,上涨28.7%。

一、2010年我国原油进口的主要特点(一)月度进口均价震荡走高。

2010年12月,我国进口原油进口2086万吨,同比减少1.9%,环比略减0.2%。

当月进口均价自2009年以来震荡走高,2010年5月份达每吨599.6美元,此后虽有所回落,但12月持续反弹至每吨609.4美元,同比上涨9.3%,环比上涨5.7%,12月进口均价为年内最高点(下图)。

(二)一般贸易方式进口逾8成。

2010年,我国以一2009年以来我国原油月度进口量价走势图050010001500200025002009年1月3月5月7月9月11月2010年1月3月5月7月9月11月进口量(万吨)0100200300400500600700进口均价(美元/吨)进口量(万吨)进口均价(美元/吨)般贸易方式进口原油2亿吨,增长22.1%,占同期我国原油进口总量的84.2%。

同期,以加工贸易方式进口2418万吨,增长10.2%,占10.1%。

(三)沙特阿拉伯、安哥拉、伊朗、阿曼为前4大进口来源地。

2010年,我国自沙特阿拉伯进口原油4464万吨,增长7%;安哥拉3938万吨,增长22.4%;伊朗2132万吨,下降7.9%;阿曼1587万吨,增长35.2%;自上述4者合计进口量占同期我国原油进口总量的50.6%。

此外,自俄罗斯进口1525万吨,下降0.4%,占6.4%(下表)。

2010年我国原油主要进口来源地统计表(四)国有企业为进口最大主力。

2010年,我国国有企业进口原油2.2亿吨,增长15.3%,占同期我国原油进口总量的91.2%。

此外,外商投资企业进口原油1543万吨,增长46%,占6.4%。

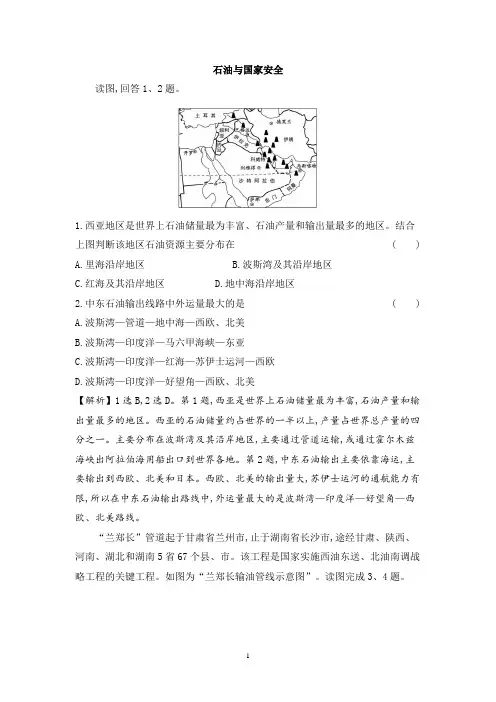

石油与国家安全读图,回答1、2题。

1.西亚地区是世界上石油储量最为丰富、石油产量和输出量最多的地区。

结合上图判断该地区石油资源主要分布在( ) A.里海沿岸地区 B.波斯湾及其沿岸地区C.红海及其沿岸地区D.地中海沿岸地区2.中东石油输出线路中外运量最大的是( )A.波斯湾—管道—地中海—西欧、北美B.波斯湾—印度洋—马六甲海峡—东亚C.波斯湾—印度洋—红海—苏伊士运河—西欧D.波斯湾—印度洋—好望角—西欧、北美【解析】1选B,2选D。

第1题,西亚是世界上石油储量最为丰富,石油产量和输出量最多的地区。

西亚的石油储量约占世界的一半以上,产量占世界总产量的四分之一。

主要分布在波斯湾及其沿岸地区,主要通过管道运输,或通过霍尔木兹海峡出阿拉伯海用船出口到世界各地。

第2题,中东石油输出主要依靠海运,主要输出到西欧、北美和日本。

西欧、北美的输出量大,苏伊士运河的通航能力有限,所以在中东石油输出路线中,外运量最大的是波斯湾—印度洋—好望角—西欧、北美路线。

“兰郑长”管道起于甘肃省兰州市,止于湖南省长沙市,途经甘肃、陕西、河南、湖北和湖南5省67个县、市。

该工程是国家实施西油东送、北油南调战略工程的关键工程。

如图为“兰郑长输油管线示意图”。

读图完成3、4题。

3.在沿途的配套油库中,中石油投资3.6亿元打造的郑州油库扩建工程,在河南7个油库中容量最大。

扩建郑州油库的主要原因是( ) A.地理位置优越 B.交通便捷C.市场需求量大D.气源充足4.修建“兰郑长”输油管线的积极意义有( )①促进西部能源优势转化为经济优势②有利于安全、高效运输原油③优化产业结构,带动沿线旅游业的发展④为国家的能源安全战略部署提供保障A.①②③B.①②④C.①③④D.②③④【解析】3选C,4选B。

第3题,郑州作为中原城市群的核心城市,对成品油有庞大的市场需求,随着“兰郑长”管道工程南段的建设运营,郑州油库需要向河南、湖北、湖南多个省提供成品油,郑州油库的服务市场扩大,导致需要扩建郑州油库。

盘点2014年中国原油进出口量原油进出口是世界上最大宗的商品贸易。

2013年全球生产原油413 290万吨,其中277550万吨参与国际贸易,占全球原油生产总量的67.2%,而天然气参与国际贸易只有30.6%。

中国原油进口量仅次于美国,居世界第二位。

中国原油对外依存度2013年已经达到59%,而美国对外依存度仍然有46.3%,因此,必然关心我国2014年进出口原油的状况,特别是下半年油价暴跌。

本文根据美国能源情报署、BP、路透社和中国海关总署的资料收集、整理、编写而成的情报分析报告,在刚逝去的2014年的头一个月内及时发表。

本文只涉及中国原油进出口数据和价格,不包括成品油进出口数据和价格。

由于全球2014年原油生产、消费和贸易数据尚未发表,因此本文无法涉及。

本文采用的石油吨和桶之间的换算关系是:1 吨≈7.33 桶由于过去年度原油进出口数据没有人做过报道,因此,文章开始对历史进出口做个回顾。

历史回顾本文所说的“石油”是指原油和成品油,不包括由生物质、煤和天然气制取得液体燃料,特此说明。

中美两国都是石油进口大国,但原油和成品油均有进出口。

中国石油出口一般为进口量的1/10以下,出口价格比进口价格高。

表1为BP公司《Statistical Review of World Energy》历年的统计数据。

表2为英国路透社发表的中国海关总署的数据,可以看出进口量逐年增高,而出口量却在减少。

2013年回顾2013年与2014年全球油价大不相同。

2002年以前,油价一直保持在20美元/桶左右,随后年年爬坡,2013年油价已经处于高位,而2014年下半年油价暴跌,因此,必须回顾2013年中国原油(不包括成品油)进出口状况,以方便与2014年比较。

表3为英国路透社发表的中国海关总署的2013年度数据。

从表3中可以看出:⑴2013年中国进口281,952,206吨(2.82亿吨)原油,同比去年增加4.03%;2.82亿吨原油花费2220.38亿美元,每吨原油购买费用为787.37美元,相当于107.42美元/桶;⑵2013年中国出口1,617,328吨原油,仅为进口量的0.6%;⑶中国原油出口收入费为12.77亿美元,相当于900.66美元/吨或122.87美元/桶;明显高于进口价格。

我国石油行业产业效率分析一、我国石油产业的发展现状石油,是现代社会中一种极其重要的能源,是当代各国发展经济的血液。

作为一种重要的工业原料和战略物资,石油价格的波动对国家安全也极端的重要,尤其是作为世界第二大石油消费国的中国。

近年来,我国经济呈高速发展之势,能源需求量大增,导致能源供应越来越紧张,石油市场开始出现供不应求的局面。

成品油及石油制品的消费增长速度变快,石油炼制产能和产量也有较大提升,原油的进口规模更是令人惊叹……消费量、炼制产量和产能、成品油产量、进口量的变化,将我国的石油行业推向了一个又一个发展的新高潮。

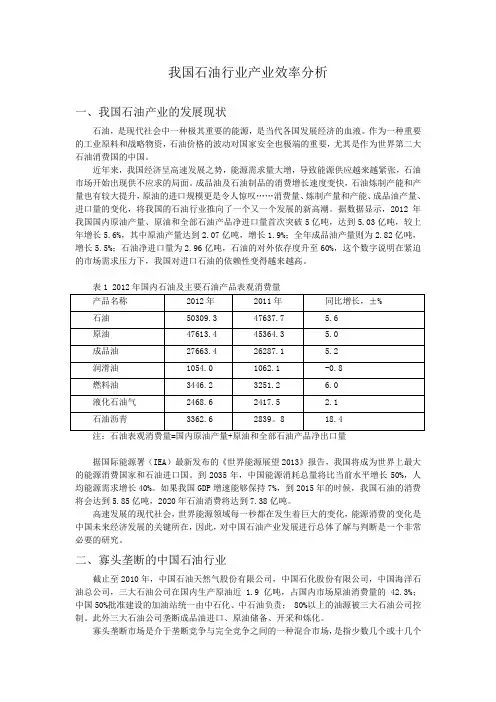

据数据显示,2012年我国国内原油产量、原油和全部石油产品净进口量首次突破5亿吨,达到5.03亿吨,较上年增长5.6%,其中原油产量达到2.07亿吨,增长1.9%;全年成品油产量则为2.82亿吨,增长5.5%;石油净进口量为2.96亿吨,石油的对外依存度升至60%,这个数字说明在紧迫的市场需求压力下,我国对进口石油的依赖性变得越来越高。

注:石油表观消费量=国内原油产量+原油和全部石油产品净出口量据国际能源署(IEA)最新发布的《世界能源展望2013》报告,我国将成为世界上最大的能源消费国家和石油进口国。

到2035年,中国能源消耗总量将比当前水平增长50%,人均能源需求增长40%。

如果我国GDP增速能够保持7%,到2015年的时候,我国石油的消费将会达到5.85亿吨,2020年石油消费将达到7.38亿吨。

高速发展的现代社会,世界能源领域每一秒都在发生着巨大的变化,能源消费的变化是中国未来经济发展的关键所在,因此,对中国石油产业发展进行总体了解与判断是一个非常必要的研究。

二、寡头垄断的中国石油行业截止至2010年,中国石油天然气股份有限公司,中国石化股份有限公司,中国海洋石油总公司,三大石油公司在国内生产原油近 1.9 亿吨,占国内市场原油消费量的 42.3%;中国50%批准建设的加油站统一由中石化、中石油负责; 80%以上的油源被三大石油公司控制。

我国成品油管道运输分布情况研析作者:欧毅张兆吉来源:《科技资讯》2012年第12期摘要:成品油管道运输有诸多明显优势,我国成品油运输管网逐步走向成熟。

通过对中国成品油管道运输分布情况的研究,对于科学合理地规划我国未来成品油管网的建设、更好提高我国成品油的生产销售各环节的效率具有重要而长远的意义。

关键词:成品油运输管道分布中图分类号:F506 文献标识码:A 文章编号:1672-3791(2012)04(c)-0250-03在国家“十一五”规划期间,规划建立了众多的成品油管道,这给成品油管道的发展带来契机。

目前全国已逐渐形成了由北到南、自西向东的油气输送管网,重点管道工程项目是西部管道工程。

但由于我国炼油厂分布和地区需求不均衡,加上我国成品油管道的发展起步较晚,我国现在的成品油运输管道还不够发达,输送管网还不够成熟。

对于现在炼厂分布和地区需求有很大出入的情况,管道运输具有明显的优越性。

1 成品油管道运输的特点分析成品油管道运输有诸多明显优势。

首先,成品油管道运输能明显减少成品油损耗;其次,成品油管道运输能明显降低运输费用,可以省去装卸、运输等多个作业环节;再者,成品油管道还可以改善油品运输供应的协调性,优化输油的操作条件,便于集中管理,而且对复杂地形和恶劣气候条件适应性更强,对环境的污染更少,运输过程更加安全可靠;此外,可能导致油品质量变差的因素更少,更重要的是,成品油管道建设快、占地少、投资少。

管道输送成品油是建设具有国际竞争力、完善的现代化物流储运体系的一个重要组成部分,随着全球经济的增长,各国都不断发展成品油管道运输,积极调整成品油运输结构,其大量采用对一个国家的经济发展起着重要作用。

因此,为利于我国成品油运输管网逐步走向成熟,对成品油运输管道分布情况进行调查,并且以此为基础对成品油运输管道体系进行合理完善高效的分析规划,有很重要的潜在价值。

2 我国成品油管道运输分布现状我国成品油的运输,长期依赖铁路运输和水运。

我国成品油管道运输分布情况研析作者:欧毅张兆吉来源:《科技资讯》 2012年第12期欧毅张兆吉(中国石油西部管道乌鲁木齐输油气分公司乌鲁木齐 830011)摘要:成品油管道运输有诸多明显优势,我国成品油运输管网逐步走向成熟。

通过对中国成品油管道运输分布情况的研究,对于科学合理地规划我国未来成品油管网的建设、更好提高我国成品油的生产销售各环节的效率具有重要而长远的意义。

关键词:成品油运输管道分布中图分类号:F506 文献标识码:A 文章编号:1672-3791(2012)04(c)-0250-03在国家“十一五”规划期间,规划建立了众多的成品油管道,这给成品油管道的发展带来契机。

目前全国已逐渐形成了由北到南、自西向东的油气输送管网,重点管道工程项目是西部管道工程。

但由于我国炼油厂分布和地区需求不均衡,加上我国成品油管道的发展起步较晚,我国现在的成品油运输管道还不够发达,输送管网还不够成熟。

对于现在炼厂分布和地区需求有很大出入的情况,管道运输具有明显的优越性。

1 成品油管道运输的特点分析成品油管道运输有诸多明显优势。

首先,成品油管道运输能明显减少成品油损耗;其次,成品油管道运输能明显降低运输费用,可以省去装卸、运输等多个作业环节;再者,成品油管道还可以改善油品运输供应的协调性,优化输油的操作条件,便于集中管理,而且对复杂地形和恶劣气候条件适应性更强,对环境的污染更少,运输过程更加安全可靠;此外,可能导致油品质量变差的因素更少,更重要的是,成品油管道建设快、占地少、投资少。

管道输送成品油是建设具有国际竞争力、完善的现代化物流储运体系的一个重要组成部分,随着全球经济的增长,各国都不断发展成品油管道运输,积极调整成品油运输结构,其大量采用对一个国家的经济发展起着重要作用。

因此,为利于我国成品油运输管网逐步走向成熟,对成品油运输管道分布情况进行调查,并且以此为基础对成品油运输管道体系进行合理完善高效的分析规划,有很重要的潜在价值。

2014年中国原油行业产量和表观消费量发展现状(2014-12-20 19:33:49)中国经济正处于快速发展阶段,预计这种趋势仍将延续,经济发展必将推动能源需求增长。

根据《世界能源统计年鉴2012》,全球所有能源消费净增长均来自新兴经济体,中国能源消费增加量占到全球净增长的71%。

产业信息网发布的《2014-2020年中国原油行业市场调研与投资价值预测研究分析报告》2013 年中国原油表观消费量4.88 亿吨,国内产量为2.08 亿吨,对外依存度达到57.39%;天然气表观消费量1,631.48 亿立方米,国内产量为1,129.39 亿立方米,对外依存度达到30.78%。

1995-2013年中国原油产量和表观消费量变化趋势单位:万吨数据来源:国家统计局2005 年-2013 年我国原油出口、进口及对外依存度情况单位:万吨数据来源:国家统计局油气对外依存度提高给国家能源安全带来了不利影响,决定了我国必须加大勘探开发力度以提高油气资源的自给率。

同时国内油气开采已逐步进入难动用油藏阶段,对技术要求更高,单位产量的资本支出也将随之提高。

近年来,中石油、中石化石油勘探与生产资本性支出总体呈波动增长态势。

2013 年,中石油、中石化勘探与生产资本性支出分别达到2,263.76 亿元和1,053.11亿元。

近年中石油、中石化石油勘探与生产资本性支出情况单位:亿元数据来源:中石油、中石化公司年报国内油气勘探开发力度的加大带动了油田工程技术服务市场的发展,一般而言,钻井工程技术服务在勘探开发投资中的占比达到50%以上,根据中石油、中石化2013年勘探与生产支出数据推算,其市场规模在1,650亿元以上。

油气勘探开发投资结构资料来源:中石油经济技术研究院衡量钻井工程技术服务行业市场规模的指标还包括钻井数量、钻井进尺。

由于中石油、中石化集团占据国内钻井工程的大部分市场份额,从其历年钻井数量、进尺也可以反映出国内钻井工程技术服务的市场情况。

一宏观形势1、近期国际油价回顾与下半年走势分析2011-9-26 13:17:50 国际石油网网友评论一、2011年半年国际油价回顾1.国际油价总体呈震荡上扬并在高位区间波动2011年上半年,国际油价呈震荡上扬并在高位区间波动的走势。

WTI首行收盘价格由年初的91.55美元/桶上升至3月2日的102.33美元/桶,再度突破百元大关,之后于4月29日涨至113.93美元/桶,创三年来的最高水平;Brent首行海量资料下载收盘价格由年初的94.84美元/桶升至1月31日的101.01美元/桶,并于4月8日收于126.65美元/桶,也创三年来的最高水平(见图1)。

分析影响国际油价的主要因素,我们认为主要是在世界经济持续复苏和不稳定的地缘政治等因素支持下,基金卷土重来,推动国际油价再度突破100美元/桶大关。

(1)世界经济持续复苏进入2011年,世界经济总体保持复苏增长的势头,尤其是一季度美国经济复苏强劲,失业率逐步下降,新兴经济体经济继续保持良好的增长态势,拉动石油消费快速增长,为国际油价提供了支撑。

但进入二季度后,受日本大地震导致汽车和电子等产业供应链中断、通胀压力增加使得新兴经济体收紧货币政策、欧债危机再度蔓延等影响,世界经济增速有所放缓。

通过相关性分析,2011年上半年,作为全球经济“晴雨表”的美国股市道琼斯指数和WTI走势的相关性达56%;美元指数和WT走势的相关性高达70%以上。

上半年由于美联储实施宽松的货币政策,美元总体趋软,为国际油价提供了支撑。

(2)地缘政治不稳定中东、北非不稳定的地缘政治局势加剧了市场对原油供应的担忧,推动国际油价大幅上扬。

2011年伊始,埃及、土耳其、利比亚、阿尔及利亚、巴林、也门等北非和中东国家的政治局势先后陷入动荡,尤其是3月份利比亚爆发内战,造成该国160万桶/日的原油产量几乎全部中断,对世界石油的安全稳定供应造成严重影响,并支持国际油价进一步大幅攀升。

3月11日,日本发生大地震和海啸后,国际金融和商品市场大幅波动,尽管地震造成日本短期内石油需求下降,但市场预期日本灾后重建将拉动石油需求增长,国际油价因此而进一步上扬。

2012年中国国际收支状况分析报告2012年中国国际收支状况分析报告一、国际收支主要状况2012年,我国国际收支经常项目顺差1931亿美元,和2011年相比,增长41.88%。

资本和金融项目逆差168亿美元,属于小幅度的逆差。

储备资产增加额为966亿美元,2011年储备资产增加额为3878亿美元,2012年较2011年净减少2912亿美元。

各主要项目情况如下:(一)经常项目差额分析1.货物和服务差额分析2012年经常账户盈余1931亿美元,其中货物和服务项目顺差2318亿美元,贸易项目中货物实现顺差3216亿美元,,全年货物贸易出口20569亿美元,进口17353亿美元。

服务项目逆差897亿美元,主要由于运输、旅游、保险服务、专有权利使用费和特许费、电影音像和未提及的政府服务呈现逆差,说明我国在这些方面的国际竞争力不足,存在可提升的空间。

2.收益差额分析全年收益项目逆差421亿美元。

主要我国对外资产规模减小,投资收益出现逆差。

同时,我国海外务工人员的劳务收入继续增长,全年职工报酬净流入153亿美元。

3.经常转移差额分析2012年经常转移项目顺差34亿美元,而2011年经常转移项目顺差245亿美元,同比有较大幅度下降,说明我国对其他国家进行的援助与支持比往年多了。

(二)资本和金融项目分析2012年资本和金融项目资金流入13,783亿美元,支出13,951亿美元,逆差168亿美元。

1.资本账户差额分析资本项目资金流入45亿美元,支出2亿美元,顺差43亿美元。

2.金融账户差额分析金融项目资金流入 13738亿美元,支出13949亿美元,逆差211亿美元。

其中(1)直接投资顺差1911亿美元,较2011年出现下降现象。

其中,外国在华直接投资净流入2535亿美元,绝对规模仍然保持在高水平;我国在外直接投资净流出624亿美元,比2011年增长28.9%,但相对于外国在华直接投资相比,我国对外直接投资的规模较小,说明我国还需要进一步扩大对外直接投资的规模。

中国行业分布详解来源:未知编辑:发表时间:2012-02-01以全国地理中位线的北纬35线为界此界以北为北方区域此界以南为南方区域。

在工业生产领域,南北区域基本上保持着上世纪80年代已形成的“南轻北重”的特征。

1999年轻重工业比重北方区域为33%:67%,而南方区域为48%∶52%;在全国轻工业总产值中北方区域占3以全国地理中位线的北纬35°线为界此界以北为北方区域此界以南为南方区域。

在工业生产领域,南北区域基本上保持着上世纪80年代已形成的“南轻北重”的特征。

1999年轻重工业比重北方区域为33%:67%,而南方区域为48%∶52%;在全国轻工业总产值中北方区域占30%,而南方区域所占份额高达70%。

这种“南轻北重”的工业分布格局,也主要是由于能源、矿产资源的地区分布特点所决定的。

由于煤炭、铁矿、石油这些最基本的重工业原料主要分布在北方,因而北方历来都是我国最主要的重工业地方投资重点也常常放在重工业领域,由此必然形成“南轻北重”的工业布局。

但随着我国铁矿、石油等资源短缺状况加剧和对外力度加大,我国已经并将继续利用“两种资源,两个市场”,在南方的沿海和沿长江地区出现了利用国外资源加快发展重工业的势头。

同时,北方地区也在加紧调整产业结构,加快发展轻工业。

因此,从未来发展看,“南轻北重”的工业格局会逐步发生变化..根据调查的数据和资料,制作十八张产业集群地图,详细反映我国产业集群的分布情况。

同时对每一产业集群发展和分布的特点、原因进行点评。

1.ICT产业制造业集群点评ICT制造业包括除家用视听设备以外的通信设备、计算机及其他电子设备制造业。

珠江三角洲、长江三角洲、环渤海湾地区和以四川、陕西为主的西部地区是我国电子信息产业最为发达的地区,也是电子信息产业集群的主要聚集地。

这些地区的集群都具有关联企业集中、生产规模大和配套能力强的特点。

典型的产业集群有天津的移动通信产业集群、上海的计算机及配件产业集群等。