艺恩发布:2019年大剧市场研究报告-

- 格式:pptx

- 大小:7.23 MB

- 文档页数:33

2019年电影行业分析报告2019年5月目录一、2018年电影票房回顾:从驱动因素剖析票房增长,成长空间和经营压力兼具 (3)1、需求端:内容驱动>消费升级驱动,观影人次驱动>票价驱动 (4)(1)进口片在中美票房增速反转,说明主要驱动因素由消费升级驱动转向内容驱动 (4)(2)市场处于观影人次驱动阶段,观影频次和票价存在上升空间 (5)①中国市场的观影人次存在上升空间 (6)②中国城市票价尚未分化,存在持续增长空间 (7)2、供给端:渠道扩张面临经营压力,院线牌照重新发放有望提升经营效率 7(1)渠道驱动:影院增速反超票房增速、经营压力变峻,春节档票房彰显渠道下沉效益 (7)①影院增速反超票房增速,低线城市保持渠道扩张和经营效率齐升 (7)②渠道下沉拉动低线城市票房占比提升,三四线城市成为春节档主力 (9)(2)经营效率驱动:《意见》出台推动院线成立和推出机制完善,影院经营效率有望提升 (9)二、1Q19电影票房回顾:票房同比下降10%,季节性涨价驱逐低线城市观影需求 (12)一、2018年电影票房回顾:从驱动因素剖析票房增长,成长空间和经营压力兼具2018年,中国电影总票房(不包括服务费)实现565.78亿元,同比增长8.0%;包括服务费的电影总票房为606.97亿元,同比增长8.8%。

拆分电影票房增长的驱动因素:(1)从需求端来看,进口片中美票房增速反转说明主要驱动因素由消费升级驱动转向内容驱动,根据观影人次和票价拆分,中国票房市场仍处于主要由观影人次驱动的阶段、观影频次和票价均存在上升空间;(2)从供给端来看,影院增速反超票房增速说明渠道扩张已面临经营压力,而《关于加快电影院建设促进电影市场繁荣发展的意见》出台后院线成立和退出机制将逐渐完善、有望提升影院经营效率。

2019年电视剧行业现状及趋势分析一、电视剧板块中报净利润下滑,作品备案和发行数量下降 (2)1、行业调整,板块中报净利润下滑明显 (2)2、2019年H1电视剧备案及发行均减量明显,但仍存在“供大于求” (3)二、优质影视作品不断增加,现实题材成发力重点 (4)1、集数限制措施出台,行业减量重质 (4)2、现实主义题材作品占比持续提升 (5)三、趋势:监管规范日趋完善,新生产周期有望形成,龙头公司将受益 (6)1、监管规范日趋完善,新的行业秩序逐渐建立 (6)(1)税收监管及整治:2018年中开始进行影视行业税收整治 (7)(2)规范明星片酬:2018年年来监管指导明显加快 (7)(3)打击收视率造假现象 (8)2、政策预期逐渐稳定,新生产周期有望形成,上下游各环节要素价格有望进入稳定区间 (8)3、行业集中度提升,龙头公司受益 (9)2019上半年电视剧行业仍处于行业调整周期,在经历资本退潮、政策监管趋严、销售价格大幅下降后,2019年备案电视剧部数下滑明显,但应政策要求和市场欣赏标准的提升,优质内容有望不断增加。

现实题材剧目成为各电视剧制作公司的发力重点。

电视剧行业的政策监管框架已经完善,行业对政策的预期日趋明确,产业链上下游各生产要素价格有望进入稳定区间,行业有望开启新的生产周期,龙头公司集中度将提升。

一、电视剧板块中报净利润下滑,作品备案和发行数量下降1、行业调整,板块中报净利润下滑明显受2018年文化影视行业监管政策趋严以及市场环境的影响,2019上半年仍处于影视行业调整周期。

2019上半年,华策影视上半年营业总收入为92,514 万元,同比下降57.70%,净亏损6,436万元,同比下滑122.8%;唐德影视实现营业收入21,795万元,同比下滑55.95%,净亏损8,696万元,同比下降203.73%;欢瑞世纪实现营业收入10,925万元,同比下降57.28%,净利润1,824.92万元,同比下滑62.91%;鼎龙文化营业收入47,357万元,同比上涨532.61%,净利润跌幅明显,亏损305万元,同比下滑110.04%。

艺恩发布《2019上半年电影市场景气洞察》报告2019年上半年全球电影市场整体表现略显冷清,北美票房同比下降9.4%,中国影市则表现相对平稳,票房微幅下滑,内容供给及影院建设保持增长。

艺恩基于8年沉淀电影票房及营销智库、TB级泛娱乐受众等构建了影市景气监测系统,本次报告重点分析2019年上半年中国影市发展新趋势,为业内合作伙伴提供参考。

半年度电影票房首次下滑。

票房下滑2.7%,人次缩水超九千万,上座率及

单座票房产出也持续下滑,仅平均票价上涨3元,但重点档期表现仍较为亮眼。

区域增长动能上,三四五线城市下沉放缓,一线城市票房同比仍有增长。

内容供给微增,投资规模有所下滑。

新上映影片增加18部,多部进口片全球领先上映,市场开放度不断提升。

市场平均投资规模同比有所下降,中、尾部影片质量待提升;科幻、动画、爱情、喜剧类影片单片产出上升,其中动画影片量质齐升表现不俗。

影院新增放缓,城市下沉趋向谨慎。

上半年新开业影院722家,三四线新开业影院数量同比增加但幅度不大,市场下沉趋于谨慎。

院线头部效应继续增强,TOP5集中度提升至46.2%;TOP5影投份额27.1%,集中度持续下降,市场竞争激烈。

营销与受众方面,艺恩监测映前热度指数与大多数头部影片票房成绩相吻合,购票指数对影片首日排片空间指向性明显。

春节档商业片映前营销火力全开,典型动画、文艺、青春片营销亮眼,实现了热度和观影意愿的有效转化。

口碑为吸引观影核心因素,营销驱动力强劲。

观影人次下滑但主流观影人群集中度提升,观众学历提升明显。

艺恩2019年8月2019“限古令”下古装剧市场洞察报告2在“限古令”政策日益趋紧的环境下,2019古装剧集市场仍产出爆款:《东宫》《陈情令》《长安十二时辰》品质发力,口碑热度双丰收,吸引大批剧粉。

古装电视剧数量占比下降趋势明显,古装网路剧领衔头部精品大剧。

在古装剧数量比例分布上,电视剧数量占比有所下降,网络剧远超电视剧占比近8成;从头部市场看,网络剧数量反超电视剧,逐步引领头部市场。

古装剧整体口碑水平逐年下降,热度和口碑表现不成正比。

古装电视剧整体口碑急剧下滑,破8精品剧数量稀缺;古装网络剧平均口碑水平稳中有降,头部两极分化加重、高分门槛突破8.5,低热度、高口碑剧仍存在。

IP 剧呈下降之势,网络剧是古装IP 的主要领地。

整体IP 改编剧集数量有所下降,相比电视剧而言,古装网络剧IP 改编数量较多,古装网络剧更倾向于使用IP 改编。

奇幻、爱情领衔古装剧题材分布,“限古令”下奇幻开始下降、宫廷剧锐减。

“限古”风再起,奇幻古装占比高但开始下降,触及红线的宫廷古装剧数量骤减;以奇幻为题材的古装电视剧数量领先,热度表现不俗;在头部古装网络剧题材分布上,2019年题材分布涉及7类,愈加多元,武侠、神话、女性等题材为头部市场带来新意。

“限古令”下古装电视剧头部大剧空位热度下沉,古装网络剧数量和热度均向头部集中。

2019年古装电视剧剧均未冲进前五,热度出现明显下沉;2019年古装网络剧包揽榜单TOP5,成为市场主要热度支柱,头部效益凸显。

古装电视剧以平台联播为主爱奇艺数量领先,古装网络剧多为平台独播腾讯领衔头部精品大剧。

古装电视剧独播剧较少,爱奇艺在播出数量上领先其他平台;古装网络剧多为平台独播,从头部市场看,腾讯主打网络剧精品化策略效果显著,以20部独播剧优于其他平台。

前言☐01古装剧整体市场概览☐02古装电视剧市场分析☐03古装网络剧市场分析3政策调控:古装剧政策收紧,网台审核趋于一体化4☐近几年,国家新闻出版广电总局出台多次不同程度的“限古令”,调控范围逐步从电视台迈向网络平台,管控的力度日趋增强,且对演员片酬和剧集版权费进行全面管控,“限古”政策不断趋紧;☐古装剧何去何从?“限古令”不是“禁古令”。

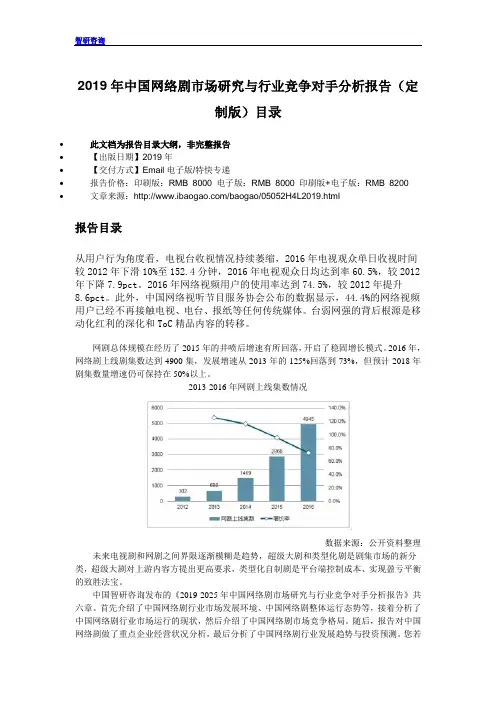

2019年中国网络剧市场研究与行业竞争对手分析报告(定制版)目录∙此文档为报告目录大纲,非完整报告∙【出版日期】2019年∙【交付方式】Email电子版/特快专递∙报告价格:印刷版:RMB8000电子版:RMB8000印刷版+电子版:RMB8200∙文章来源:/baogao/05052H4L2019.html报告目录从用户行为角度看,电视台收视情况持续萎缩,2016年电视观众单日收视时间较2012年下滑10%至152.4分钟,2016年电视观众日均达到率60.5%,较2012年下降7.9pct。

2016年网络视频用户的使用率达到74.5%,较2012年提升8.6pct。

此外,中国网络视听节目服务协会公布的数据显示,44.4%的网络视频用户已经不再接触电视、电台、报纸等任何传统媒体。

台弱网强的背后根源是移动化红利的深化和ToC精品内容的转移。

网剧总体规模在经历了2015年的井喷后增速有所回落,开启了稳固增长模式。

2016年,网络剧上线剧集数达到4900集,发展增速从2013年的125%回落到73%,但预计2018年剧集数量增速仍可保持在50%以上。

2013-2016年网剧上线集数情况数据来源:公开资料整理未来电视剧和网剧之间界限逐渐模糊是趋势,超级大剧和类型化剧是剧集市场的新分类,超级大剧对上游内容方提出更高要求,类型化自制剧是平台端控制成本、实现盈亏平衡的致胜法宝。

中国智研咨询发布的《2019-2025年中国网络剧市场研究与行业竞争对手分析报告》共六章。

首先介绍了中国网络剧行业市场发展环境、中国网络剧整体运行态势等,接着分析了中国网络剧行业市场运行的现状,然后介绍了中国网络剧市场竞争格局。

随后,报告对中国网络剧做了重点企业经营状况分析,最后分析了中国网络剧行业发展趋势与投资预测。

您若想对网络剧产业有个系统的了解或者想投资网络剧行业,本报告是您不可或缺的重要工具。

本研究报告数据主要采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。