高级财务管理发展历史五次浪潮优秀课件

- 格式:pptx

- 大小:1005.22 KB

- 文档页数:23

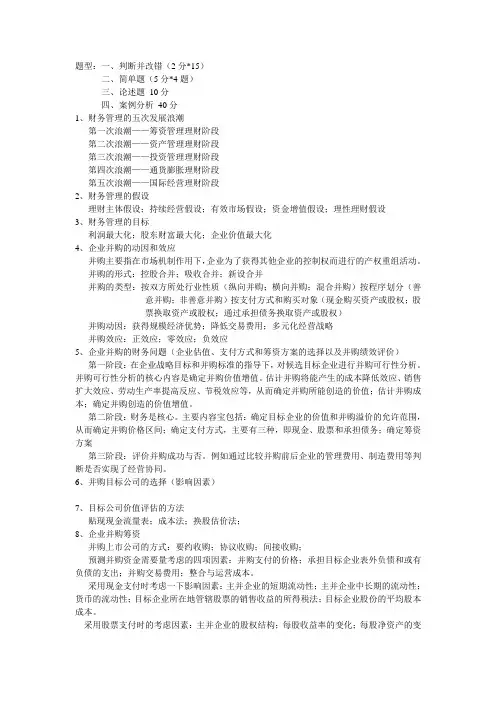

题型:一、判断并改错(2分*15)二、简单题(5分*4题)三、论述题10分四、案例分析40分1、财务管理的五次发展浪潮第一次浪潮——筹资管理理财阶段第二次浪潮——资产管理理财阶段第三次浪潮——投资管理理财阶段第四次浪潮——通货膨胀理财阶段第五次浪潮——国际经营理财阶段2、财务管理的假设理财主体假设;持续经营假设;有效市场假设;资金增值假设;理性理财假设3、财务管理的目标利润最大化;股东财富最大化;企业价值最大化4、企业并购的动因和效应并购主要指在市场机制作用下,企业为了获得其他企业的控制权而进行的产权重组活动。

并购的形式:控股合并;吸收合并;新设合并并购的类型:按双方所处行业性质(纵向并购;横向并购;混合并购)按程序划分(善意并购;非善意并购)按支付方式和购买对象(现金购买资产或股权;股票换取资产或股权;通过承担债务换取资产或股权)并购动因:获得规模经济优势;降低交易费用;多元化经营战略并购效应:正效应;零效应;负效应5、企业并购的财务问题(企业估值、支付方式和筹资方案的选择以及并购绩效评价)第一阶段:在企业战略目标和并购标准的指导下,对候选目标企业进行并购可行性分析。

并购可行性分析的核心内容是确定并购价值增值。

估计并购将能产生的成本降低效应、销售扩大效应、劳动生产率提高反应、节税效应等,从而确定并购所能创造的价值;估计并购成本;确定并购创造的价值增值。

第二阶段:财务是核心。

主要内容宝包括:确定目标企业的价值和并购溢价的允许范围,从而确定并购价格区间;确定支付方式,主要有三种,即现金、股票和承担债务;确定筹资方案第三阶段:评价并购成功与否。

例如通过比较并购前后企业的管理费用、制造费用等判断是否实现了经营协同。

6、并购目标公司的选择(影响因素)7、目标公司价值评估的方法贴现现金流量表;成本法;换股估价法;8、企业并购筹资并购上市公司的方式:要约收购;协议收购;间接收购;预测并购资金需要量考虑的四项因素:并购支付的价格;承担目标企业表外负债和或有负债的支出;并购交易费用;整合与运营成本。